"경기회복 국면 단기에 끝날 수도…3대 위험 주의해야"

3대 위험요소는 소비 위축·3高 현실화·건설투자 절벽

(서울=연합뉴스) 김수현 기자 = 최근 수출을 앞세워 경기가 탄탄한 회복세를 지속하고 소비도 회복 국면에 진입하는 등 경기가 살아나고 있지만 회복세가 금세 꺾일 수 있다는 어두운 전망이 나왔다.

기준금리 인상으로 소비가 더 침체할 수 있고 유가, 금리, 원화 가치가 오르는 '3고(高) 문제'가 현실화할 수 있다는 지적이 제기된다.

현대경제연구원 주원 경제연구실장은 3일 '경기상승 국면 진입과 경기상승 기간의 단축'이라는 보고서에서 "4분기 들어 동행지수가 급락하고 선행지수가 경기 하강 신호를 보인다"며 "경기 회복 국면이 단기간 내 종결될 가능성을 배제하기 어렵다"고 밝혔다.

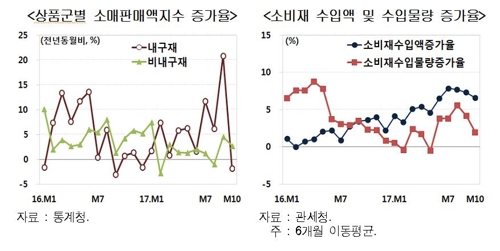

보고서에 따르면 최근 수출을 제외하고 내수는 회복세가 공고하지 않은 모습이다.

소비의 경우 7월 이후 회복세가 나타나지만 소비재 수입액 등 선행지표들이 10월 들어 감소하는 등 다소 둔화하고 있다.

올해 경기를 떠받친 설비투자도 10월 되면서 전년보다 3.4% 감소하는 등 둔화하고 있다. 선행지표인 국내 기계수주액, 자본재 수입액 증가율도 10월 들어서며 감소세로 전환했다.

민간, 공공부문 건설수주가 10월 각각 70.0%, 38.8% 감소하며 건설경기 급랭 가능성도 점차 커지고 있다.

10월 청년 실업률(8.6%), 체감 실업률(21.7%)은 상승하는 등 고용시장 개선도 미흡한 모습이다.

보고서는 "최근 경기 국면은 수출이 견조한 회복세를 지속하는 가운데 소비가 회복 국면에 진입한 것으로 판단된다"며 "투자 부문은 불확실성이 상존한다"고 진단했다.

보고서는 주요 리스크로 ▲ 가계부채 구조조정의 소비 위축 효과 ▲ 3고 현실화 시 경기 회복 중단 효과 ▲ 건설투자 침체의 경제 성장률 잠식 효과를 꼽았다.

특히 가계부채의 경우 정부의 가계부채 억제대책과 기준금리 인상이 맞물려 가계부채 구조조정이 빠르게 진행되면 더 강한 소비 침체가 유발될 수 있다고 보고서는 지적했다.

아울러 부동산 경기 냉각, 사회간접자본(SOC) 예산 급감에 따라 건설투자 절벽이 예상되고, 이는 경제에 매우 부정적 영향을 미칠 것으로 전망됐다.

보고서는 3대 리스크가 현실화하지 않으면 앞으로 국내 경기는 회복 국면을 지나 2018년 상반기 확장 국면에 근접할 가능성이 크다고 전망했다.

내년 성장세는 상반기 3% 내외에서 하반기 2%대 중후반의 모습을 보이는 '상고하저'로 예상했다.

보고서는 "내수 부문에서 건설투자의 침체가 경제 성장률을 잠식하는 영향에 대해 민간소비와 설비투자에서 어느 정도 수준으로 상쇄시킬 수 있는지가 2018년 하반기 경기 방향성을 결정짓는 중요한 요인이 될 것"이라고 강조했다.

보고서는 경기 회복세를 강화하기 위해 "재정 확대와 통화 긴축의 상반된 정책 기조에서 발생할 수 있는 부작용을 차단해야 한다"며 "가계부채 구조조정 기조를 유지하되 가계 소비 위축 가능성을 염두에 둔 대응전략이 마련돼야 한다"고 지적했다.

이어 "과도한 원화 강세를 완화할 수 있도록 적극적으로 정책적 대응을 하고 내년 SOC 발주는 상반기보다 하반기에 집중해야 한다"고 제언했다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

3대 위험요소는 소비 위축·3高 현실화·건설투자 절벽

(서울=연합뉴스) 김수현 기자 = 최근 수출을 앞세워 경기가 탄탄한 회복세를 지속하고 소비도 회복 국면에 진입하는 등 경기가 살아나고 있지만 회복세가 금세 꺾일 수 있다는 어두운 전망이 나왔다.

기준금리 인상으로 소비가 더 침체할 수 있고 유가, 금리, 원화 가치가 오르는 '3고(高) 문제'가 현실화할 수 있다는 지적이 제기된다.

현대경제연구원 주원 경제연구실장은 3일 '경기상승 국면 진입과 경기상승 기간의 단축'이라는 보고서에서 "4분기 들어 동행지수가 급락하고 선행지수가 경기 하강 신호를 보인다"며 "경기 회복 국면이 단기간 내 종결될 가능성을 배제하기 어렵다"고 밝혔다.

보고서에 따르면 최근 수출을 제외하고 내수는 회복세가 공고하지 않은 모습이다.

소비의 경우 7월 이후 회복세가 나타나지만 소비재 수입액 등 선행지표들이 10월 들어 감소하는 등 다소 둔화하고 있다.

올해 경기를 떠받친 설비투자도 10월 되면서 전년보다 3.4% 감소하는 등 둔화하고 있다. 선행지표인 국내 기계수주액, 자본재 수입액 증가율도 10월 들어서며 감소세로 전환했다.

민간, 공공부문 건설수주가 10월 각각 70.0%, 38.8% 감소하며 건설경기 급랭 가능성도 점차 커지고 있다.

10월 청년 실업률(8.6%), 체감 실업률(21.7%)은 상승하는 등 고용시장 개선도 미흡한 모습이다.

보고서는 "최근 경기 국면은 수출이 견조한 회복세를 지속하는 가운데 소비가 회복 국면에 진입한 것으로 판단된다"며 "투자 부문은 불확실성이 상존한다"고 진단했다.

보고서는 주요 리스크로 ▲ 가계부채 구조조정의 소비 위축 효과 ▲ 3고 현실화 시 경기 회복 중단 효과 ▲ 건설투자 침체의 경제 성장률 잠식 효과를 꼽았다.

특히 가계부채의 경우 정부의 가계부채 억제대책과 기준금리 인상이 맞물려 가계부채 구조조정이 빠르게 진행되면 더 강한 소비 침체가 유발될 수 있다고 보고서는 지적했다.

아울러 부동산 경기 냉각, 사회간접자본(SOC) 예산 급감에 따라 건설투자 절벽이 예상되고, 이는 경제에 매우 부정적 영향을 미칠 것으로 전망됐다.

보고서는 3대 리스크가 현실화하지 않으면 앞으로 국내 경기는 회복 국면을 지나 2018년 상반기 확장 국면에 근접할 가능성이 크다고 전망했다.

내년 성장세는 상반기 3% 내외에서 하반기 2%대 중후반의 모습을 보이는 '상고하저'로 예상했다.

보고서는 "내수 부문에서 건설투자의 침체가 경제 성장률을 잠식하는 영향에 대해 민간소비와 설비투자에서 어느 정도 수준으로 상쇄시킬 수 있는지가 2018년 하반기 경기 방향성을 결정짓는 중요한 요인이 될 것"이라고 강조했다.

보고서는 경기 회복세를 강화하기 위해 "재정 확대와 통화 긴축의 상반된 정책 기조에서 발생할 수 있는 부작용을 차단해야 한다"며 "가계부채 구조조정 기조를 유지하되 가계 소비 위축 가능성을 염두에 둔 대응전략이 마련돼야 한다"고 지적했다.

이어 "과도한 원화 강세를 완화할 수 있도록 적극적으로 정책적 대응을 하고 내년 SOC 발주는 상반기보다 하반기에 집중해야 한다"고 제언했다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스