금융위기를 얼마나 버틸까…국내 테스트 모형 첫 개발

금감원, 'STARS-Ⅰ' 구축…은행·보험·증권 등 全 권역 포괄

(서울=연합뉴스) 홍정규 기자 = 금융감독원은 경기 침체나 금리·환율 급변동 등이 국내 금융권에 미치는 영향을 측정하는 '스트레스 테스트' 모형을 개발했다고 19일 밝혔다.

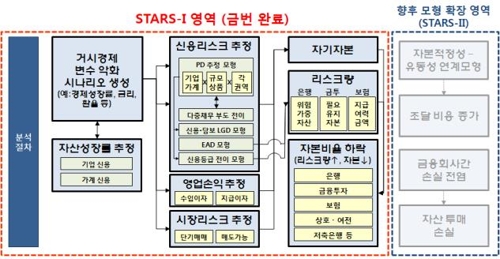

모형의 명칭은 'STARS(Stress Test for Assessing Resilience and Stability of financial system)-Ⅰ'이다. 은행, 금융투자, 보험, 저축은행, 상호금융, 여신전문금융 등 모든 금융권을 아우르는 스트레스 테스트 모형이다.

금감원은 "기존의 테스트는 은행권에 국한됐다"며 "전 권역 금융회사를 대상으로 한 테스트 모형을 국내 최초로 개발한 것"이라고 말했다.

1998년 외환위기, 2003년 카드사태, 2008년 금융위기 등 거시 경제적 충격은 각 금융회사에 영향을 줬을 뿐 아니라 금융회사 간 거래, 시장 가격 급변, 가계·기업의 도산 등의 경로로 서로 영향을 주면서 확산했다.

이번 'STARS-Ⅰ'은 여러 금융권역의 다중채무에 따른 상호 작용까지 고려할 수 있도록 설계됐다고 금감원은 설명했다.

위기 시나리오 생성, 연쇄도산 등 신용위험에 따른 손실 모형, 시장 변화에 따른 손실 모형, 영업수익 변화에 따른 손실 모형 등이 모듈 형태로 만들어진 게 특징이다.

상황에 맞춰 모듈을 바꿔 끼우면 다양한 형태의 위기를 가정해 스트레스 테스트를 할 수 있다는 것이다. 또 개별 금융회사가 참여하지 않고 금감원이 자체적으로 신속하게 분석할 수 있다.

금감원은 "카드사태는 물론 외환위기까지 포함한 과거 오랜 기간의 기업·가계 차주(借主) 자료를 전수 조사·분석해 모형을 만들었다"고 강조했다.

금감원은 이번 모형을 토대로 개별 금융회사의 스트레스 테스트 결과를 검증할 방침이다. 이는 국제통화기금(IMF)이 권고한 방식이기도 하다.

일자리 창출이나 가계부채 대책 등 정부의 정책 집행이 전체 금융권에 미치는 영향을 전망하고, 내년부터 도입되는 금융그룹 통합감독에도 활용될 것으로 예상했다.

금감원은 금리 인상이나 경기 침체 등을 가정해 이번 모형을 검증하고, 자본조달 비용 증가나 시장가격 하락에 따른 자산 투매 현상까지 포함한 'STARS-Ⅱ'를 개발할 계획이다.

zheng@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

금감원, 'STARS-Ⅰ' 구축…은행·보험·증권 등 全 권역 포괄

(서울=연합뉴스) 홍정규 기자 = 금융감독원은 경기 침체나 금리·환율 급변동 등이 국내 금융권에 미치는 영향을 측정하는 '스트레스 테스트' 모형을 개발했다고 19일 밝혔다.

모형의 명칭은 'STARS(Stress Test for Assessing Resilience and Stability of financial system)-Ⅰ'이다. 은행, 금융투자, 보험, 저축은행, 상호금융, 여신전문금융 등 모든 금융권을 아우르는 스트레스 테스트 모형이다.

금감원은 "기존의 테스트는 은행권에 국한됐다"며 "전 권역 금융회사를 대상으로 한 테스트 모형을 국내 최초로 개발한 것"이라고 말했다.

1998년 외환위기, 2003년 카드사태, 2008년 금융위기 등 거시 경제적 충격은 각 금융회사에 영향을 줬을 뿐 아니라 금융회사 간 거래, 시장 가격 급변, 가계·기업의 도산 등의 경로로 서로 영향을 주면서 확산했다.

이번 'STARS-Ⅰ'은 여러 금융권역의 다중채무에 따른 상호 작용까지 고려할 수 있도록 설계됐다고 금감원은 설명했다.

위기 시나리오 생성, 연쇄도산 등 신용위험에 따른 손실 모형, 시장 변화에 따른 손실 모형, 영업수익 변화에 따른 손실 모형 등이 모듈 형태로 만들어진 게 특징이다.

상황에 맞춰 모듈을 바꿔 끼우면 다양한 형태의 위기를 가정해 스트레스 테스트를 할 수 있다는 것이다. 또 개별 금융회사가 참여하지 않고 금감원이 자체적으로 신속하게 분석할 수 있다.

금감원은 "카드사태는 물론 외환위기까지 포함한 과거 오랜 기간의 기업·가계 차주(借主) 자료를 전수 조사·분석해 모형을 만들었다"고 강조했다.

금감원은 이번 모형을 토대로 개별 금융회사의 스트레스 테스트 결과를 검증할 방침이다. 이는 국제통화기금(IMF)이 권고한 방식이기도 하다.

일자리 창출이나 가계부채 대책 등 정부의 정책 집행이 전체 금융권에 미치는 영향을 전망하고, 내년부터 도입되는 금융그룹 통합감독에도 활용될 것으로 예상했다.

금감원은 금리 인상이나 경기 침체 등을 가정해 이번 모형을 검증하고, 자본조달 비용 증가나 시장가격 하락에 따른 자산 투매 현상까지 포함한 'STARS-Ⅱ'를 개발할 계획이다.

zheng@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스