소득·자산으로 빚 못 갚는 가구, 1년 새 3만4천가구 증가(종합)

"고위험가구 절반 이상은 소득 2·3분위…고위험 부채는 4·5분위가 많이 보유"

(서울=연합뉴스) 김수현 기자 = 소득이나 보유 자산으로 빚을 갚기 버거운 고위험가구가 1년 만에 3만4천 가구 늘어난 것으로 추산됐다.

금리가 상승하면 중·저소득층에 해당하는 소득 2∼3분위가 유달리 타격을 입는 것으로 분석됐다.

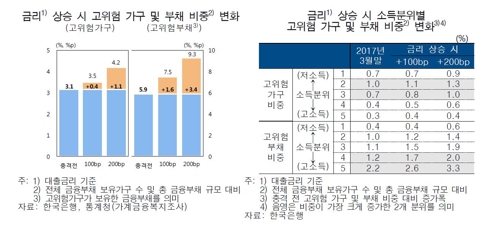

한국은행이 20일 국회에 제출한 금융안정 보고서를 보면 지난해 3월 말 고위험가구는 34만6천가구로 부채를 진 전체 가구 대비 3.1%였다.

2016년 3월 말(31만2천가구)보다 3만4천가구 늘었다.

고위험가구는 소득 대비 원리금 상환비율(DSR)이 40%를 초과하고 자산평가액 대비 총부채(DTA)가 100%를 넘는 가구를 뜻한다. 소득이나 자산매각으로 부채를 상환하기 버겁다는 의미다.

전체 금융부채 보유가구 대비 고위험가구 비중을 소득분위별로 뜯어보면 2분위(하위 20∼40%)가 1.0%로 가장 높았고 그다음이 1분위(하위 20%)와 3분위(40∼60%) 각각 0.7%, 4분위(60∼80%) 0.4%, 5분위(80∼100%) 0.3% 순이었다.

대출금리가 오르면 순위에 변동이 살짝 생기는 것으로 파악됐다.

한은 분석결과 대출금리가 100bp(1bp=0.01%포인트) 오르면 전체 금융부채 보유가구 대비 고위험가구가 3.1%에서 3.5%로 0.4%포인트 상승했다.

2분위에서 고위험가구 비중이 1.0%에서 1.1%로 여전히 가장 높았고 3분위는 0.7%에서 0.8%로 확대돼 그다음이었다.

1분위(0.7%→0.7%)는 변함없었고 4분위(0.4%→0.5%)와 5분위(0.3%→0.4%) 역시 고위험가구 비중이 각각 0.1%포인트씩 상승했다.

대출금리가 상승 폭이 200bp가 되면 전체 고위험가구 비중은 4.2%까지 확대됐다.

소득 2분위에선 1.3%, 3분위에선 1.0%로 뛰었다.

금융부채는 고소득층인 4∼5분위에서 비중이 상대적으로 크게 늘었다.

총 금융부채의 5.9%(57조4천억원)가 고위험가구가 진 빚이었다. 고위험가구의 빚도 1년 전(56조4천억원)보다 1조원 증가했다.

작년 3월 기준으로 고위험가구 빚 중 5분위가 2.2%, 4분위가 1.2%를 차지했다.

금리가 100bp 오를 때 고위험가구가 보유한 부채 비중은 5.9%에서 7.5%로 상승했다.

소득 최상위인 5분위에선 2.2%에서 2.6%로, 차상위인 4분위에선 1.2%에서 1.7%로 고위험 부채 비중이 확대됐다.

금리가 200bp 상승하면 고위험가구가 보유한 부채 비중은 9.3%에 달하는 것으로 분석됐다.

그중 3.3%는 5분위, 2.0%는 4분위로 나란히 가장 높았다.

한은은 "향후 금리 상승 시 소득, 자산 대비 부채 규모가 상대적으로 큰 가구들을 중심으로 고위험가구로의 편입이 늘어날 것"이라고 예상했다.

다만 "금융기관들의 양호한 손실흡수능력을 고려할 때 가계의 채무상환능력 약화가 금융시스템 리스크로 확산할 가능성은 크지 않다"고 밝혔다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

"고위험가구 절반 이상은 소득 2·3분위…고위험 부채는 4·5분위가 많이 보유"

(서울=연합뉴스) 김수현 기자 = 소득이나 보유 자산으로 빚을 갚기 버거운 고위험가구가 1년 만에 3만4천 가구 늘어난 것으로 추산됐다.

금리가 상승하면 중·저소득층에 해당하는 소득 2∼3분위가 유달리 타격을 입는 것으로 분석됐다.

한국은행이 20일 국회에 제출한 금융안정 보고서를 보면 지난해 3월 말 고위험가구는 34만6천가구로 부채를 진 전체 가구 대비 3.1%였다.

2016년 3월 말(31만2천가구)보다 3만4천가구 늘었다.

고위험가구는 소득 대비 원리금 상환비율(DSR)이 40%를 초과하고 자산평가액 대비 총부채(DTA)가 100%를 넘는 가구를 뜻한다. 소득이나 자산매각으로 부채를 상환하기 버겁다는 의미다.

전체 금융부채 보유가구 대비 고위험가구 비중을 소득분위별로 뜯어보면 2분위(하위 20∼40%)가 1.0%로 가장 높았고 그다음이 1분위(하위 20%)와 3분위(40∼60%) 각각 0.7%, 4분위(60∼80%) 0.4%, 5분위(80∼100%) 0.3% 순이었다.

대출금리가 오르면 순위에 변동이 살짝 생기는 것으로 파악됐다.

한은 분석결과 대출금리가 100bp(1bp=0.01%포인트) 오르면 전체 금융부채 보유가구 대비 고위험가구가 3.1%에서 3.5%로 0.4%포인트 상승했다.

2분위에서 고위험가구 비중이 1.0%에서 1.1%로 여전히 가장 높았고 3분위는 0.7%에서 0.8%로 확대돼 그다음이었다.

1분위(0.7%→0.7%)는 변함없었고 4분위(0.4%→0.5%)와 5분위(0.3%→0.4%) 역시 고위험가구 비중이 각각 0.1%포인트씩 상승했다.

대출금리가 상승 폭이 200bp가 되면 전체 고위험가구 비중은 4.2%까지 확대됐다.

소득 2분위에선 1.3%, 3분위에선 1.0%로 뛰었다.

금융부채는 고소득층인 4∼5분위에서 비중이 상대적으로 크게 늘었다.

총 금융부채의 5.9%(57조4천억원)가 고위험가구가 진 빚이었다. 고위험가구의 빚도 1년 전(56조4천억원)보다 1조원 증가했다.

작년 3월 기준으로 고위험가구 빚 중 5분위가 2.2%, 4분위가 1.2%를 차지했다.

금리가 100bp 오를 때 고위험가구가 보유한 부채 비중은 5.9%에서 7.5%로 상승했다.

소득 최상위인 5분위에선 2.2%에서 2.6%로, 차상위인 4분위에선 1.2%에서 1.7%로 고위험 부채 비중이 확대됐다.

금리가 200bp 상승하면 고위험가구가 보유한 부채 비중은 9.3%에 달하는 것으로 분석됐다.

그중 3.3%는 5분위, 2.0%는 4분위로 나란히 가장 높았다.

한은은 "향후 금리 상승 시 소득, 자산 대비 부채 규모가 상대적으로 큰 가구들을 중심으로 고위험가구로의 편입이 늘어날 것"이라고 예상했다.

다만 "금융기관들의 양호한 손실흡수능력을 고려할 때 가계의 채무상환능력 약화가 금융시스템 리스크로 확산할 가능성은 크지 않다"고 밝혔다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스