'소득공제율 40%' 장착 제로페이…추가 유인책이 성패 가른다(종합)

서울시, 따릉이 등 공공시설 요금 할인…간편결제 사업자는 포인트 적립

추가 인센티브 가능 여부가 성패 가를 듯

(서울=연합뉴스) 박초롱 기자 = 서울시를 필두로 경남·인천 등 광역지방자치단체는 물론 정부도 자영업자의 카드 수수료 부담을 낮추기 위한 간편결제 서비스를 준비하고 있어 신용·체크카드가 주를 이루는 결제 관행에 지각변동이 일어날지 주목된다.

공공이 주도하는 '수수료 제로(0)' 간편결제 서비스는 우선 소득공제율 40%라는 유인책을 장착했다. 이는 소득공제율 최고 수준으로 신용카드(15%), 체크카드(30%)보다 높다.

정부와 서울시는 "어려운 소상공인을 위한 착한 소비를 해달라"며 '수수료 제로' 간편결제 서비스(가칭 제로페이) 이용을 호소하고 있지만, 소득공제율 이외에 어떤 인센티브를 도입해 소비자들을 끌어들일지가 성공을 판가름할 것이라는 전망이 나온다.

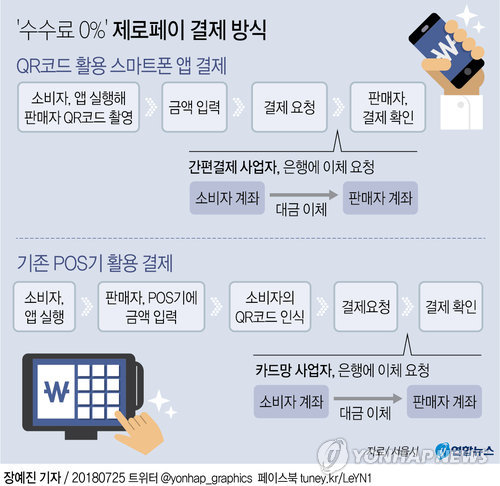

25일 서울시에 따르면 박원순 서울시장이 6·13 지방선거 과정에서 공약해 이날 발표한 '수수료 제로' 간편결제 서비스의 핵심은 핀테크 기술을 이용한 결제 단계 축소로 수수료를 없애는 것이다.

지금은 카드 결제 때 카드사, VAN사, PG사 3단계를 거친다. 신용카드 수수료가 100원이라면 카드사는 50원을 가져간다. 단말기를 통해 카드사와 가맹점을 연결해 카드 조회·승인이 이뤄지도록 하는 VAN사가 30원, 온라인 거래에 따른 지급·결제업무를 대행하는 PG사는 20원을 가져간다.

서울페이는 신용카드사의 결제 망을 거치지 않도록 해 0%대 수수료를 구현한다. 고객이 스마트폰으로 가맹점의 QR코드를 찍으면 바로 고객 계좌에서 소상공인 계좌로 현금이 이체되도록 하는 직거래 계좌이체 방식이다.

이렇게 해도 여전히 소상공인이 은행 계좌이체 수수료를 물어야 하지만, 서울시는 11개 시중은행과 협약을 맺어 계좌이체 수수료를 면제받기로 했다.

'수수료제로' 간편결제 서비스가 확산하면 자영업자들이 영업이익의 상당 부분을 차지하는 카드 수수료 부담을 덜 수 있다.

서울시가 지난 4월 소상공인 신용카드 수수료 실태 조사를 한 결과 편의점의 카드 수수료는 전체 수익의 평균 30%, 파리바게뜨 같은 제빵 프랜차이즈는 평균 52%를 차지하고 있었다.

그러나 '수수료 제로' 간편결제 서비스가 넘어야 할 벽은 만만치 않다. 카드사들이 극장, 백화점, 레스토랑 할인과 각종 포인트 적립으로 고객을 확보하고 있고, 소비자들도 여기에 익숙해진 상황이기 때문이다. 국내 민간소비의 70%는 신용카드를 통해 이뤄지고 있다.

최승재 소상공인연합회장은 "결국 소비자들이 제로페이를 많이 써줘야 할 것"이라며 "신용카드는 여신·신용기능이 있는데 제로페이도 이를 보완해야 한다"고 말했다.

이를 넘어서기 위해 정부는 최고 수준인 40%의 소득공제를 간편결제 서비스에 적용하기로 했다. 이는 전통시장의 소득공제율과 같은 수준이다.

연봉이 5천만원이고 2천500만원을 소비한 직장인이 소비액을 신용카드로 결제했을 경우 31만원을 환급받지만, 수수료제로 결제서비스를 이용하면 79만원을 환급받을 수 있다.

서울시는 간편결제 서비스에 교통카드 기능을 탑재하고 공용주차장, 문화시설, 공공자전거 따릉이 등 공공시설 결제 때 할인 혜택을 주기로 했다. 카카오페이, 네이버페이 등 간편결제 사업자는 포인트 적립, 이모티콘·쿠폰 제공 등으로 소비자들을 끌어들인다는 계획이다.

그러나 공공이 주도하는 간편결제 서비스의 수수료가 아예 없다면 할인, 적립, 부가서비스 확대는 어려울 것으로 금융업계는 보고 있다.

박원순 서울시장은 "앞으로 소비자들이 어떻게 제로페이를 선택하게 할 것인지가 핵심"이라며 "소득공제율이 일반 신용카드를 쓰는 것보다 압도적으로 높기 때문에 소비자들이 삽시간에 제로페이를 선택하게 될 수 있을 것"이라고 말했다.

홍종학 중소벤처기업부 장관은 "(제로페이 정착까지) 앞으로 난관이 좀 있다"며 "한국은행, 국세청 등 범부처가 달려들어야 하고 금융위원회가 중추적 역할을 하는 가운데 기획재정부도 각종 지원을 해줘야 한다"고 강조했다.

chopark@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

서울시, 따릉이 등 공공시설 요금 할인…간편결제 사업자는 포인트 적립

추가 인센티브 가능 여부가 성패 가를 듯

(서울=연합뉴스) 박초롱 기자 = 서울시를 필두로 경남·인천 등 광역지방자치단체는 물론 정부도 자영업자의 카드 수수료 부담을 낮추기 위한 간편결제 서비스를 준비하고 있어 신용·체크카드가 주를 이루는 결제 관행에 지각변동이 일어날지 주목된다.

공공이 주도하는 '수수료 제로(0)' 간편결제 서비스는 우선 소득공제율 40%라는 유인책을 장착했다. 이는 소득공제율 최고 수준으로 신용카드(15%), 체크카드(30%)보다 높다.

정부와 서울시는 "어려운 소상공인을 위한 착한 소비를 해달라"며 '수수료 제로' 간편결제 서비스(가칭 제로페이) 이용을 호소하고 있지만, 소득공제율 이외에 어떤 인센티브를 도입해 소비자들을 끌어들일지가 성공을 판가름할 것이라는 전망이 나온다.

25일 서울시에 따르면 박원순 서울시장이 6·13 지방선거 과정에서 공약해 이날 발표한 '수수료 제로' 간편결제 서비스의 핵심은 핀테크 기술을 이용한 결제 단계 축소로 수수료를 없애는 것이다.

지금은 카드 결제 때 카드사, VAN사, PG사 3단계를 거친다. 신용카드 수수료가 100원이라면 카드사는 50원을 가져간다. 단말기를 통해 카드사와 가맹점을 연결해 카드 조회·승인이 이뤄지도록 하는 VAN사가 30원, 온라인 거래에 따른 지급·결제업무를 대행하는 PG사는 20원을 가져간다.

서울페이는 신용카드사의 결제 망을 거치지 않도록 해 0%대 수수료를 구현한다. 고객이 스마트폰으로 가맹점의 QR코드를 찍으면 바로 고객 계좌에서 소상공인 계좌로 현금이 이체되도록 하는 직거래 계좌이체 방식이다.

이렇게 해도 여전히 소상공인이 은행 계좌이체 수수료를 물어야 하지만, 서울시는 11개 시중은행과 협약을 맺어 계좌이체 수수료를 면제받기로 했다.

'수수료제로' 간편결제 서비스가 확산하면 자영업자들이 영업이익의 상당 부분을 차지하는 카드 수수료 부담을 덜 수 있다.

서울시가 지난 4월 소상공인 신용카드 수수료 실태 조사를 한 결과 편의점의 카드 수수료는 전체 수익의 평균 30%, 파리바게뜨 같은 제빵 프랜차이즈는 평균 52%를 차지하고 있었다.

그러나 '수수료 제로' 간편결제 서비스가 넘어야 할 벽은 만만치 않다. 카드사들이 극장, 백화점, 레스토랑 할인과 각종 포인트 적립으로 고객을 확보하고 있고, 소비자들도 여기에 익숙해진 상황이기 때문이다. 국내 민간소비의 70%는 신용카드를 통해 이뤄지고 있다.

최승재 소상공인연합회장은 "결국 소비자들이 제로페이를 많이 써줘야 할 것"이라며 "신용카드는 여신·신용기능이 있는데 제로페이도 이를 보완해야 한다"고 말했다.

이를 넘어서기 위해 정부는 최고 수준인 40%의 소득공제를 간편결제 서비스에 적용하기로 했다. 이는 전통시장의 소득공제율과 같은 수준이다.

연봉이 5천만원이고 2천500만원을 소비한 직장인이 소비액을 신용카드로 결제했을 경우 31만원을 환급받지만, 수수료제로 결제서비스를 이용하면 79만원을 환급받을 수 있다.

서울시는 간편결제 서비스에 교통카드 기능을 탑재하고 공용주차장, 문화시설, 공공자전거 따릉이 등 공공시설 결제 때 할인 혜택을 주기로 했다. 카카오페이, 네이버페이 등 간편결제 사업자는 포인트 적립, 이모티콘·쿠폰 제공 등으로 소비자들을 끌어들인다는 계획이다.

그러나 공공이 주도하는 간편결제 서비스의 수수료가 아예 없다면 할인, 적립, 부가서비스 확대는 어려울 것으로 금융업계는 보고 있다.

박원순 서울시장은 "앞으로 소비자들이 어떻게 제로페이를 선택하게 할 것인지가 핵심"이라며 "소득공제율이 일반 신용카드를 쓰는 것보다 압도적으로 높기 때문에 소비자들이 삽시간에 제로페이를 선택하게 될 수 있을 것"이라고 말했다.

홍종학 중소벤처기업부 장관은 "(제로페이 정착까지) 앞으로 난관이 좀 있다"며 "한국은행, 국세청 등 범부처가 달려들어야 하고 금융위원회가 중추적 역할을 하는 가운데 기획재정부도 각종 지원을 해줘야 한다"고 강조했다.

chopark@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스