1천500조 가계부채 2금융권·취약계층부터 부실화 조짐

2금융권 대출·서민금융상품 연체율 일제히 상승

대부업 연체율도 큰 폭 올라…노인·청년 타격

(서울=연합뉴스) 박용주 기자 = 1천500조원에 달하는 가계부채가 저소득층과 노인, 청년 등 취약계층과 제2금융권을 중심으로 부실화할 조짐을 보이고 있다.

고용과 소득 측면에서 이미 타격을 입은 상황에서 금리 인상 우려까지 커지면서 이들 취약계층에 대한 정책적인 대응 필요성이 커지고 있다.

7일 국회 정무위원회 민주평화당 장병완 의원이 금융감독원으로 제출받은 자료를 보면 금융권의 가계대출 연체율이 올해 들어 오름세로 전환하고 있다.

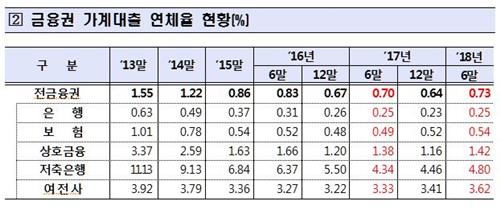

올해 6월 말 기준 전(全) 금융권의 가계대출 연체율은 0.73%로 지난해 말의 0.64%보다 0.09%포인트, 1년 전인 지난해 6월의 0.70%보다 0.03%포인트 올랐다.

연말에 부실채권을 상각하는 금융권의 관행상 작년 말 대비 연체율이 오르는 것은 일반적이나 작년 동기 대비 연체율이 오르는 것은 부실화를 알리는 신호다.

2016년 6월 전 금융권 연체율은 0.83%였다. 즉 2017년 6월로 가면서 0.13%포인트나 떨어졌던 연체율이 올해는 오름세로 전환한 것이다.

업권별로 보면 상대적으로 신용이 취약한 계층이 주로 이용하는 2금융권에서 연체율이 더 많이 올랐다.

은행의 가계대출 연체율은 작년 6월과 올해 6월 연체율이 0.25%로 같았지만 같은 기간 보험은 0.49%에서 0.54%로, 상호금융은 1.38%에서 1.42%로 올랐다.

특히 저신용자들이 집중되는 저축은행은 4.34%에서 4.80%로, 여신전문금융사는 3.33%에서 3.62%로 뛰었다.

서민금융 영역을 미시적으로 들어가 보면 더한 민낯이 드러난다.

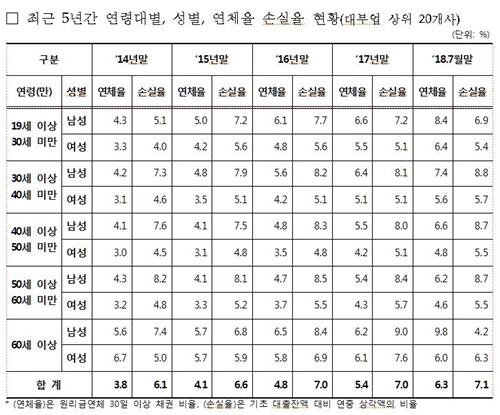

국회 정무위원회 바른미래당 이태규 의원이 금감원으로부터 제출받은 자료를 보면 올해 7월 말 기준 대부업 상위 20개사의 연체율은 6.3%로 작년 말 대비 0.9%포인트 올랐다.

특히 60세 이상 남성 연체율이 무려 9.8%에 달했다. 지난해 말 기준 6.2%였던 연체율이 3.6%포인트 오른 것이다. 이렇다 할 소득이 없는 60대 이상 가장들이 기존 금융권 대출이 막히자 대부업체 대출을 받은 후 연체 상황에 이른 것으로 추정된다.

19세 이상 30세 미만 남성의 연체율도 7월 말 기준 8.4%나 된다.

금융권의 서민금융상품에서도 같은 현상이 나타난다.

은행권의 서민금융상품인 새희망홀씨 대출의 연체율은 올해 6월 말 기준 2.5%로 2016년 말 2.2%, 2017년 말 2.3%에 이어 오름세다.

미소금융의 7월 말 기준 연체율은 4.6%로 지난해 말의 3.9% 대비 0.7%포인트 올랐다.

햇살론의 대위변제율 역시 7월 말 기준 8.10%로 지난해 말 5.46% 대비 큰 폭으로 올랐다.

이런 상황은 올해 집중적으로 나타난 저소득층의 소득·일자리 감소 현상이 영향을 미친 것으로 보인다.

통계청의 가계동향조사 결과를 분석해보면 전국 2인 이상 가구(농어가 제외) 중 1분위(하위 20%)의 올해 2분기 실질소득은 월평균 127만원으로 작년 2분기보다 12만6천원(9.0%) 줄었다. 관련 통계를 작성한 2003년 이후 최대 감소 폭이다.

올해 들어 지속하는 일자리 쇼크 역시 임시·일용직 계층에 더 가혹한 상처를 입히고 있다.

미국 금리 인상에 따라 한국은행의 기준금리 인상 가능성도 커지고 있어 부채를 보유한 취약계층에 추가 부담을 줄 것으로 예상된다.

민주평화당 장병완 의원은 "경제가 어려운 상황에서 과도한 가계부채는 우리 경제의 또 다른 뇌관이 될 수 있다"면서 "가계부채를 줄이는 것은 중요하지만 이 과정에서 상대적 약자인 금융소비자들에 대한 보호 대책을 철저하게 강구해야 한다"고 말했다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

2금융권 대출·서민금융상품 연체율 일제히 상승

대부업 연체율도 큰 폭 올라…노인·청년 타격

(서울=연합뉴스) 박용주 기자 = 1천500조원에 달하는 가계부채가 저소득층과 노인, 청년 등 취약계층과 제2금융권을 중심으로 부실화할 조짐을 보이고 있다.

고용과 소득 측면에서 이미 타격을 입은 상황에서 금리 인상 우려까지 커지면서 이들 취약계층에 대한 정책적인 대응 필요성이 커지고 있다.

7일 국회 정무위원회 민주평화당 장병완 의원이 금융감독원으로 제출받은 자료를 보면 금융권의 가계대출 연체율이 올해 들어 오름세로 전환하고 있다.

올해 6월 말 기준 전(全) 금융권의 가계대출 연체율은 0.73%로 지난해 말의 0.64%보다 0.09%포인트, 1년 전인 지난해 6월의 0.70%보다 0.03%포인트 올랐다.

연말에 부실채권을 상각하는 금융권의 관행상 작년 말 대비 연체율이 오르는 것은 일반적이나 작년 동기 대비 연체율이 오르는 것은 부실화를 알리는 신호다.

2016년 6월 전 금융권 연체율은 0.83%였다. 즉 2017년 6월로 가면서 0.13%포인트나 떨어졌던 연체율이 올해는 오름세로 전환한 것이다.

업권별로 보면 상대적으로 신용이 취약한 계층이 주로 이용하는 2금융권에서 연체율이 더 많이 올랐다.

은행의 가계대출 연체율은 작년 6월과 올해 6월 연체율이 0.25%로 같았지만 같은 기간 보험은 0.49%에서 0.54%로, 상호금융은 1.38%에서 1.42%로 올랐다.

특히 저신용자들이 집중되는 저축은행은 4.34%에서 4.80%로, 여신전문금융사는 3.33%에서 3.62%로 뛰었다.

서민금융 영역을 미시적으로 들어가 보면 더한 민낯이 드러난다.

국회 정무위원회 바른미래당 이태규 의원이 금감원으로부터 제출받은 자료를 보면 올해 7월 말 기준 대부업 상위 20개사의 연체율은 6.3%로 작년 말 대비 0.9%포인트 올랐다.

특히 60세 이상 남성 연체율이 무려 9.8%에 달했다. 지난해 말 기준 6.2%였던 연체율이 3.6%포인트 오른 것이다. 이렇다 할 소득이 없는 60대 이상 가장들이 기존 금융권 대출이 막히자 대부업체 대출을 받은 후 연체 상황에 이른 것으로 추정된다.

19세 이상 30세 미만 남성의 연체율도 7월 말 기준 8.4%나 된다.

금융권의 서민금융상품에서도 같은 현상이 나타난다.

은행권의 서민금융상품인 새희망홀씨 대출의 연체율은 올해 6월 말 기준 2.5%로 2016년 말 2.2%, 2017년 말 2.3%에 이어 오름세다.

미소금융의 7월 말 기준 연체율은 4.6%로 지난해 말의 3.9% 대비 0.7%포인트 올랐다.

햇살론의 대위변제율 역시 7월 말 기준 8.10%로 지난해 말 5.46% 대비 큰 폭으로 올랐다.

이런 상황은 올해 집중적으로 나타난 저소득층의 소득·일자리 감소 현상이 영향을 미친 것으로 보인다.

통계청의 가계동향조사 결과를 분석해보면 전국 2인 이상 가구(농어가 제외) 중 1분위(하위 20%)의 올해 2분기 실질소득은 월평균 127만원으로 작년 2분기보다 12만6천원(9.0%) 줄었다. 관련 통계를 작성한 2003년 이후 최대 감소 폭이다.

올해 들어 지속하는 일자리 쇼크 역시 임시·일용직 계층에 더 가혹한 상처를 입히고 있다.

미국 금리 인상에 따라 한국은행의 기준금리 인상 가능성도 커지고 있어 부채를 보유한 취약계층에 추가 부담을 줄 것으로 예상된다.

민주평화당 장병완 의원은 "경제가 어려운 상황에서 과도한 가계부채는 우리 경제의 또 다른 뇌관이 될 수 있다"면서 "가계부채를 줄이는 것은 중요하지만 이 과정에서 상대적 약자인 금융소비자들에 대한 보호 대책을 철저하게 강구해야 한다"고 말했다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스