현대홈쇼핑에 기관투자자 '주주가치 개선' 압박 줄이어

"현금 쌓아놓고 배분 미흡"…이사선임 반대·배당 증대 요구

(서울=연합뉴스) 김아람 기자 = 국내외 기관투자가들이 현대홈쇼핑[057050]에 주주환원 정책 강화 등 주주가치 개선을 잇따라 압박하고 있다.

17일 금융투자업계에 따르면 현대홈쇼핑 지분을 보유한 미국 투자회사 돌턴인베스트먼트, 국내 사모펀드 운용사 밸류파트너스자산운용과 VIP자산운용 등이 최근 현대홈쇼핑을 상대로 주주로서 요구사항 등을 제시했다.

예를 들면 자기자본이익률(ROE)의 하락, 풍부한 현금 자산에 비해 미흡한 자본 배분, 이사회 구성원의 역할 소홀 등 문제점을 지적하며 자사주 매입·소각과 배당 증대 등을 요구했다.

특히 돌턴과 밸류파트너스는 오는 28일 열리는 현대홈쇼핑 정기 주총에서 자신들에게 동조할 표를 결집하고자 의결권을 위임받기 위한 권유행위에 나섰다.

이들 두 회사는 홈대홈쇼핑 이사회에서 주총 소집을 결의하면서 부의한 현금배당을 포함한 재무제표 승인 건, 사내·사외 이사와 감사위원회 위원 선임 건, 이사 보수한도액 승인 건 등 안건에 반대하기로 했다. 사내이사 후보에는 현대홈쇼핑 대표이사인 정교선 현대백화점그룹 부회장도 포함돼있다.

이와 관련해 밸류파트너스는 "장기간에 걸친 경영진의 불합리한 자본 배분으로 상장 전 60% 이상이었던 ROE가 계속 하락해 10% 미만까지 떨어졌으나 대주주가 선임한 감사위원들은 감시·견제 역할을 소홀히 했다"고 주장했다.

밸류파트너스측 자료에 따르면 현대홈쇼핑의 순현금성자산은 2012년 말 6천73억원에서 2018년 6월 말 8천799억원으로 증가했다. 자본총계 대비 약 55% 규모다.

영업활동과 보수적 투자활동으로 창출한 잉여현금흐름을 현금성 금융자산으로 계속 쌓아놓으면서 ROE가 하락해 주주가치에 부정적으로 작용하고 있다는 게 밸류파트너스의 설명이다.

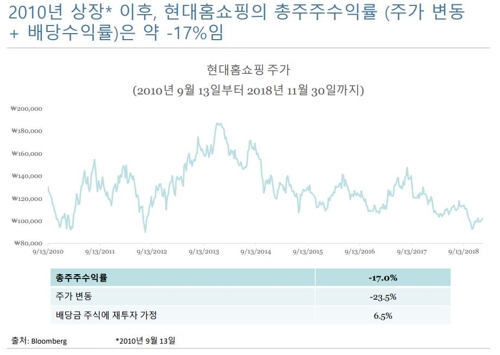

돌턴도 "2010년 9월 상장 이후 2018년 11월 말까지 벌어들인 누적 순이익과 상장 직후 보유한 추정 유휴 순현금성 자산을 모두 배당했다면 배당수익률만으로도 100%를 넘지만 같은 기간 총주주수익률은 약 17% 손실이었다"고 설명했다.

이어 "이러한 저성과는 미흡한 자본배치 때문으로 보인다"며 "회사가 부적절한 투자 접근을 하고 회사 주주보다 현대백화점그룹을 위해 투자 결정이 내려진 것으로 보인다"고 덧붙였다.

돌턴과 밸류파트너스는 각각 현대홈쇼핑 지분을 2.5%, 0.14% 갖고 있다.

현대홈쇼핑 지분이 3%대인 VIP자산운용도 최근 정교선 부회장 앞으로 주주환원 정책 강화와 기업가치 제고를 요구하는 서신을 보냈다.

VIP자산운용은 서신에 대한 답변을 기다리고 있다. 원하는 방향의 답변을 얻지 못하면 주총에서 이사와 감사위원 선임 등의 안건에 반대표를 던진다는 방침이다.

최준철 VIP자산운용 대표는 "일단 자사주 매입·소각으로 ROE를 올려야 한다고 제안했다"며 "6년간 투자하면서 지켜본 결과 현금 활용을 제대로 못 해 ROE가 하락했으며 기존 사업과 관련 없는 한화 L&C 인수가 결정타였다"고 말했다.

그러면서 "현대백화점그룹이 아닌 현대홈쇼핑 주주 이해관계를 위해 돈을 쓰려면 이사회 독립성도 강화해야 한다"고 강조했다.

작년 9월 분기보고서 기준 현대홈쇼핑 최대주주는 지분 25.01%를 보유한 현대그린푸드[005440]로 특수관계인까지 포함한 지분은 40.84%다. 이어 국민연금이 지분 11.38%를 갖고 있다.

이 같은 지분 구조만 보면 주총에서 현대홈쇼핑 측 승산이 크지만, 기관투자가들의 공세를 계기로 현대홈쇼핑의 주주 환원 정책에 대한 개선 필요성이 제기되고 있다.

박종렬 현대차증권 연구원은 "그동안 현대홈쇼핑은 주주가치 증대 노력이 다소 부족한 측면이 있었다"며 "경쟁사 GS홈쇼핑은 2014년 이후 주당 배당금을 올리고 배당성향을 40% 전후로 유지했으나 현대홈쇼핑은 2014∼2018년 배당성향이 평균 20%에 그쳤다"고 설명했다.

이어 "홈쇼핑 본업에서 양호한 영업실적을 기록하고 있고 배당 여력이 충분한 만큼 이번을 기회로 적어도 경쟁업체 수준의 배당 등 주주가치 증대 노력이 필요하다"고 말했다.

rice@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

"현금 쌓아놓고 배분 미흡"…이사선임 반대·배당 증대 요구

(서울=연합뉴스) 김아람 기자 = 국내외 기관투자가들이 현대홈쇼핑[057050]에 주주환원 정책 강화 등 주주가치 개선을 잇따라 압박하고 있다.

17일 금융투자업계에 따르면 현대홈쇼핑 지분을 보유한 미국 투자회사 돌턴인베스트먼트, 국내 사모펀드 운용사 밸류파트너스자산운용과 VIP자산운용 등이 최근 현대홈쇼핑을 상대로 주주로서 요구사항 등을 제시했다.

예를 들면 자기자본이익률(ROE)의 하락, 풍부한 현금 자산에 비해 미흡한 자본 배분, 이사회 구성원의 역할 소홀 등 문제점을 지적하며 자사주 매입·소각과 배당 증대 등을 요구했다.

특히 돌턴과 밸류파트너스는 오는 28일 열리는 현대홈쇼핑 정기 주총에서 자신들에게 동조할 표를 결집하고자 의결권을 위임받기 위한 권유행위에 나섰다.

이들 두 회사는 홈대홈쇼핑 이사회에서 주총 소집을 결의하면서 부의한 현금배당을 포함한 재무제표 승인 건, 사내·사외 이사와 감사위원회 위원 선임 건, 이사 보수한도액 승인 건 등 안건에 반대하기로 했다. 사내이사 후보에는 현대홈쇼핑 대표이사인 정교선 현대백화점그룹 부회장도 포함돼있다.

이와 관련해 밸류파트너스는 "장기간에 걸친 경영진의 불합리한 자본 배분으로 상장 전 60% 이상이었던 ROE가 계속 하락해 10% 미만까지 떨어졌으나 대주주가 선임한 감사위원들은 감시·견제 역할을 소홀히 했다"고 주장했다.

밸류파트너스측 자료에 따르면 현대홈쇼핑의 순현금성자산은 2012년 말 6천73억원에서 2018년 6월 말 8천799억원으로 증가했다. 자본총계 대비 약 55% 규모다.

영업활동과 보수적 투자활동으로 창출한 잉여현금흐름을 현금성 금융자산으로 계속 쌓아놓으면서 ROE가 하락해 주주가치에 부정적으로 작용하고 있다는 게 밸류파트너스의 설명이다.

돌턴도 "2010년 9월 상장 이후 2018년 11월 말까지 벌어들인 누적 순이익과 상장 직후 보유한 추정 유휴 순현금성 자산을 모두 배당했다면 배당수익률만으로도 100%를 넘지만 같은 기간 총주주수익률은 약 17% 손실이었다"고 설명했다.

이어 "이러한 저성과는 미흡한 자본배치 때문으로 보인다"며 "회사가 부적절한 투자 접근을 하고 회사 주주보다 현대백화점그룹을 위해 투자 결정이 내려진 것으로 보인다"고 덧붙였다.

돌턴과 밸류파트너스는 각각 현대홈쇼핑 지분을 2.5%, 0.14% 갖고 있다.

현대홈쇼핑 지분이 3%대인 VIP자산운용도 최근 정교선 부회장 앞으로 주주환원 정책 강화와 기업가치 제고를 요구하는 서신을 보냈다.

VIP자산운용은 서신에 대한 답변을 기다리고 있다. 원하는 방향의 답변을 얻지 못하면 주총에서 이사와 감사위원 선임 등의 안건에 반대표를 던진다는 방침이다.

최준철 VIP자산운용 대표는 "일단 자사주 매입·소각으로 ROE를 올려야 한다고 제안했다"며 "6년간 투자하면서 지켜본 결과 현금 활용을 제대로 못 해 ROE가 하락했으며 기존 사업과 관련 없는 한화 L&C 인수가 결정타였다"고 말했다.

그러면서 "현대백화점그룹이 아닌 현대홈쇼핑 주주 이해관계를 위해 돈을 쓰려면 이사회 독립성도 강화해야 한다"고 강조했다.

작년 9월 분기보고서 기준 현대홈쇼핑 최대주주는 지분 25.01%를 보유한 현대그린푸드[005440]로 특수관계인까지 포함한 지분은 40.84%다. 이어 국민연금이 지분 11.38%를 갖고 있다.

이 같은 지분 구조만 보면 주총에서 현대홈쇼핑 측 승산이 크지만, 기관투자가들의 공세를 계기로 현대홈쇼핑의 주주 환원 정책에 대한 개선 필요성이 제기되고 있다.

박종렬 현대차증권 연구원은 "그동안 현대홈쇼핑은 주주가치 증대 노력이 다소 부족한 측면이 있었다"며 "경쟁사 GS홈쇼핑은 2014년 이후 주당 배당금을 올리고 배당성향을 40% 전후로 유지했으나 현대홈쇼핑은 2014∼2018년 배당성향이 평균 20%에 그쳤다"고 설명했다.

이어 "홈쇼핑 본업에서 양호한 영업실적을 기록하고 있고 배당 여력이 충분한 만큼 이번을 기회로 적어도 경쟁업체 수준의 배당 등 주주가치 증대 노력이 필요하다"고 말했다.

rice@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스