2분기 주담대 문턱 높아진다…중소기업 대출은 완화

주담대 수요 줄어드는데 고용 부진에 일반 가계대출 수요는↑

(서울=연합뉴스) 정수연 기자 = 2분기 은행 대출이 주택담보대출을 중심으로 더

까다로워질 것으로 보인다. 비은행금융기관 대출심사도 깐깐해질 전망이다.

반면 중소기업 대출은 문턱이 낮아질 것으로 예상된다.

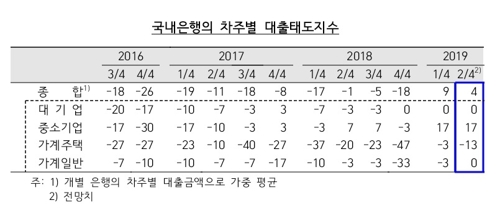

한국은행이 7일 발표한 '금융기관 대출행태 서베이 결과'를 보면 2분기 국내 은행의 종합 대출태도지수 전망치는 4로 조사됐다.

대출행태 서베이는 금융기관의 대출 태도를 -100에서 100 사이 숫자로 나타낸 것이다. 지수가 마이너스면 앞으로 대출심사를 강화하겠다는 기관이 완화하겠다는 곳보다 많다는 뜻이다. 플러스면 그 반대다.

2분기 은행의 가계 주택담보대출 태도 지수는 -13으로 지난 1분기(-3)보다 더 떨어졌다. 은행들의 주택담보대출 심사가 2분기 들어 더 강화될 것으로 보인다.

가계 일반대출 태도 지수는 0으로 중립 수준이다.

한은 관계자는 "가계부채 관련 규제에 부동산 경기 부진도 계속되며 대출심사를 강화하겠다고 밝힌 은행이 늘어났다"고 설명했다.

중소기업 대출태도지수는 17로 나타났다.

예대율(예금 대비 대출금 비율) 규제 변화에 맞추려는 은행들의 노력에 2분기 중소기업대출 심사는 더 완화될 전망이다.

2020년부터 새로 적용되는 예대율 규제에 따르면 은행은 중소기업 대출을 늘려야 예대율을 떨어뜨릴 수 있다.

은행들의 대기업 대출태도지수는 0으로 전 분기와 같은 수준에서 유지될 것으로 보인다.

비은행 금융기관의 대출심사도 상호저축은행(-16), 상호금융조합(-31), 생명보험회사(-6) 등에서 강화될 것으로 집계됐다. 단, 신용카드회사(0)는 대출심사를 더 강화하진 않을 전망이다.

2분기 은행들의 차주 종합 신용위험지수 전망치는 13이다.

향후 신용위험이 커진다고 보는 은행이 줄어든다고 보는 곳보다 여전히 더 많다는 뜻이다.

가계 신용위험은 10으로 조사됐다.

주택가격이 하락세인데다 가계의 소득 개선 가능성도 줄어들면서 채무상환 부담이 늘어날 수 있어서다.

중소기업 신용위험은 20으로 집계됐다.

대출은 늘어나는 반면 실적은 부진해 앞으로 중소기업의 원리금 상환 부담이 늘어날 수 있다는 우려 때문이다.

대기업 신용위험 전망치는 7을 기록했다.

비은행 금융기관의 신용위험도 상승할 전망이다.

상호저축은행(20), 신용카드회사(6), 상호금융조합(31), 생명보험회사(21)로 나타났다. 2분기 신용위험이 1분기보다 커질 것이라는 응답이 그렇지 않다는 응답보다 월등히 많았다.

일부 지역의 주택가격 하락에 따른 담보가치 감소 우려, 차주의 채무상환 능력 저하 가능성 때문으로 조사됐다.

은행의 종합 대출수요 전망치는 7로 2분기 대출수요는 1분기보다 늘어날 것으로 보인다.

고용 부진으로 인한 생활자금 수요가 늘어난 영향으로 가계의 일반대출 수요(7)는 늘어날 것으로 예상됐다.

중소기업 대출수요(17)와 대기업 대출수요(7)도 확대할 것으로 전망된다.

반면 가계의 주택담보대출 수요(-7)는 부동산 경기 부진 영향으로 감소할 것으로 보인다.

비은행에 대한 대출수요는 주택 매매 감소에 상호저축은행(-8), 신용카드회사(-6), 상호금융조합(-6), 생명보험회사(-6) 등에서 줄어들 전망이다.

jsy@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

주담대 수요 줄어드는데 고용 부진에 일반 가계대출 수요는↑

(서울=연합뉴스) 정수연 기자 = 2분기 은행 대출이 주택담보대출을 중심으로 더

까다로워질 것으로 보인다. 비은행금융기관 대출심사도 깐깐해질 전망이다.

반면 중소기업 대출은 문턱이 낮아질 것으로 예상된다.

한국은행이 7일 발표한 '금융기관 대출행태 서베이 결과'를 보면 2분기 국내 은행의 종합 대출태도지수 전망치는 4로 조사됐다.

대출행태 서베이는 금융기관의 대출 태도를 -100에서 100 사이 숫자로 나타낸 것이다. 지수가 마이너스면 앞으로 대출심사를 강화하겠다는 기관이 완화하겠다는 곳보다 많다는 뜻이다. 플러스면 그 반대다.

2분기 은행의 가계 주택담보대출 태도 지수는 -13으로 지난 1분기(-3)보다 더 떨어졌다. 은행들의 주택담보대출 심사가 2분기 들어 더 강화될 것으로 보인다.

가계 일반대출 태도 지수는 0으로 중립 수준이다.

한은 관계자는 "가계부채 관련 규제에 부동산 경기 부진도 계속되며 대출심사를 강화하겠다고 밝힌 은행이 늘어났다"고 설명했다.

중소기업 대출태도지수는 17로 나타났다.

예대율(예금 대비 대출금 비율) 규제 변화에 맞추려는 은행들의 노력에 2분기 중소기업대출 심사는 더 완화될 전망이다.

2020년부터 새로 적용되는 예대율 규제에 따르면 은행은 중소기업 대출을 늘려야 예대율을 떨어뜨릴 수 있다.

은행들의 대기업 대출태도지수는 0으로 전 분기와 같은 수준에서 유지될 것으로 보인다.

비은행 금융기관의 대출심사도 상호저축은행(-16), 상호금융조합(-31), 생명보험회사(-6) 등에서 강화될 것으로 집계됐다. 단, 신용카드회사(0)는 대출심사를 더 강화하진 않을 전망이다.

2분기 은행들의 차주 종합 신용위험지수 전망치는 13이다.

향후 신용위험이 커진다고 보는 은행이 줄어든다고 보는 곳보다 여전히 더 많다는 뜻이다.

가계 신용위험은 10으로 조사됐다.

주택가격이 하락세인데다 가계의 소득 개선 가능성도 줄어들면서 채무상환 부담이 늘어날 수 있어서다.

중소기업 신용위험은 20으로 집계됐다.

대출은 늘어나는 반면 실적은 부진해 앞으로 중소기업의 원리금 상환 부담이 늘어날 수 있다는 우려 때문이다.

대기업 신용위험 전망치는 7을 기록했다.

비은행 금융기관의 신용위험도 상승할 전망이다.

상호저축은행(20), 신용카드회사(6), 상호금융조합(31), 생명보험회사(21)로 나타났다. 2분기 신용위험이 1분기보다 커질 것이라는 응답이 그렇지 않다는 응답보다 월등히 많았다.

일부 지역의 주택가격 하락에 따른 담보가치 감소 우려, 차주의 채무상환 능력 저하 가능성 때문으로 조사됐다.

은행의 종합 대출수요 전망치는 7로 2분기 대출수요는 1분기보다 늘어날 것으로 보인다.

고용 부진으로 인한 생활자금 수요가 늘어난 영향으로 가계의 일반대출 수요(7)는 늘어날 것으로 예상됐다.

중소기업 대출수요(17)와 대기업 대출수요(7)도 확대할 것으로 전망된다.

반면 가계의 주택담보대출 수요(-7)는 부동산 경기 부진 영향으로 감소할 것으로 보인다.

비은행에 대한 대출수요는 주택 매매 감소에 상호저축은행(-8), 신용카드회사(-6), 상호금융조합(-6), 생명보험회사(-6) 등에서 줄어들 전망이다.

jsy@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스