한경연 "상속세 대신 자산 처분시 양도소득으로 과세" 제안

상속세제 개편 보고서 "원활한 기업승계 위해 자본이득세제 도입해야"

(서울=연합뉴스) 최윤정 기자 = 창업주들이 기업을 원활하게 승계할 수 있도록 자본이득세제를 도입해야 한다는 주장이 나왔다.

상속할 때 과세하지 않고 이후 상속받은 자산을 유상으로 처분할 때 사망자와 상속인의 보유기간 자본이득을 합산해서 양도소득으로 과세하자는 것이다.

전국경제인연합회 산하 한국경제연구원은 25일 원활한 기업승계를 위한 상속세제 개편방향 보고서에서 가업상속공제제도를 일부 보완하기 보다는 자본이득과세로 전반적으로 개편해야 한다고 주장했다.

보고서를 작성한 임동원 한경연 부연구위원은 "현행 가업상속공제 제도는 적용대상이 제한적이고 적용요건도 까다로워서 활용도가 매우 낮다"고 지적했다.

이 때문에 "정부와 여당이 6월 개편안에서 사후관리 기간과 업종변경범위 등을 일부 완화했지만 근본적인 부분이 바뀌지 않아 현장에서는 변화 체감이 어려울 것"이라고 그는 말했다.

그는 "기업승계시 상속세를 부과하지 말고 자산 양도시 자본이득으로 한꺼번에 과세하는 것이 합리적"이라면서 "지금은 가업상속공제를 적용받더라도 양도소득세 비과세가 되는 것이 아니라 과세가 이연될 뿐"이라고 설명했다.

그는 자본이득과세는 모든 기업에 적용하는 방식으로 현행 가업상속 공제 한계를 풀어야 한다고 강조했다. 그러면 조세장벽을 제거하고 조세부담 형평성도 달성한다는 것이다.

다만, 조세회피를 막기 위해 사후관리요건을 위반하면 위반시점을 기준으로 계산된 이자상당액까지 포함해 상속세를 부과해야 한다고 덧붙였다.

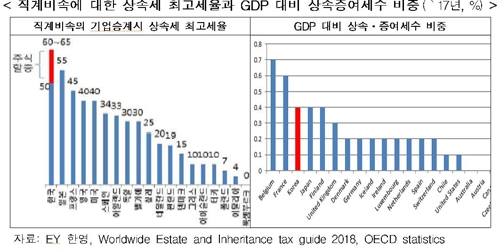

보고서에 따르면 직계비속 상속세 최고세율 50%는 경제개발협력기구(OECD) 회원국 중 일본(55%) 다음으로 2위다. 2017년 국내총생산(GDP) 대비 상속·증여세수 비중도 경제협력개발기구(OECD) 국가중 벨기에, 프랑스에 이어 3위다.

임 부연구위원은 "획일적인 최대주주 할증평가로 인해 상속세율이 65%까지 적용될 수 있는 점은 큰 조세장벽으로 작용한다"며 "상속재산 감소와 경영권 승계 불확실로 기업가 정신이 약화될 우려가 있다"고 주장했다.

merciel@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

상속세제 개편 보고서 "원활한 기업승계 위해 자본이득세제 도입해야"

(서울=연합뉴스) 최윤정 기자 = 창업주들이 기업을 원활하게 승계할 수 있도록 자본이득세제를 도입해야 한다는 주장이 나왔다.

상속할 때 과세하지 않고 이후 상속받은 자산을 유상으로 처분할 때 사망자와 상속인의 보유기간 자본이득을 합산해서 양도소득으로 과세하자는 것이다.

전국경제인연합회 산하 한국경제연구원은 25일 원활한 기업승계를 위한 상속세제 개편방향 보고서에서 가업상속공제제도를 일부 보완하기 보다는 자본이득과세로 전반적으로 개편해야 한다고 주장했다.

보고서를 작성한 임동원 한경연 부연구위원은 "현행 가업상속공제 제도는 적용대상이 제한적이고 적용요건도 까다로워서 활용도가 매우 낮다"고 지적했다.

이 때문에 "정부와 여당이 6월 개편안에서 사후관리 기간과 업종변경범위 등을 일부 완화했지만 근본적인 부분이 바뀌지 않아 현장에서는 변화 체감이 어려울 것"이라고 그는 말했다.

그는 "기업승계시 상속세를 부과하지 말고 자산 양도시 자본이득으로 한꺼번에 과세하는 것이 합리적"이라면서 "지금은 가업상속공제를 적용받더라도 양도소득세 비과세가 되는 것이 아니라 과세가 이연될 뿐"이라고 설명했다.

그는 자본이득과세는 모든 기업에 적용하는 방식으로 현행 가업상속 공제 한계를 풀어야 한다고 강조했다. 그러면 조세장벽을 제거하고 조세부담 형평성도 달성한다는 것이다.

다만, 조세회피를 막기 위해 사후관리요건을 위반하면 위반시점을 기준으로 계산된 이자상당액까지 포함해 상속세를 부과해야 한다고 덧붙였다.

보고서에 따르면 직계비속 상속세 최고세율 50%는 경제개발협력기구(OECD) 회원국 중 일본(55%) 다음으로 2위다. 2017년 국내총생산(GDP) 대비 상속·증여세수 비중도 경제협력개발기구(OECD) 국가중 벨기에, 프랑스에 이어 3위다.

임 부연구위원은 "획일적인 최대주주 할증평가로 인해 상속세율이 65%까지 적용될 수 있는 점은 큰 조세장벽으로 작용한다"며 "상속재산 감소와 경영권 승계 불확실로 기업가 정신이 약화될 우려가 있다"고 주장했다.

merciel@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스