내실 떨어지는 이자장사…4대 은행 '순이자마진'은 떨어졌다

시장금리 떨어지고 대출 규제도…은행들 하반기 전략 변경

(서울=연합뉴스) 김연숙 한혜원 기자 = 금융지주사들이 올해 상반기에도 최대 실적을 냈지만 정작 최대 계열사인 은행들을 들여다보면 올해 들어 수익성이 떨어진 것으로 나타났다.

하반기에는 한국과 미국 기준금리 인하로 시장금리가 더욱 떨어질 전망이어서 은행들이 전략 마련에 고심하고 있다.

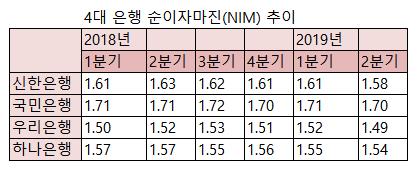

28일 국내 4대 시중은행인 신한·KB국민·우리·KEB하나은행에 따르면 이들 은행의 올해 2분기 순이자마진(NIM)이 전부 1분기보다 떨어졌다.

신한은행은 NIM이 1분기 1.61%에서 2분기 1.58%로 0.03%포인트 하락했다.

같은 기간 국민은행 NIM은 1.71%에서 1.70%로, 우리은행은 1.52%에서 1.49%로, 하나은행은 1.55%에서 1.54%로 내려갔다.

작년 같은 기간과 비교해도 NIM 하락세가 두드러진다.

신한은행의 작년 2분기 NIM은 1.63%로 올해 2분기보다 0.05%포인트 높았다.

국민은행은 1년 전보다 0.01%포인트, 우리은행과 하나은행은 각각 0.03%포인트 떨어진 것으로 나타났다.

NIM은 은행 등 금융사가 자산을 운용해 낸 수익에서 조달 비용을 뺀 뒤 운용자산 총액으로 나눈 수치다. 운용자금 한 단위당 이자 순수익을 얼마나 냈는지 보여주는 수익성 지표다.

국내 은행 NIM은 최근 몇 년간 금리 상승과 대출수요 증가에 힘입어 크게 올랐다.

금융감독원에 따르면 국내 은행 전체 NIM은 2016년 1.55%에서 2017년 1.63%로 뛰었고 2018년 1.67%로 더 상승했다.

그러나 올해는 이런 상승세를 기대하기 어려워졌다.

우선 올해 들어 시장금리가 갈수록 떨어지고 있다.

계속되는 경기 침체에 미국 연방준비제도(Fed·연준)가 다시 통화 완화 기조로 돌아서고 있고, 한국은행도 올해 한 차례 기준금리를 인하했다.

이에 따라 은행 수신·대출금리가 모두 떨어지면서 이자수익이 낮아지게 된다.

정책 요인으로는 가계대출을 억제하는 규제가 계속되고 있다.

금융당국은 내년부터 예대율(예수금 대비 대출금 비율)을 산정할 때 가계대출 가중치는 15%포인트 높이고 기업대출 가중치는 15%포인트 내리기로 했다.

이런 상황에서 국내 은행은 가계대출을 줄이거나, 이전처럼 가계대출을 하려면 예금을 늘려야 한다. 그러나 예금을 늘리면 조달 비용이 올라간다.

하나금융경영연구소는 최근 펴낸 은행 하반기 전망 보고서에서 "시장금리가 하락하는데도 새 예대율 적용에 따른 은행 예금 유치 경쟁 때문에 조달금리 하락 폭이 축소됐다"고 진단했다.

가계대출을 줄이는 대신 기업대출을 많이 늘리려고 해도 경기가 좋지 않아 한계가 있다.

은행들은 올해와 내년 저성장·저수익 국면을 예상하고 전략을 정비하고 있다.

특히 여신 규모를 적극적으로 늘리기보다는 위험관리에 더 초점을 둘 것으로 보인다.

김기환 KB금융 최고재무책임자(CFO)는 지난 18일 상반기 실적 발표 후 콘퍼런스콜에서 "올해 하반기에 NIM이 0.01∼0.02%포인트는 더 하락할 것으로 본다"면서 "저원가성 예금을 확대해 소폭이나마 개선하려고 할 것"이라고 말했다.

이승열 하나금융 CFO는 26일 콘퍼런스콜에서 "하반기에는 대출 저우량 자산을 우량 자산으로 교체하는 전략을 추진해 자산 성장을 상반기보다 떨어뜨릴 것"이라며 "상반기에는 4% 이상 원화 대출이 성장을 했지만, 하반기에는 성장률이 떨어지는 방향으로 운용할 예정"이라고 밝혔다.

hye1@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

시장금리 떨어지고 대출 규제도…은행들 하반기 전략 변경

(서울=연합뉴스) 김연숙 한혜원 기자 = 금융지주사들이 올해 상반기에도 최대 실적을 냈지만 정작 최대 계열사인 은행들을 들여다보면 올해 들어 수익성이 떨어진 것으로 나타났다.

하반기에는 한국과 미국 기준금리 인하로 시장금리가 더욱 떨어질 전망이어서 은행들이 전략 마련에 고심하고 있다.

28일 국내 4대 시중은행인 신한·KB국민·우리·KEB하나은행에 따르면 이들 은행의 올해 2분기 순이자마진(NIM)이 전부 1분기보다 떨어졌다.

신한은행은 NIM이 1분기 1.61%에서 2분기 1.58%로 0.03%포인트 하락했다.

같은 기간 국민은행 NIM은 1.71%에서 1.70%로, 우리은행은 1.52%에서 1.49%로, 하나은행은 1.55%에서 1.54%로 내려갔다.

작년 같은 기간과 비교해도 NIM 하락세가 두드러진다.

신한은행의 작년 2분기 NIM은 1.63%로 올해 2분기보다 0.05%포인트 높았다.

국민은행은 1년 전보다 0.01%포인트, 우리은행과 하나은행은 각각 0.03%포인트 떨어진 것으로 나타났다.

NIM은 은행 등 금융사가 자산을 운용해 낸 수익에서 조달 비용을 뺀 뒤 운용자산 총액으로 나눈 수치다. 운용자금 한 단위당 이자 순수익을 얼마나 냈는지 보여주는 수익성 지표다.

국내 은행 NIM은 최근 몇 년간 금리 상승과 대출수요 증가에 힘입어 크게 올랐다.

금융감독원에 따르면 국내 은행 전체 NIM은 2016년 1.55%에서 2017년 1.63%로 뛰었고 2018년 1.67%로 더 상승했다.

그러나 올해는 이런 상승세를 기대하기 어려워졌다.

우선 올해 들어 시장금리가 갈수록 떨어지고 있다.

계속되는 경기 침체에 미국 연방준비제도(Fed·연준)가 다시 통화 완화 기조로 돌아서고 있고, 한국은행도 올해 한 차례 기준금리를 인하했다.

이에 따라 은행 수신·대출금리가 모두 떨어지면서 이자수익이 낮아지게 된다.

정책 요인으로는 가계대출을 억제하는 규제가 계속되고 있다.

금융당국은 내년부터 예대율(예수금 대비 대출금 비율)을 산정할 때 가계대출 가중치는 15%포인트 높이고 기업대출 가중치는 15%포인트 내리기로 했다.

이런 상황에서 국내 은행은 가계대출을 줄이거나, 이전처럼 가계대출을 하려면 예금을 늘려야 한다. 그러나 예금을 늘리면 조달 비용이 올라간다.

하나금융경영연구소는 최근 펴낸 은행 하반기 전망 보고서에서 "시장금리가 하락하는데도 새 예대율 적용에 따른 은행 예금 유치 경쟁 때문에 조달금리 하락 폭이 축소됐다"고 진단했다.

가계대출을 줄이는 대신 기업대출을 많이 늘리려고 해도 경기가 좋지 않아 한계가 있다.

은행들은 올해와 내년 저성장·저수익 국면을 예상하고 전략을 정비하고 있다.

특히 여신 규모를 적극적으로 늘리기보다는 위험관리에 더 초점을 둘 것으로 보인다.

김기환 KB금융 최고재무책임자(CFO)는 지난 18일 상반기 실적 발표 후 콘퍼런스콜에서 "올해 하반기에 NIM이 0.01∼0.02%포인트는 더 하락할 것으로 본다"면서 "저원가성 예금을 확대해 소폭이나마 개선하려고 할 것"이라고 말했다.

이승열 하나금융 CFO는 26일 콘퍼런스콜에서 "하반기에는 대출 저우량 자산을 우량 자산으로 교체하는 전략을 추진해 자산 성장을 상반기보다 떨어뜨릴 것"이라며 "상반기에는 4% 이상 원화 대출이 성장을 했지만, 하반기에는 성장률이 떨어지는 방향으로 운용할 예정"이라고 밝혔다.

hye1@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스