풍선효과 잡는 '조정대상지역'…대출·세제·청약 종합 규제

(세종=연합뉴스) 윤종석 기자 = 정부가 12·16 부동산 대책의 풍선효과를 차단하기 위해 마련한 2·20 대책은 조정대상지역의 규제를 한층 강화하고 일부 과열지역을 신규 편입한 것이 골자다.

조정대상지역은 2016년 11·3 부동산 종합대책에서 처음 등장했다.

처음에는 시장 과열지역의 분양권 전매 등 청약 규제를 가하기 위해 지정됐으나 이후 주택담보대출비율(LTV), 총부채상환비율(DTI) 등 대출 규제와 종합부동산세와 양도소득세 중과 등 세제 정책도 적용되는 종합 규제지역으로 바뀌었다.

2016년 11월에는 서울 전역과 경기 과천·성남시의 공공·민간택지와 하남·고양·남양주·화성(동탄2신도시) 공공택지, 부산 해운대·연제·동래·수영·남구 민간택지, 세종시의 공공택지가 포함됐다.

이후 시장이 과열되는 다른 지역으로 차츰 퍼져 나갔다.

2018년 8월에는 구리, 안양 동안, 광교지구가 추가됐고 수원 팔달, 용인 수지·기흥 등이 추가됐으며 작년 11월 6일에는 경기 고양·남양주시의 일부 지역을 제외한 권역과 부산 전역이 조정대상지역에서 해제되는 등 지역이 계속 변했다.

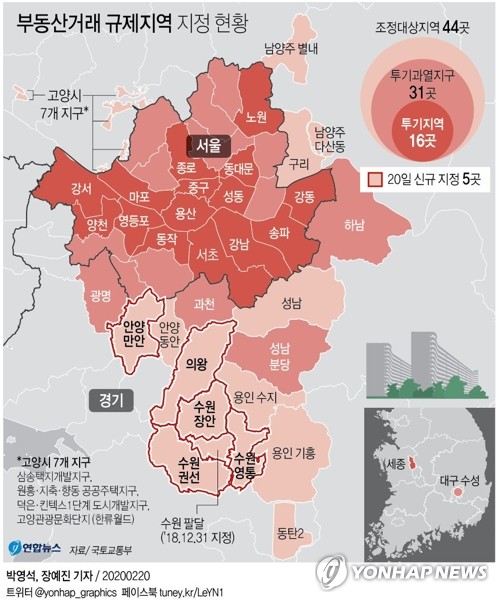

조정대상지역은 기존 서울 전역 25개 구와 경기도 과천, 성남, 하남, 고양·남양주 일부 지역, 동탄2, 광명, 구리, 안양 동안, 광교지구, 수원 팔달, 용인 수지·기흥, 세종 등 39곳에 이날 수원 수원 영통·권선·장안구, 안양 만안구, 의왕시 등 5곳이 추가되면서 총 44곳으로 늘어났다.

이날 대책을 통해 조정대상지역의 규제가 대폭 상향됐다.

주택담보대출비율(LTV)은 9억원 이하 구간은 50%, 9억원 초과분은 30%로 제한된다.

총부채상환비율(DTI)을 낮추는 방안도 검토됐으나 이는 기존의 50%로 유지됐다.

2주택 이상 보유 가구는 주택 신규 구입을 위한 주담대가 금지된다.

1주택 가구는 주택을 신규 구입하기 위한 주담대를 받으려면 기존주택을 2년 내 처분하고 새집에 전입한다는 조건을 맞혀야 한다.

시가 9억원을 초과하는 고가주택을 구입할 때에는 실거주 목적이 아니면 주담대가 나오지 않는다. 이 경우 무주택 가구가 2년 내 전입해야 대출을 받을 수 있다.

조정대상지역에선 세금 부담도 비규제지역보다 크다.

다주택자에 대해선 양도소득세가 2주택자는 10%포인트(p), 3주택 이상은 20%p 중과되고 주택장기보유특별공제(장특공)가 배제된다.

그러나 정부는 12·16 대책을 통해 올해 6월까지 10년 이상 보유한 주택을 양도할 경우 양도세 중과를 배제하고 장특공을 적용해주는 한시적 조치를 취한 바 있다. 다주택자가 집을 팔라는 의미다.

1가구 1주택에 대한 양도세 비과세 요건도 2년 이상 보유·거주해야 한다. 이는 등록 임대주택에도 적용된다.

이곳에서 분양권을 전매할 때 양도세율은 50%를 적용받는다.

또 2주택 이상 보유자에 대해선 종합부동산세가 0.2∼0.8%p 추가 과세된다. 세부담 상한은 2주택자도 300%가 적용된다.

일시적 2주택자의 종전 주택 양도 기간은 1년 이내 신규 주택으로 전입하고 1년 이내 양도하는 식으로 강화됐다.

banana@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(세종=연합뉴스) 윤종석 기자 = 정부가 12·16 부동산 대책의 풍선효과를 차단하기 위해 마련한 2·20 대책은 조정대상지역의 규제를 한층 강화하고 일부 과열지역을 신규 편입한 것이 골자다.

조정대상지역은 2016년 11·3 부동산 종합대책에서 처음 등장했다.

처음에는 시장 과열지역의 분양권 전매 등 청약 규제를 가하기 위해 지정됐으나 이후 주택담보대출비율(LTV), 총부채상환비율(DTI) 등 대출 규제와 종합부동산세와 양도소득세 중과 등 세제 정책도 적용되는 종합 규제지역으로 바뀌었다.

2016년 11월에는 서울 전역과 경기 과천·성남시의 공공·민간택지와 하남·고양·남양주·화성(동탄2신도시) 공공택지, 부산 해운대·연제·동래·수영·남구 민간택지, 세종시의 공공택지가 포함됐다.

이후 시장이 과열되는 다른 지역으로 차츰 퍼져 나갔다.

2018년 8월에는 구리, 안양 동안, 광교지구가 추가됐고 수원 팔달, 용인 수지·기흥 등이 추가됐으며 작년 11월 6일에는 경기 고양·남양주시의 일부 지역을 제외한 권역과 부산 전역이 조정대상지역에서 해제되는 등 지역이 계속 변했다.

조정대상지역은 기존 서울 전역 25개 구와 경기도 과천, 성남, 하남, 고양·남양주 일부 지역, 동탄2, 광명, 구리, 안양 동안, 광교지구, 수원 팔달, 용인 수지·기흥, 세종 등 39곳에 이날 수원 수원 영통·권선·장안구, 안양 만안구, 의왕시 등 5곳이 추가되면서 총 44곳으로 늘어났다.

이날 대책을 통해 조정대상지역의 규제가 대폭 상향됐다.

주택담보대출비율(LTV)은 9억원 이하 구간은 50%, 9억원 초과분은 30%로 제한된다.

총부채상환비율(DTI)을 낮추는 방안도 검토됐으나 이는 기존의 50%로 유지됐다.

2주택 이상 보유 가구는 주택 신규 구입을 위한 주담대가 금지된다.

1주택 가구는 주택을 신규 구입하기 위한 주담대를 받으려면 기존주택을 2년 내 처분하고 새집에 전입한다는 조건을 맞혀야 한다.

시가 9억원을 초과하는 고가주택을 구입할 때에는 실거주 목적이 아니면 주담대가 나오지 않는다. 이 경우 무주택 가구가 2년 내 전입해야 대출을 받을 수 있다.

조정대상지역에선 세금 부담도 비규제지역보다 크다.

다주택자에 대해선 양도소득세가 2주택자는 10%포인트(p), 3주택 이상은 20%p 중과되고 주택장기보유특별공제(장특공)가 배제된다.

그러나 정부는 12·16 대책을 통해 올해 6월까지 10년 이상 보유한 주택을 양도할 경우 양도세 중과를 배제하고 장특공을 적용해주는 한시적 조치를 취한 바 있다. 다주택자가 집을 팔라는 의미다.

1가구 1주택에 대한 양도세 비과세 요건도 2년 이상 보유·거주해야 한다. 이는 등록 임대주택에도 적용된다.

이곳에서 분양권을 전매할 때 양도세율은 50%를 적용받는다.

또 2주택 이상 보유자에 대해선 종합부동산세가 0.2∼0.8%p 추가 과세된다. 세부담 상한은 2주택자도 300%가 적용된다.

일시적 2주택자의 종전 주택 양도 기간은 1년 이내 신규 주택으로 전입하고 1년 이내 양도하는 식으로 강화됐다.

banana@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스