작년 연금저축 수익률, 플러스 전환…펀드 빼면 예금보다 낮아

(서울=연합뉴스) 성서호 기자 = 지난해 개인이 가입하는 연금저축 상품의 수익률이 플러스(+)로 전환했다.

연금저축펀드 수익률이 개선된 영향이다. 연금저축펀드를 빼면 연금저축 수익률은 저축은행 예금 수익률보다는 낮았다.

금융감독원은 이런 내용을 담은 2019년 연금저축 운용현황 분석 결과를 3일 공개했다.

지난해 연금저축 상품들의 수수료 차감후 수익률은 3.05%였다. 한 해 전 -0.44%에서 플러스로 전환한 것이다.

증권사에서 판매하는 연금저축펀드 수익률이 급등한 영향이 컸다. 연금저축펀드 수익률은 주식시장 변동에 따라 크게 변동한다.

지난해 상품별 수익률은 연금저축펀드가 10.5%로 가장 높았다. 지난해 코스피 지수가 7.67% 급등한 영향이다.

그다음으로 연금저축신탁 수익률이 2.34%였고, 연금저축보험은 생명보험이 1.84%, 손해보험이 1.5%였다.

2018년에는 연금저축펀드 수익률이 -13.86%를 기록하면서 전체 연금저축의 수익률이 마이너스(-)로 내려갔다.

지난해 수익률이 플러스로 돌아섰다지만, 펀드를 제외한 다른 상품들은 저축은행 1년 만기 예금 수익률(2.43%)보다 낮았다.

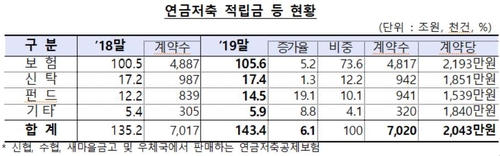

지난해 말 연금저축 적립금은 143조4천억원으로, 전년(135조2천억원)보다 6.1%(8조2천억원) 증가했다.

상품별로는 보험이 105조6천억원으로 전체의 73.6%를 차지했다. 그다음으로 신탁(12.2%), 펀드(10.1%)의 순이었다.

작년 말 현재 계약 수는 702만건으로, 한 해 전(701만7천건)보다 0.04% 증가하는 데 그쳤다.

금감원 관계자는 "2018년부터 연금신탁 판매가 중단된 영향으로 신규 가입이 줄어 성장세가 둔화했다"고 설명했다.

지난해 연금저축 상품의 연간 총 납입액은 9조7천억원(적립금 대비 6.8%)이었다. 2018년(10조803억원)보다 3.9% 줄었다.

다만 계약당 납입액은 237만원으로, 전년(235만원)보다 소폭 늘었다.

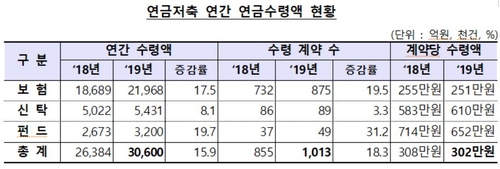

연금저축의 지난해 총 수령액은 3조원(101만3천건)으로, 16%(4천억원) 증가했다.

이 기간 신규 계약 건수(28만3천건)가 해지 계약 건수(27만6천건)를 웃돌았다. 해지 계약은 임의 중도해지가 전체의 88.3%로 대부분을 차지했다.

연금저축 계약당 월평균 연금수령액은 25만원으로, 노후 대비 수단으로는 여전히 미흡했다.

금감원은 연금저축 수익률·수수료율 비교공시를 개편하고, 연금저축 세제 지원 확대를 관계기관과 지속해서 협의할 계획이다.

soho@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 성서호 기자 = 지난해 개인이 가입하는 연금저축 상품의 수익률이 플러스(+)로 전환했다.

연금저축펀드 수익률이 개선된 영향이다. 연금저축펀드를 빼면 연금저축 수익률은 저축은행 예금 수익률보다는 낮았다.

금융감독원은 이런 내용을 담은 2019년 연금저축 운용현황 분석 결과를 3일 공개했다.

지난해 연금저축 상품들의 수수료 차감후 수익률은 3.05%였다. 한 해 전 -0.44%에서 플러스로 전환한 것이다.

증권사에서 판매하는 연금저축펀드 수익률이 급등한 영향이 컸다. 연금저축펀드 수익률은 주식시장 변동에 따라 크게 변동한다.

지난해 상품별 수익률은 연금저축펀드가 10.5%로 가장 높았다. 지난해 코스피 지수가 7.67% 급등한 영향이다.

그다음으로 연금저축신탁 수익률이 2.34%였고, 연금저축보험은 생명보험이 1.84%, 손해보험이 1.5%였다.

2018년에는 연금저축펀드 수익률이 -13.86%를 기록하면서 전체 연금저축의 수익률이 마이너스(-)로 내려갔다.

지난해 수익률이 플러스로 돌아섰다지만, 펀드를 제외한 다른 상품들은 저축은행 1년 만기 예금 수익률(2.43%)보다 낮았다.

지난해 말 연금저축 적립금은 143조4천억원으로, 전년(135조2천억원)보다 6.1%(8조2천억원) 증가했다.

상품별로는 보험이 105조6천억원으로 전체의 73.6%를 차지했다. 그다음으로 신탁(12.2%), 펀드(10.1%)의 순이었다.

작년 말 현재 계약 수는 702만건으로, 한 해 전(701만7천건)보다 0.04% 증가하는 데 그쳤다.

금감원 관계자는 "2018년부터 연금신탁 판매가 중단된 영향으로 신규 가입이 줄어 성장세가 둔화했다"고 설명했다.

지난해 연금저축 상품의 연간 총 납입액은 9조7천억원(적립금 대비 6.8%)이었다. 2018년(10조803억원)보다 3.9% 줄었다.

다만 계약당 납입액은 237만원으로, 전년(235만원)보다 소폭 늘었다.

연금저축의 지난해 총 수령액은 3조원(101만3천건)으로, 16%(4천억원) 증가했다.

이 기간 신규 계약 건수(28만3천건)가 해지 계약 건수(27만6천건)를 웃돌았다. 해지 계약은 임의 중도해지가 전체의 88.3%로 대부분을 차지했다.

연금저축 계약당 월평균 연금수령액은 25만원으로, 노후 대비 수단으로는 여전히 미흡했다.

금감원은 연금저축 수익률·수수료율 비교공시를 개편하고, 연금저축 세제 지원 확대를 관계기관과 지속해서 협의할 계획이다.

soho@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스