조세연 "연말까지 디지털세 중요이슈 개략적 합의만 나올 수도"

(세종=연합뉴스) 김연정 기자 = 경제협력개발기구(OECD)가 올해 말까지 디지털세 도입의 국제적 합의를 추진 중인 가운데, 우리 정부가 디지털세 적용 대상인 국내 기업의 이익률과 다른 나라 기업이 국내에서 납부하는 세금이 어느 정도인지 미리 파악해둬야 한다는 제언이 나왔다.

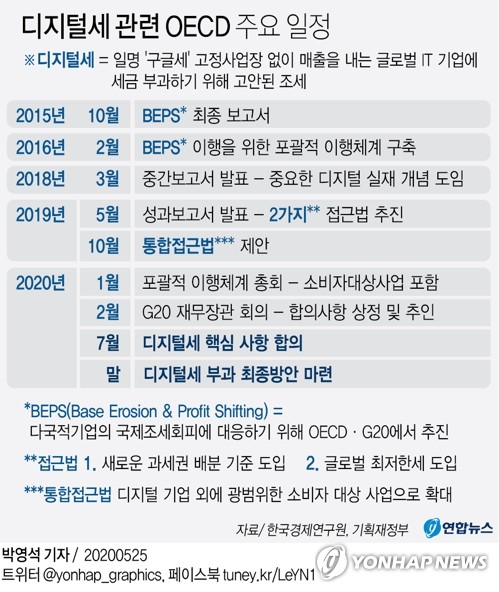

디지털세는 구글, 페이스북 등과 같이 물리적 고정사업장 없이 국경을 초월해 사업하는 디지털 기업에 물리는 세금을 말한다.

안종석 한국조세재정연구원 선임연구원은 22일 조세연이 발간한 '재정포럼 6월호'에 실린 'BEPS(다국적기업 조세회피 방지대책) 2.0: 주요 내용과 시사점' 보고서에서 이같이 밝혔다.

OECD에서 이 논의를 주도하는 IF(137개국이 참여한 포럼)는 올해 말까지 구체화한 합의안을 도출하겠다고 발표했으며, 다음 달 열리는 주요 20개국(G20) 재무장관회의와 11월 정상회의를 통해 진전된 내용을 점검받을 계획이다.

현재로선 사용자가 거주하는 지역에 다국적 기업 이익의 일부에 대한 과세권을 부여하고, 다국적 기업 이익에 대해 '최저한세'(국제소득에 대한 최저한의 세금)를 부과하는 것을 골자로 논의가 진행 중이다.

그러나 개별 국가의 이해관계가 각기 다르고 제도가 복잡하다는 지적이 나오는 데다 신종 코로나바이러스 감염증(코로나19) 사태까지 겹치며 계획한 시간 안에 원만한 합의가 가능할지 우려가 나온다.

보고서도 "실제 제도화할 수 있는 정도의 합의안을 도출하려면 많은 이슈에 대한 논의와 합의가 진행돼야 하는데 제도의 골격을 형성하는 주요 이슈 중에서도 합의가 필요한 부분이 많이 남아 있다"면서 "올해 말까지 중요 이슈에 대해 개략적 내용의 합의만 도출하고, 결정되지 않은 부분은 뒤로 미루는 결과가 나타날 가능성도 배제할 수 없다"고 내다봤다.

아직 통상적 이익률, 국가별·산업별 이익률 격차 반영 여부와 방법, 적용 대상 기업의 범위, 이중과세 배제, 미국의 '세이프 하버'(의무이행 부담 완화를 위해 대안을 인정하는 제도) 제안에 대한 논의, 최저한세율과 최저한세 적용 배제 기업 규모와 업종 등이 쟁점으로 남아 있다.

디지털세 도입이 우리나라에 미치는 영향에 대해서는 세수입 증대 요인과 감소 요인이 모두 존재한다고 보고서는 밝혔다.

증대 요인은 외국기업이 국내에서 공급하는 디지털 서비스와 소비재(명품, 레스토랑, 카페)에 대한 세수입을 배분받을 수 있다는 점으로, 적용 대상 기업들이 기존에 우리나라에서 법인세를 거의 내지 않았다면 법인세수가 늘어나는 효과가 있을 전망이다.

감소 요인은 디지털세 대상에 포함되는 우리 기업의 외국 납부 세액이 증가한다면 이에 따른 세액공제가 국내 세수입을 감소시킬 것으로 전망된다.

보고서는 "아직 미합의 부분이 많아 증가, 감소 요인 중 어느 쪽이 더 클지 판단은 어렵다"고 했다.

국내 기업 가운데 전자, 자동차 등 소비재 업종 대기업의 세 부담이 늘 거란 우려가 나오는 가운데, 이들 기업이 고정사업장에 연계된 공급이 주류를 이룬다면 새로운 과세권 배분의 영향이 크지 않을 수 있다고 보고서는 내다봤다.

다만 최저한세의 경우 '거주지 세 부담의 절반 정도'를 납부하게 되면 우리나라는 법인세율(25%)이 비교적 높은 편이어서 기업 경쟁력에 부정적 영향을 미칠 수 있다고 지적했다.

이에 보고서는 "정부가 국가별 보고서 자료를 활용해 디지털세 적용을 받게 될 매출액 7억5천만유로(약 1조원) 이상 국내 기업의 이익률을 분석하고, 다른 국가의 기업이 국내에서 디지털 서비스와 소비재를 공급하면서 신고한 자료도 분석해 어느 정도의 세금을 납부하는지 파악해야 한다"고 제언했다.

업종별·지역별 통상적 이익률, 초과이익 중 소비지에 배분하는 이익의 비율과 배분방식에 대한 의견 제시에 중요한 기초 자료가 될 거란 점에서다.

한편, OECD는 BEPS 2.0이 시행되면 조세회피 축소 등에 따른 세수 증대 효과가 세계적으로 1천억 유로(추정치)에 달할 것이라고 발표했다.

yjkim84@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(세종=연합뉴스) 김연정 기자 = 경제협력개발기구(OECD)가 올해 말까지 디지털세 도입의 국제적 합의를 추진 중인 가운데, 우리 정부가 디지털세 적용 대상인 국내 기업의 이익률과 다른 나라 기업이 국내에서 납부하는 세금이 어느 정도인지 미리 파악해둬야 한다는 제언이 나왔다.

디지털세는 구글, 페이스북 등과 같이 물리적 고정사업장 없이 국경을 초월해 사업하는 디지털 기업에 물리는 세금을 말한다.

안종석 한국조세재정연구원 선임연구원은 22일 조세연이 발간한 '재정포럼 6월호'에 실린 'BEPS(다국적기업 조세회피 방지대책) 2.0: 주요 내용과 시사점' 보고서에서 이같이 밝혔다.

OECD에서 이 논의를 주도하는 IF(137개국이 참여한 포럼)는 올해 말까지 구체화한 합의안을 도출하겠다고 발표했으며, 다음 달 열리는 주요 20개국(G20) 재무장관회의와 11월 정상회의를 통해 진전된 내용을 점검받을 계획이다.

현재로선 사용자가 거주하는 지역에 다국적 기업 이익의 일부에 대한 과세권을 부여하고, 다국적 기업 이익에 대해 '최저한세'(국제소득에 대한 최저한의 세금)를 부과하는 것을 골자로 논의가 진행 중이다.

그러나 개별 국가의 이해관계가 각기 다르고 제도가 복잡하다는 지적이 나오는 데다 신종 코로나바이러스 감염증(코로나19) 사태까지 겹치며 계획한 시간 안에 원만한 합의가 가능할지 우려가 나온다.

보고서도 "실제 제도화할 수 있는 정도의 합의안을 도출하려면 많은 이슈에 대한 논의와 합의가 진행돼야 하는데 제도의 골격을 형성하는 주요 이슈 중에서도 합의가 필요한 부분이 많이 남아 있다"면서 "올해 말까지 중요 이슈에 대해 개략적 내용의 합의만 도출하고, 결정되지 않은 부분은 뒤로 미루는 결과가 나타날 가능성도 배제할 수 없다"고 내다봤다.

아직 통상적 이익률, 국가별·산업별 이익률 격차 반영 여부와 방법, 적용 대상 기업의 범위, 이중과세 배제, 미국의 '세이프 하버'(의무이행 부담 완화를 위해 대안을 인정하는 제도) 제안에 대한 논의, 최저한세율과 최저한세 적용 배제 기업 규모와 업종 등이 쟁점으로 남아 있다.

디지털세 도입이 우리나라에 미치는 영향에 대해서는 세수입 증대 요인과 감소 요인이 모두 존재한다고 보고서는 밝혔다.

증대 요인은 외국기업이 국내에서 공급하는 디지털 서비스와 소비재(명품, 레스토랑, 카페)에 대한 세수입을 배분받을 수 있다는 점으로, 적용 대상 기업들이 기존에 우리나라에서 법인세를 거의 내지 않았다면 법인세수가 늘어나는 효과가 있을 전망이다.

감소 요인은 디지털세 대상에 포함되는 우리 기업의 외국 납부 세액이 증가한다면 이에 따른 세액공제가 국내 세수입을 감소시킬 것으로 전망된다.

보고서는 "아직 미합의 부분이 많아 증가, 감소 요인 중 어느 쪽이 더 클지 판단은 어렵다"고 했다.

국내 기업 가운데 전자, 자동차 등 소비재 업종 대기업의 세 부담이 늘 거란 우려가 나오는 가운데, 이들 기업이 고정사업장에 연계된 공급이 주류를 이룬다면 새로운 과세권 배분의 영향이 크지 않을 수 있다고 보고서는 내다봤다.

다만 최저한세의 경우 '거주지 세 부담의 절반 정도'를 납부하게 되면 우리나라는 법인세율(25%)이 비교적 높은 편이어서 기업 경쟁력에 부정적 영향을 미칠 수 있다고 지적했다.

이에 보고서는 "정부가 국가별 보고서 자료를 활용해 디지털세 적용을 받게 될 매출액 7억5천만유로(약 1조원) 이상 국내 기업의 이익률을 분석하고, 다른 국가의 기업이 국내에서 디지털 서비스와 소비재를 공급하면서 신고한 자료도 분석해 어느 정도의 세금을 납부하는지 파악해야 한다"고 제언했다.

업종별·지역별 통상적 이익률, 초과이익 중 소비지에 배분하는 이익의 비율과 배분방식에 대한 의견 제시에 중요한 기초 자료가 될 거란 점에서다.

한편, OECD는 BEPS 2.0이 시행되면 조세회피 축소 등에 따른 세수 증대 효과가 세계적으로 1천억 유로(추정치)에 달할 것이라고 발표했다.

yjkim84@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스