해지하면 환급금 '0원'인데 저축성 보험상품?…불완전판매 차단

보험업감독규정 개정안 입법예고…무해지환급금 보험 구조 개선

(서울=연합뉴스) 임수정 기자 = 보험사들이 해지하면 환급금이 없거나 적은 무해지·저해지 환급금 보험상품을 고금리 저축성 보험상품처럼 홍보할 수 없게 된다.

금융위원회는 27일 이런 내용을 담은 보험업감독규정 개정안을 마련, 다음날부터 9월 7일까지 입법예고한다고 밝혔다.

무해지·저해지 환급금 보험상품은 표준형 보험상품보다 보험료를 적게 내는 대신 보험계약을 중도에 해지할 때 환급금이 전혀 없거나 기존 보험상품의 30~70% 수준에 불과하다.

중간에 깨지 않고 끝까지 보험료를 낼 수 있는 소비자에게는 유리하지만 지인의 권유 등에 못 이겨 가입했다가 중도에 해지하는 소비자는 큰 손실을 볼 수 있다.

그러나 보험사들은 장기간 납부 기간을 채웠을 경우 환급률이 표준형보다 높아지는 점만을 강조해 고금리 상품인 것처럼 홍보하고 있어 불완전판매 우려가 커진 상황이다.

표준형 상품은 납입기간 해지 시에도 기간에 따라 일정 금액을 환급받지만 무해지·저해지 환급금 보험상품은 중도 해지 시 환급률이 0%이기 때문에 고금리 저축성 상품이라고 볼 수 없다.

이에 개정안은 중도 해지 시 환급금이 없거나 기존 표준형 보험상품 대비 50% 미만인 저해지 환급금 보험에 대해 저축성 상품으로 오인할 수 있는 환급률을 제시하지 못하도록 했다.

무해지·저해지 상품 환급률을 표준형 보험의 환급률 이내로 설계하도록 한 것이다.

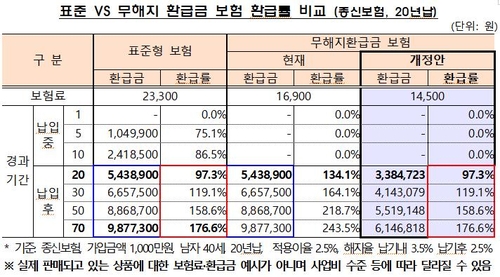

예를 들어 월 2만3천300원을 납입하는 표준형 보험 상품(적용이율 2.5%)의 20년 이후 환급률이 97.3%(환급금 543만8천900원)라면 무해지 환급금 보험의 같은 기간 환급률도 97.3% 이내로 설계해야 한다는 것이다.

이 경우 무해지 환급금 보험상품의 월 보험료는 1만4천500원, 20년 이후 환급금은 338만4천723원이다.

금융위는 "무해지·저해지 환급금 보험이 높은 환급률만을 강조하는 구조적인 문제점이 해소돼 불완전판매 소지가 차단될 것으로 기대된다"고 말했다.

개정안은 무해지·저해지 환급금 보험의 정의를 명확하게 하는 내용도 포함했다.

'보험료 인하' 또는 '보험금(연금액) 증액' 등 이외의 방식으로 상품이 난개발되는 것을 막기 위한 것이다.

보험사들의 재무 리스크를 줄이기 위해 최적(예측) 해지율 산출 적정성과 관련한 기준도 추가하기로 했다.

개정안은 법제처 및 규제개혁위원회 심사, 금융위 의결 등을 거쳐 오는 10월 중 시행된다.

sj9974@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

보험업감독규정 개정안 입법예고…무해지환급금 보험 구조 개선

(서울=연합뉴스) 임수정 기자 = 보험사들이 해지하면 환급금이 없거나 적은 무해지·저해지 환급금 보험상품을 고금리 저축성 보험상품처럼 홍보할 수 없게 된다.

금융위원회는 27일 이런 내용을 담은 보험업감독규정 개정안을 마련, 다음날부터 9월 7일까지 입법예고한다고 밝혔다.

무해지·저해지 환급금 보험상품은 표준형 보험상품보다 보험료를 적게 내는 대신 보험계약을 중도에 해지할 때 환급금이 전혀 없거나 기존 보험상품의 30~70% 수준에 불과하다.

중간에 깨지 않고 끝까지 보험료를 낼 수 있는 소비자에게는 유리하지만 지인의 권유 등에 못 이겨 가입했다가 중도에 해지하는 소비자는 큰 손실을 볼 수 있다.

그러나 보험사들은 장기간 납부 기간을 채웠을 경우 환급률이 표준형보다 높아지는 점만을 강조해 고금리 상품인 것처럼 홍보하고 있어 불완전판매 우려가 커진 상황이다.

표준형 상품은 납입기간 해지 시에도 기간에 따라 일정 금액을 환급받지만 무해지·저해지 환급금 보험상품은 중도 해지 시 환급률이 0%이기 때문에 고금리 저축성 상품이라고 볼 수 없다.

이에 개정안은 중도 해지 시 환급금이 없거나 기존 표준형 보험상품 대비 50% 미만인 저해지 환급금 보험에 대해 저축성 상품으로 오인할 수 있는 환급률을 제시하지 못하도록 했다.

무해지·저해지 상품 환급률을 표준형 보험의 환급률 이내로 설계하도록 한 것이다.

예를 들어 월 2만3천300원을 납입하는 표준형 보험 상품(적용이율 2.5%)의 20년 이후 환급률이 97.3%(환급금 543만8천900원)라면 무해지 환급금 보험의 같은 기간 환급률도 97.3% 이내로 설계해야 한다는 것이다.

이 경우 무해지 환급금 보험상품의 월 보험료는 1만4천500원, 20년 이후 환급금은 338만4천723원이다.

금융위는 "무해지·저해지 환급금 보험이 높은 환급률만을 강조하는 구조적인 문제점이 해소돼 불완전판매 소지가 차단될 것으로 기대된다"고 말했다.

개정안은 무해지·저해지 환급금 보험의 정의를 명확하게 하는 내용도 포함했다.

'보험료 인하' 또는 '보험금(연금액) 증액' 등 이외의 방식으로 상품이 난개발되는 것을 막기 위한 것이다.

보험사들의 재무 리스크를 줄이기 위해 최적(예측) 해지율 산출 적정성과 관련한 기준도 추가하기로 했다.

개정안은 법제처 및 규제개혁위원회 심사, 금융위 의결 등을 거쳐 오는 10월 중 시행된다.

sj9974@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스