저축은행, 상반기 대출 늘며 최대 순익…연체율 아직 양호

상반기 순익 6천840억원, 연체율 3.7%

(서울=연합뉴스) 김다혜 기자 = 국내 저축은행들이 상반기 기준 최대 실적을 경신하며 성장세를 이어갔다.

대출 확대로 이자이익이 대폭 늘어난 가운데 연체율 등 건전성 지표는 아직 양호한 수준으로 나타났다.

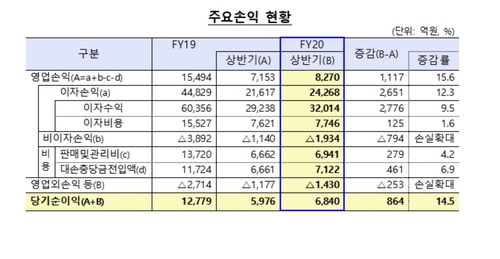

7일 금융감독원이 발표한 '2020년 상반기 저축은행 영업실적'(잠정)에 따르면 국내 79개 저축은행은 상반기 6천840억원의 순이익을 벌어들였다.

이는 직전 역대 최대였던 작년 상반기(5천976억원)보다 14.5% 늘어난 수치다.

비이자손실과 대손충당금 전입액이 각 794억원, 461억원 늘었지만 이자이익의 증가 폭이 훨씬 컸다.

상반기 저축은행들의 이자이익은 작년 동기보다 2천651억원(12.3%) 증가한 2조4천268억원에 달했다.

지난 6월 말 기준 저축은행들의 총자산은 82조6천억원으로, 작년 말보다 5조4천억원(7%) 증가했다.

총대출이 69조3천억원으로 작년 말보다 4조3천억원(6.6%) 늘었는데, 항목별로는 가계대출(27조8천억원)이 신용대출 위주로 1조7천억원(6.5%) 증가했고 기업대출(39조2천억원)은 법인대출 위주로 2조원(5.3%) 늘었다.

자기자본은 순이익 시현으로 이익잉여금이 늘면서 작년 말보다 5천668억원 늘어나 9조6천억원을 기록했다.

건전성 지표는 소폭 개선됐다.

지난 6월 말 기준 총여신 연체율은 3.7%로 작년 말(3.7%)과 비슷했고, 작년 6월 말보다는 0.4%포인트 떨어졌다.

기업대출 연체율(4.0%)은 작년 말보다는 0.1%포인트 올랐지만, 작년 6월 말보다는 0.2%포인트 낮았다. 가계대출 연체율(3.4%)은 작년 말(3.6%)과 작년 6월 말(4.0%) 어느 쪽과 비교해도 더 낮았다.

신종 코로나바이러스 감염증(코로나19) 사태로 기업과 가계가 타격을 입었지만, 연체율은 경기 후행지표인 데다가 연체율을 계산하는 분모인 대출총액이 크게 늘면서 연체율 하락 '착시 효과'가 작용한 것으로 풀이된다.

저축은행들의 고정이하여신비율은 작년 말보다 0.2%포인트 낮은 4.5%였다.

요적립액 대비 대손충당금 적립률은 107.7%로 5.3%포인트 떨어졌으나 모든 저축은행이 요적립액 기준을 충족했다.

국제결제은행(BIS) 기준 자기자본비율은 14.86%로 작년 말보다 0.03%포인트 올랐으며, 규제 비율(자산 1조원 이상은 8%, 1조원 미만은 7%)을 상회하고 있다.

금감원 관계자는 "저축은행은 다른 업권에 비하면 대출 상환 만기 연장 규모가 크지 않다"며 "상반기에는 우려했던 것만큼 코로나19 여파가 심각하지 않았지만, 하반기 상황을 예의주시해야 할 것"이라고 말했다.

금감원은 "대손충당금 추가적립 등을 통해 저축은행이 손실흡수능력을 선제적으로 높이도록 유도하는 한편 코로나19 관련 금융지원 대상 채권의 건전성 동향 등에 대한 모니터링을 강화해 선제적으로 대응하겠다"고 밝혔다.

moment@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

상반기 순익 6천840억원, 연체율 3.7%

(서울=연합뉴스) 김다혜 기자 = 국내 저축은행들이 상반기 기준 최대 실적을 경신하며 성장세를 이어갔다.

대출 확대로 이자이익이 대폭 늘어난 가운데 연체율 등 건전성 지표는 아직 양호한 수준으로 나타났다.

7일 금융감독원이 발표한 '2020년 상반기 저축은행 영업실적'(잠정)에 따르면 국내 79개 저축은행은 상반기 6천840억원의 순이익을 벌어들였다.

이는 직전 역대 최대였던 작년 상반기(5천976억원)보다 14.5% 늘어난 수치다.

비이자손실과 대손충당금 전입액이 각 794억원, 461억원 늘었지만 이자이익의 증가 폭이 훨씬 컸다.

상반기 저축은행들의 이자이익은 작년 동기보다 2천651억원(12.3%) 증가한 2조4천268억원에 달했다.

지난 6월 말 기준 저축은행들의 총자산은 82조6천억원으로, 작년 말보다 5조4천억원(7%) 증가했다.

총대출이 69조3천억원으로 작년 말보다 4조3천억원(6.6%) 늘었는데, 항목별로는 가계대출(27조8천억원)이 신용대출 위주로 1조7천억원(6.5%) 증가했고 기업대출(39조2천억원)은 법인대출 위주로 2조원(5.3%) 늘었다.

자기자본은 순이익 시현으로 이익잉여금이 늘면서 작년 말보다 5천668억원 늘어나 9조6천억원을 기록했다.

건전성 지표는 소폭 개선됐다.

지난 6월 말 기준 총여신 연체율은 3.7%로 작년 말(3.7%)과 비슷했고, 작년 6월 말보다는 0.4%포인트 떨어졌다.

기업대출 연체율(4.0%)은 작년 말보다는 0.1%포인트 올랐지만, 작년 6월 말보다는 0.2%포인트 낮았다. 가계대출 연체율(3.4%)은 작년 말(3.6%)과 작년 6월 말(4.0%) 어느 쪽과 비교해도 더 낮았다.

신종 코로나바이러스 감염증(코로나19) 사태로 기업과 가계가 타격을 입었지만, 연체율은 경기 후행지표인 데다가 연체율을 계산하는 분모인 대출총액이 크게 늘면서 연체율 하락 '착시 효과'가 작용한 것으로 풀이된다.

저축은행들의 고정이하여신비율은 작년 말보다 0.2%포인트 낮은 4.5%였다.

요적립액 대비 대손충당금 적립률은 107.7%로 5.3%포인트 떨어졌으나 모든 저축은행이 요적립액 기준을 충족했다.

국제결제은행(BIS) 기준 자기자본비율은 14.86%로 작년 말보다 0.03%포인트 올랐으며, 규제 비율(자산 1조원 이상은 8%, 1조원 미만은 7%)을 상회하고 있다.

금감원 관계자는 "저축은행은 다른 업권에 비하면 대출 상환 만기 연장 규모가 크지 않다"며 "상반기에는 우려했던 것만큼 코로나19 여파가 심각하지 않았지만, 하반기 상황을 예의주시해야 할 것"이라고 말했다.

금감원은 "대손충당금 추가적립 등을 통해 저축은행이 손실흡수능력을 선제적으로 높이도록 유도하는 한편 코로나19 관련 금융지원 대상 채권의 건전성 동향 등에 대한 모니터링을 강화해 선제적으로 대응하겠다"고 밝혔다.

moment@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스