[Q&A] 부동산세금 3법 개정 100문100답…종합부동산세

(세종=연합뉴스) 박용주 곽민서 기자 = 국세청이 17일 내놓은 '100문 100답으로 풀어보는 주택세금' 자료는 소득세와 종합부동산세, 법인세 등 최근 국회를 통과한 부동산 세금 3법에 대한 설명을 담고 있다.

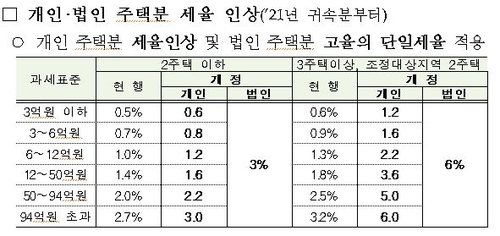

이중 종부세법은 2021년 귀속분부터 2주택 이하 개인에 대한 종부세율을 현행 0.5~2.7%에서 0.6~3.0%로 인상하는 내용이 골자다.

3주택 이상이나 조정대상지역 2주택 보유 개인에 대한 종부세율은 0.6~3.2%에서 1.2~6.0%로 올린다.

법인의 경우 2주택 이하는 3%, 3주택 이상이거나 조정대상지역 2주택인 경우 6% 단일세율을 적용한다.

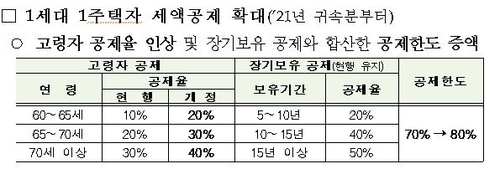

1세대 1주택자에 대해선 종부세 세액공제를 확대한다. 고령자와 장기보유 공제를 더 해주는 방식이다.

다음은 종부세와 관련한 국세청의 일문일답.

◇ 과세표준 및 세율 적용

-- 부부가 조정대상지역 소재 주택 2호를 각각 50% 지분으로 소유하고 있는 경우 주택 수 판정은

▲ 종합부동산세는 주택의 지분 또는 부속토지만 소유한 경우에도 주택을 소유한 것으로 보고 세율을 적용하므로 부부 모두 조정대상지역 2주택자다.

-- 3주택을 보유한 상태(모두 비조정대상지역)에서 1호를 임대사업자 등록 후 합산배제 적용받은 경우 적용세율은

▲ 합산배제 주택은 세율 산정 시 주택 수에 포함되지 않으므로 비조정대상지역 2주택 소유자로 봐 일반세율을 적용한다.

◇ 개정세법 관련

-- 법인은 주택을 6억원 이하 보유한 경우에도 종부세가 과세되나

▲ 법인에 대한 주택분 종부세공제액(6억원)이 폐지됐으므로 주택을 보유한 가액 전체에 대해 기본적으로 종부세납세의무가 있다.

-- 2021년 주택분 종부세계산 시 법인 소유 주택에 대해서도 세 부담 상한이 적용되나.

▲ 3% 또는 6% 단일 종부세율을 적용받는 법인은 2021년부터 주택분 종부세계산 시 세 부담 상한이 적용되지 않는다.

-- 법인의 경우 2021년부터는 토지분 종부세계산 시에도 세 부담 상한이 미적용되나.

▲ 법인 소유 토지에 대한 종부세계산 시에는 토지분 종부세세 부담 상한이 적용된다.

◇ 합산배제 및 세액공제 적용

-- 부부 공동으로 1주택을 보유하는 경우 세액공제가 적용되나

▲ 부부가 공동으로 1주택을 보유하는 경우 1세대 1주택자에 해당하지 않으므로 연령 및 보유기간 세액공제를 적용하지 않는다.

-- 종부세 계산 시 고령자 공제와 장기보유 공제를 받을 수 있는 1세대 1주택자의 범위가 어떻게 되나

▲ 1세대 1주택자란 세대원 중 1명만이 주택분 재산세 과세대상인 1주택만을 소유한 경우다. 합산배제 신고한 임대주택 외 1주택을 소유한 자는 과세기준일 현재 그 주택에 주민등록이 돼 있고 실제로 거주하고 있는 경우에 한정해 1세대 1주택자로 본다.

-- 합산배제 임대주택의 임대사업자 지위를 상속받은 경우 합산배제 임대주택의 공시가격 기준일을 언제로 보나

▲ 상속인이 아닌 피상속인의 임대개시일 기준으로 판단한다.

-- 법인이 2020년 6월 17일 이전 취득한 주택을 2020년 6월 18일 이후 장기일반 민간 임대주택으로 등록할 경우 합산배제를 적용할 수 있나

▲ 2021년 귀속분부터는 법인이 주택을 취득한 시기와 관계없이 2020년 6월 18일 이후 조정대상지역 소재 주택을 임대사업 등록한 경우 합산배제 대상에서 제외한다.

-- 임대주택 임대료 상한(5%)을 위반한 경우 해당 임대주택은 향후 계속 합산배제 적용을 받지 못하나

▲ 임대료 상한 5% 규정을 위반할 경우 위반한 연도와 그 다음연도(총 2년)에 합산배제 대상에서 제외한다.

-- 임대주택 임대료 상한(5%)을 위반한 경우 기존 합산배제 적용으로 감면받은 세액을 추징하나

▲ 임대료 상한 5% 위반 시 기존 합산배제 적용받아 감면된 세액에 대해 추징하나, 의무임대기간(5년 혹은 8년)이 지난 임대주택의 경우 기존 감면세액은 추징하지 않는다.

◇ 민간임대주택에 관한 특별법 개정 관련

-- 지금 장기매입임대주택으로 등록하면 종부세합산배제를 적용받을 수 있나

▲ 아파트는 불가능하다. 올해 7월 11일 이후 장기 매입임대주택으로 신청한 아파트는 임대사업자 등록 후 10년 이상 임대하더라도 종부세합산배제를 받지 못한다.

아파트 이외의 주택은 지금이라도 장기매입임대주택으로 등록하면 종부세가 합산배제된다.

단, 1세대가 국내에 1주택을 보유한 상태에서 2018년 9월 14일 이후 조정대상지역 내 주택을 새로 취득했을 경우에는 합산배제 대상에서 제외된다.

-- 법인도 종부세합산배제를 받을 수 있나

▲ 가능하다. 법인도 아파트 이외의 주택을 장기매입임대주택으로 등록하면 종부세합산배제를 받을 수 있다.

단, 6월 18일 이후 조정대상지역 내에서 임대주택을 추가하기 위해 사업자등록 등을 신청한 경우 합산배제 대상에서 제외된다.

-- 지난달 단기임대주택을 장기임대주택으로 변경 신고했다. 종부세합산배제 되나

▲ 아니다. 7월 11일 이후 단기임대주택을 장기임대주택으로 변경 신고한 경우 종부세합산배제 대상에 해당하지 않는다.

7월 11일 이후 단기건설임대주택을 장기건설임대주택으로 변경 신고한 경우도 마찬가지로 합산배제 대상이 아니다.

-- 종부세합산배제를 적용받기 위한 장기임대주택의 임대의무기간은 몇 년인가

▲ 최소 10년이다. 종부세합산배제 대상인 장기임대주택의 임대의무기간이 종전 8년 이상에서 10년 이상으로 연장됐다.

-- 임대의무기간 내 임대사업자 등록을 신청 말소할 경우 합산배제로 경감받은 종합부동산세를 다시 내야 하나.

▲ 아파트 장기매입임대주택과 단기임대주택의 경우 임대의무기간 내 임차인의 동의를 받아 임대사업등록을 말소하면 앞서 합산배제로 경감받은 종부세는 추징되지 않는다.

아파트 이외의 장기매입임대주택의 경우 의무기간을 충족하기 전에 임대사업자 등록을 자진 말소하면 앞서 합산배제로 경감받은 종부세가 추징된다.

-- 2018년 3월 31일 이전에 등록한 단기민간임대주택이 8월 18일 임대의무기간 만료로 임대사업자 등록이 직권 말소된 경우 올해는 합산배제 적용받을 수 있나

▲ 종부세과세기준일인 6월 1일 기준으로 시·군·구청 및 세무서에 임대사업자 등록한 상태에서 임대하고 있었던 임대주택이므로 2020년 종부세계산 시 합산배제된다.

-- 단기임대주택으로 등록한 오피스텔이 임대의무기간 만료로 구청 임대사업자 등록이 말소됐다. 다시 장기임대주택으로 등록하면 합산배제를 계속 받을 수 있나.

▲ 가능하다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(세종=연합뉴스) 박용주 곽민서 기자 = 국세청이 17일 내놓은 '100문 100답으로 풀어보는 주택세금' 자료는 소득세와 종합부동산세, 법인세 등 최근 국회를 통과한 부동산 세금 3법에 대한 설명을 담고 있다.

이중 종부세법은 2021년 귀속분부터 2주택 이하 개인에 대한 종부세율을 현행 0.5~2.7%에서 0.6~3.0%로 인상하는 내용이 골자다.

3주택 이상이나 조정대상지역 2주택 보유 개인에 대한 종부세율은 0.6~3.2%에서 1.2~6.0%로 올린다.

법인의 경우 2주택 이하는 3%, 3주택 이상이거나 조정대상지역 2주택인 경우 6% 단일세율을 적용한다.

1세대 1주택자에 대해선 종부세 세액공제를 확대한다. 고령자와 장기보유 공제를 더 해주는 방식이다.

다음은 종부세와 관련한 국세청의 일문일답.

◇ 과세표준 및 세율 적용

-- 부부가 조정대상지역 소재 주택 2호를 각각 50% 지분으로 소유하고 있는 경우 주택 수 판정은

▲ 종합부동산세는 주택의 지분 또는 부속토지만 소유한 경우에도 주택을 소유한 것으로 보고 세율을 적용하므로 부부 모두 조정대상지역 2주택자다.

-- 3주택을 보유한 상태(모두 비조정대상지역)에서 1호를 임대사업자 등록 후 합산배제 적용받은 경우 적용세율은

▲ 합산배제 주택은 세율 산정 시 주택 수에 포함되지 않으므로 비조정대상지역 2주택 소유자로 봐 일반세율을 적용한다.

◇ 개정세법 관련

-- 법인은 주택을 6억원 이하 보유한 경우에도 종부세가 과세되나

▲ 법인에 대한 주택분 종부세공제액(6억원)이 폐지됐으므로 주택을 보유한 가액 전체에 대해 기본적으로 종부세납세의무가 있다.

-- 2021년 주택분 종부세계산 시 법인 소유 주택에 대해서도 세 부담 상한이 적용되나.

▲ 3% 또는 6% 단일 종부세율을 적용받는 법인은 2021년부터 주택분 종부세계산 시 세 부담 상한이 적용되지 않는다.

-- 법인의 경우 2021년부터는 토지분 종부세계산 시에도 세 부담 상한이 미적용되나.

▲ 법인 소유 토지에 대한 종부세계산 시에는 토지분 종부세세 부담 상한이 적용된다.

◇ 합산배제 및 세액공제 적용

-- 부부 공동으로 1주택을 보유하는 경우 세액공제가 적용되나

▲ 부부가 공동으로 1주택을 보유하는 경우 1세대 1주택자에 해당하지 않으므로 연령 및 보유기간 세액공제를 적용하지 않는다.

-- 종부세 계산 시 고령자 공제와 장기보유 공제를 받을 수 있는 1세대 1주택자의 범위가 어떻게 되나

▲ 1세대 1주택자란 세대원 중 1명만이 주택분 재산세 과세대상인 1주택만을 소유한 경우다. 합산배제 신고한 임대주택 외 1주택을 소유한 자는 과세기준일 현재 그 주택에 주민등록이 돼 있고 실제로 거주하고 있는 경우에 한정해 1세대 1주택자로 본다.

-- 합산배제 임대주택의 임대사업자 지위를 상속받은 경우 합산배제 임대주택의 공시가격 기준일을 언제로 보나

▲ 상속인이 아닌 피상속인의 임대개시일 기준으로 판단한다.

-- 법인이 2020년 6월 17일 이전 취득한 주택을 2020년 6월 18일 이후 장기일반 민간 임대주택으로 등록할 경우 합산배제를 적용할 수 있나

▲ 2021년 귀속분부터는 법인이 주택을 취득한 시기와 관계없이 2020년 6월 18일 이후 조정대상지역 소재 주택을 임대사업 등록한 경우 합산배제 대상에서 제외한다.

-- 임대주택 임대료 상한(5%)을 위반한 경우 해당 임대주택은 향후 계속 합산배제 적용을 받지 못하나

▲ 임대료 상한 5% 규정을 위반할 경우 위반한 연도와 그 다음연도(총 2년)에 합산배제 대상에서 제외한다.

-- 임대주택 임대료 상한(5%)을 위반한 경우 기존 합산배제 적용으로 감면받은 세액을 추징하나

▲ 임대료 상한 5% 위반 시 기존 합산배제 적용받아 감면된 세액에 대해 추징하나, 의무임대기간(5년 혹은 8년)이 지난 임대주택의 경우 기존 감면세액은 추징하지 않는다.

◇ 민간임대주택에 관한 특별법 개정 관련

-- 지금 장기매입임대주택으로 등록하면 종부세합산배제를 적용받을 수 있나

▲ 아파트는 불가능하다. 올해 7월 11일 이후 장기 매입임대주택으로 신청한 아파트는 임대사업자 등록 후 10년 이상 임대하더라도 종부세합산배제를 받지 못한다.

아파트 이외의 주택은 지금이라도 장기매입임대주택으로 등록하면 종부세가 합산배제된다.

단, 1세대가 국내에 1주택을 보유한 상태에서 2018년 9월 14일 이후 조정대상지역 내 주택을 새로 취득했을 경우에는 합산배제 대상에서 제외된다.

-- 법인도 종부세합산배제를 받을 수 있나

▲ 가능하다. 법인도 아파트 이외의 주택을 장기매입임대주택으로 등록하면 종부세합산배제를 받을 수 있다.

단, 6월 18일 이후 조정대상지역 내에서 임대주택을 추가하기 위해 사업자등록 등을 신청한 경우 합산배제 대상에서 제외된다.

-- 지난달 단기임대주택을 장기임대주택으로 변경 신고했다. 종부세합산배제 되나

▲ 아니다. 7월 11일 이후 단기임대주택을 장기임대주택으로 변경 신고한 경우 종부세합산배제 대상에 해당하지 않는다.

7월 11일 이후 단기건설임대주택을 장기건설임대주택으로 변경 신고한 경우도 마찬가지로 합산배제 대상이 아니다.

-- 종부세합산배제를 적용받기 위한 장기임대주택의 임대의무기간은 몇 년인가

▲ 최소 10년이다. 종부세합산배제 대상인 장기임대주택의 임대의무기간이 종전 8년 이상에서 10년 이상으로 연장됐다.

-- 임대의무기간 내 임대사업자 등록을 신청 말소할 경우 합산배제로 경감받은 종합부동산세를 다시 내야 하나.

▲ 아파트 장기매입임대주택과 단기임대주택의 경우 임대의무기간 내 임차인의 동의를 받아 임대사업등록을 말소하면 앞서 합산배제로 경감받은 종부세는 추징되지 않는다.

아파트 이외의 장기매입임대주택의 경우 의무기간을 충족하기 전에 임대사업자 등록을 자진 말소하면 앞서 합산배제로 경감받은 종부세가 추징된다.

-- 2018년 3월 31일 이전에 등록한 단기민간임대주택이 8월 18일 임대의무기간 만료로 임대사업자 등록이 직권 말소된 경우 올해는 합산배제 적용받을 수 있나

▲ 종부세과세기준일인 6월 1일 기준으로 시·군·구청 및 세무서에 임대사업자 등록한 상태에서 임대하고 있었던 임대주택이므로 2020년 종부세계산 시 합산배제된다.

-- 단기임대주택으로 등록한 오피스텔이 임대의무기간 만료로 구청 임대사업자 등록이 말소됐다. 다시 장기임대주택으로 등록하면 합산배제를 계속 받을 수 있나.

▲ 가능하다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스