클릭 몇번만에…시중은행 신용대출도 60∼70% 온라인으로(종합)

4대 은행 전체 '비대면' 신용대출 비중도 50% 넘어

코로나19 여파에 인터넷은행과 경쟁으로 대면보다 금리도 낮아

(서울=연합뉴스) 은행팀 = 신용대출이 유례없이 빠른 속도로 불어나는 가운데 기존 시중 은행권에서도 온라인으로 클릭이나 터치 몇번이면 수 분 안에 돈을 빌리는 '비대면' 신용대출의 비중이 마침내 절반을 넘어섰다.

코로나19 탓에 고객들이 비대면 거래를 선호하는 데다 은행들도 인터넷전문은행과 경쟁 차원에서 영업지점 오프라인 대출보다 더 낮은 금리를 비대면 신용대출에 적용하면서 갈수록 금융 소비자들이 온라인 창구로 몰리고 있다.

◇ 올해 들어 비대면 신용대출 급증…비중 70% 넘는 은행도

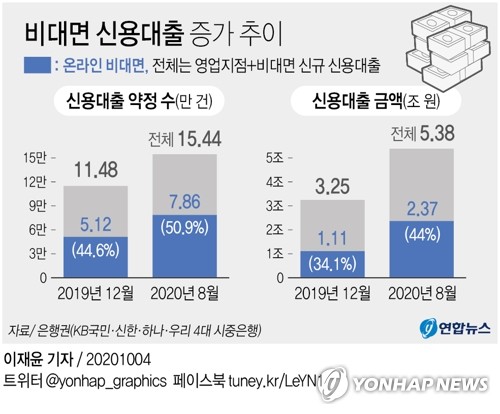

4일 은행권에 따르면 KB국민·신한·하나·우리 4대 시중은행은 지난 8월 모두 15만4천432건, 5조3천820억원의 신규 신용대출을 집행했다.

이 가운데 영업지점이 아닌 온라인 비대면으로 이뤄진 신용대출은 50.9%인 7만8천612건에 이르렀다. 대출 금액 기준 비대면 비중은 44%(5조3천820억원 중 2조3천670억원)로 집계됐다.

작년 12월의 경우 비대면 신용대출은 5만1천202건, 1조1천80억원으로 전체 월간 신규 신용대출(11만4천770건·3조2천450억원) 가운데 건수와 금액 기준으로 각 44.6%, 34.1% 수준이었다.

올해 들어서만 4대 은행에서 비대면 신용대출의 비중이 건수로는 6.3%포인트(p), 금액으로는 9.9%포인트 커진 셈이다.

더구나 개별 은행에 따라서는 최근 비대면 신용대출 비중이 60∼70%대에 이른 경우도 많았다.

D 은행(표 참고)에서는 8월 신규 신용대출 3만9천551건 중 71.8%(2만8천394건)가 비대면으로 이뤄졌다. 금액으로는 1조3천450억원 가운데 58.9%(7천925억원)가 비대면 신용대출이었다.

B 은행의 경우 9월 1일부터 28일까지 신규 신용대출 약정 3만4천795건의 64.6%(2만2천471건), 신용대출액 1조804억원의 61%(6천593억원)를 비대면이 차지했다.

A 은행에서도 같은 기간 신규 신용대출 3만2천151건의 62.3%(2만43건), 신용대출액 1조6천40억원의 57.2%(9천170억원)가 비대면으로 실행됐다.

특이하게 C 은행만 이 기간 비대면 비중이 건수와 금액 기준으로 각 20.5%(5만3천115건 중 1만894건), 13.2%(1조7천768억원 중 2천340억원)에 그치며 4대 은행 전체 평균을 끌어내렸다.

┌─────────────────────────────────────┐

│ 4대 시중은행 월 신규 신용대출 중 비대면 비중 추이│

│ ※ 각 은행 자료 취합 │

├─┬───────────┬───────────┬───────────┤

│ │ 2019년 12월 │ 2020년 8월 │ 2020년 9월(1∼28일) │

├─┼─────┬─────┼─────┬─────┼─────┬─────┤

│기│ 약정 수 │대출 금액 │ 약정 수 │대출 금액 │ 약정 수 │대출 금액 │

│준│ (건) │ (억원) │(건) │ (억원) │(건) │ (억원) │

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│A │ 56.9%│ 45.3%│ 63.9%│ 57.2%│ 62.3%│ 57.2%│

│은│ │ │ │ │ │ │

│행├─────┼─────┼─────┼─────┼─────┼─────┤

│ │28,120│ 9,250│30,553│13,590│32,151│16,040│

│ │ 중 16,012│ 중 4,190│ 중 19,525│ 중 7,780│ 중 20,043│ 중 9,170│

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│B │ 36.1%│ 45.3%│ 62%│ 56.6%│ 64,6%│ 61%│

│은│ │ │ │ │ │ │

│행├─────┼─────┼─────┼─────┼─────┼─────┤

│ │21,211│ 5,650│31,871│ 9,660│34,795│10,804│

│ │ 중 7,654│ 중 1,320│ 중 19,756│ 중 5,470│ 중 22,471│ 중 6,592│

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│C │ 17.2%│ 10.2%│ 20.8%│ 14.5%│ 20.5%│ 13.2%│

│은│ │ │ │ │ │ │

│행├─────┼─────┼─────┼─────┼─────┼─────┤

│ │32,929│ 8,840│52,457│17,120│53,115│17,768│

│ │ 중 5,679│중 900│ 중 10,937│ 중 2,490│ 중 10,894│ 중 2,340│

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│D │ 67.2%│ 53.6%│ 71.8%│ 58.9%│ │ │

│은│ │ │ │ │ │ │

│행├─────┼─────┼─────┼─────┼─────┼─────┤

│ │32,510│ 8,710│39,551│13,450│ │ │

│ │ 중 21,857│ 중 4,670│ 중 28,394│ 중 7,930│ │ │

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│합│ 44.6%│ 34.1%│ 50.9%│ 44%│ │ │

│ │ │ │ │ │ │ │

│ ├─────┼─────┼─────┼─────┼─────┼─────┤

│ │ 114,770│32,450│ 154,432│53,820│ │ │

│ │ 중 51,202│ 중 11,080│ 중 78,612│ 중 23,670│ │ │

└─┴─────┴─────┴─────┴─────┴─────┴─────┘

◇ 인터넷은행과 경쟁에 비대면 금리, 대면보다 1%p이상 낮기도

이처럼 비대면 신용대출이 '대세'로 자리 잡은 데는 코로나19 뿐 아니라 금리도 큰 영향을 미쳤다는 게 은행권의 설명이다.

카카오뱅크, 케이뱅크 등 인터넷전문은행들이 기존 시중 은행보다 싼 금리로 비대면 대출 고객들을 대거 유치하자 기존 은행들도 금리 조건이 유리한 비대면 상품들을 속속 내놓고 방어에 나섰기 때문이다.

예를 들어 9월 28일 기준으로 A 은행의 비대면 신용대출 대표상품의 최저 금리는 2.38%(1억원, 1년 만기 기준)로, 대면 신용대출 대표상품(3.41%)보다 1%포인트 이상 낮다.

B 은행 역시 비대면 신용대출 주력 상품 금리(1.68∼2.78%)가 대면 신용대출 대표 상품의 금리(1.99%∼2.99%)를 약 0.3%포인트 밑돈다.

C 은행의 경우 신용대출 대표상품의 금리는 2.48∼3.48%(1억원, 1년 만기 기준) 수준이고, 소비자는 이 상품을 대면(영업지점)·비대면 모든 채널에서 신청할 수 있다.

하지만 2.48%는 C 은행 거래 실적 등을 바탕으로 최대한 우대금리를 적용받을 때 가능한 금리로, 만약 C 은행이나 계열사 거래 실적 등이 없어 우대금리 혜택을 크게 기대하기 어려운 소비자라면 2.7% 단일 금리의 비대면 전용 신용대출 상품을 이용하는 편이 더 유리하다.

┌─────────────────────────────────────┐

│ 시중은행 대면(영업지점)-비대면 신용대출 금리 차 현황 │

│※ 각 은행 자료 취합 │

├────┬──────────────┬─────────────────┤

││대면 신용대출 대표상품 금리 │비대면 신용대출 대표상품 금리 │

├────┼──────────────┼─────────────────┤

│A은행 │최저 3.41%(1억원, 1년만기) │최저 2.38%(1억원, 1년만기)│

├────┼──────────────┼─────────────────┤

│B은행 │1.99∼2.99%(1억원, 1년만기) │1.68∼2.78%(1억원, 1년만기) │

├────┼──────────────┼─────────────────┤

│C은행 │2.48∼3.48%(1억원, 1년만기) │2.7%(1억원, 1년만기) │

││※ 비대면으로도 가능. │※ 비대면 전용 상품. 우대금리 상관│

││다만 거래 실적 등에 따른 우 │없이 2.7% 단일 금리 적용 │

││대금리 대상 아니면 3.48%│ │

└────┴──────────────┴─────────────────┘

시중은행 관계자는 "인터넷 은행들의 경우 영업점 운영과 관련한 고정비용이 없고 필요 인력도 적기 때문에 신용대출 금리를 낮출 여력이 많다"며 "이 때문에 기존 시중은행으로부터 인터넷은행으로 대출을 갈아타는 수요가 많은데, 고객을 무방비 상태로 뺏기지 않으려면 전통적 은행들도 비대면 대출 상품에 금리 혜택을 늘릴 수밖에 없는 상황"이라고 설명했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

4대 은행 전체 '비대면' 신용대출 비중도 50% 넘어

코로나19 여파에 인터넷은행과 경쟁으로 대면보다 금리도 낮아

(서울=연합뉴스) 은행팀 = 신용대출이 유례없이 빠른 속도로 불어나는 가운데 기존 시중 은행권에서도 온라인으로 클릭이나 터치 몇번이면 수 분 안에 돈을 빌리는 '비대면' 신용대출의 비중이 마침내 절반을 넘어섰다.

코로나19 탓에 고객들이 비대면 거래를 선호하는 데다 은행들도 인터넷전문은행과 경쟁 차원에서 영업지점 오프라인 대출보다 더 낮은 금리를 비대면 신용대출에 적용하면서 갈수록 금융 소비자들이 온라인 창구로 몰리고 있다.

◇ 올해 들어 비대면 신용대출 급증…비중 70% 넘는 은행도

4일 은행권에 따르면 KB국민·신한·하나·우리 4대 시중은행은 지난 8월 모두 15만4천432건, 5조3천820억원의 신규 신용대출을 집행했다.

이 가운데 영업지점이 아닌 온라인 비대면으로 이뤄진 신용대출은 50.9%인 7만8천612건에 이르렀다. 대출 금액 기준 비대면 비중은 44%(5조3천820억원 중 2조3천670억원)로 집계됐다.

작년 12월의 경우 비대면 신용대출은 5만1천202건, 1조1천80억원으로 전체 월간 신규 신용대출(11만4천770건·3조2천450억원) 가운데 건수와 금액 기준으로 각 44.6%, 34.1% 수준이었다.

올해 들어서만 4대 은행에서 비대면 신용대출의 비중이 건수로는 6.3%포인트(p), 금액으로는 9.9%포인트 커진 셈이다.

더구나 개별 은행에 따라서는 최근 비대면 신용대출 비중이 60∼70%대에 이른 경우도 많았다.

D 은행(표 참고)에서는 8월 신규 신용대출 3만9천551건 중 71.8%(2만8천394건)가 비대면으로 이뤄졌다. 금액으로는 1조3천450억원 가운데 58.9%(7천925억원)가 비대면 신용대출이었다.

B 은행의 경우 9월 1일부터 28일까지 신규 신용대출 약정 3만4천795건의 64.6%(2만2천471건), 신용대출액 1조804억원의 61%(6천593억원)를 비대면이 차지했다.

A 은행에서도 같은 기간 신규 신용대출 3만2천151건의 62.3%(2만43건), 신용대출액 1조6천40억원의 57.2%(9천170억원)가 비대면으로 실행됐다.

특이하게 C 은행만 이 기간 비대면 비중이 건수와 금액 기준으로 각 20.5%(5만3천115건 중 1만894건), 13.2%(1조7천768억원 중 2천340억원)에 그치며 4대 은행 전체 평균을 끌어내렸다.

┌─────────────────────────────────────┐

│ 4대 시중은행 월 신규 신용대출 중 비대면 비중 추이│

│ ※ 각 은행 자료 취합 │

├─┬───────────┬───────────┬───────────┤

│ │ 2019년 12월 │ 2020년 8월 │ 2020년 9월(1∼28일) │

├─┼─────┬─────┼─────┬─────┼─────┬─────┤

│기│ 약정 수 │대출 금액 │ 약정 수 │대출 금액 │ 약정 수 │대출 금액 │

│준│ (건) │ (억원) │(건) │ (억원) │(건) │ (억원) │

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│A │ 56.9%│ 45.3%│ 63.9%│ 57.2%│ 62.3%│ 57.2%│

│은│ │ │ │ │ │ │

│행├─────┼─────┼─────┼─────┼─────┼─────┤

│ │28,120│ 9,250│30,553│13,590│32,151│16,040│

│ │ 중 16,012│ 중 4,190│ 중 19,525│ 중 7,780│ 중 20,043│ 중 9,170│

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│B │ 36.1%│ 45.3%│ 62%│ 56.6%│ 64,6%│ 61%│

│은│ │ │ │ │ │ │

│행├─────┼─────┼─────┼─────┼─────┼─────┤

│ │21,211│ 5,650│31,871│ 9,660│34,795│10,804│

│ │ 중 7,654│ 중 1,320│ 중 19,756│ 중 5,470│ 중 22,471│ 중 6,592│

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│C │ 17.2%│ 10.2%│ 20.8%│ 14.5%│ 20.5%│ 13.2%│

│은│ │ │ │ │ │ │

│행├─────┼─────┼─────┼─────┼─────┼─────┤

│ │32,929│ 8,840│52,457│17,120│53,115│17,768│

│ │ 중 5,679│중 900│ 중 10,937│ 중 2,490│ 중 10,894│ 중 2,340│

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│D │ 67.2%│ 53.6%│ 71.8%│ 58.9%│ │ │

│은│ │ │ │ │ │ │

│행├─────┼─────┼─────┼─────┼─────┼─────┤

│ │32,510│ 8,710│39,551│13,450│ │ │

│ │ 중 21,857│ 중 4,670│ 중 28,394│ 중 7,930│ │ │

├─┼─────┼─────┼─────┼─────┼─────┼─────┤

│합│ 44.6%│ 34.1%│ 50.9%│ 44%│ │ │

│ │ │ │ │ │ │ │

│ ├─────┼─────┼─────┼─────┼─────┼─────┤

│ │ 114,770│32,450│ 154,432│53,820│ │ │

│ │ 중 51,202│ 중 11,080│ 중 78,612│ 중 23,670│ │ │

└─┴─────┴─────┴─────┴─────┴─────┴─────┘

◇ 인터넷은행과 경쟁에 비대면 금리, 대면보다 1%p이상 낮기도

이처럼 비대면 신용대출이 '대세'로 자리 잡은 데는 코로나19 뿐 아니라 금리도 큰 영향을 미쳤다는 게 은행권의 설명이다.

카카오뱅크, 케이뱅크 등 인터넷전문은행들이 기존 시중 은행보다 싼 금리로 비대면 대출 고객들을 대거 유치하자 기존 은행들도 금리 조건이 유리한 비대면 상품들을 속속 내놓고 방어에 나섰기 때문이다.

예를 들어 9월 28일 기준으로 A 은행의 비대면 신용대출 대표상품의 최저 금리는 2.38%(1억원, 1년 만기 기준)로, 대면 신용대출 대표상품(3.41%)보다 1%포인트 이상 낮다.

B 은행 역시 비대면 신용대출 주력 상품 금리(1.68∼2.78%)가 대면 신용대출 대표 상품의 금리(1.99%∼2.99%)를 약 0.3%포인트 밑돈다.

C 은행의 경우 신용대출 대표상품의 금리는 2.48∼3.48%(1억원, 1년 만기 기준) 수준이고, 소비자는 이 상품을 대면(영업지점)·비대면 모든 채널에서 신청할 수 있다.

하지만 2.48%는 C 은행 거래 실적 등을 바탕으로 최대한 우대금리를 적용받을 때 가능한 금리로, 만약 C 은행이나 계열사 거래 실적 등이 없어 우대금리 혜택을 크게 기대하기 어려운 소비자라면 2.7% 단일 금리의 비대면 전용 신용대출 상품을 이용하는 편이 더 유리하다.

┌─────────────────────────────────────┐

│ 시중은행 대면(영업지점)-비대면 신용대출 금리 차 현황 │

│※ 각 은행 자료 취합 │

├────┬──────────────┬─────────────────┤

││대면 신용대출 대표상품 금리 │비대면 신용대출 대표상품 금리 │

├────┼──────────────┼─────────────────┤

│A은행 │최저 3.41%(1억원, 1년만기) │최저 2.38%(1억원, 1년만기)│

├────┼──────────────┼─────────────────┤

│B은행 │1.99∼2.99%(1억원, 1년만기) │1.68∼2.78%(1억원, 1년만기) │

├────┼──────────────┼─────────────────┤

│C은행 │2.48∼3.48%(1억원, 1년만기) │2.7%(1억원, 1년만기) │

││※ 비대면으로도 가능. │※ 비대면 전용 상품. 우대금리 상관│

││다만 거래 실적 등에 따른 우 │없이 2.7% 단일 금리 적용 │

││대금리 대상 아니면 3.48%│ │

└────┴──────────────┴─────────────────┘

시중은행 관계자는 "인터넷 은행들의 경우 영업점 운영과 관련한 고정비용이 없고 필요 인력도 적기 때문에 신용대출 금리를 낮출 여력이 많다"며 "이 때문에 기존 시중은행으로부터 인터넷은행으로 대출을 갈아타는 수요가 많은데, 고객을 무방비 상태로 뺏기지 않으려면 전통적 은행들도 비대면 대출 상품에 금리 혜택을 늘릴 수밖에 없는 상황"이라고 설명했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스