'노인 위한 금융은 없다'…인터넷은행 이용자 중 3%뿐

비대면 저금리 혜택 소외…ATM·은행 점포는 약 10∼20% 급감

유동수 "경제적 학대 수준…격차해소 위한 시범사업·법적장치 서둘러야"

(서울=연합뉴스) 은행팀 = 코로나19 사태로 금융서비스가 빠르게 비대면 방식으로 전환되면서 이런 환경에 익숙하지 않은 고령층 금융소비자들의 '소외' 문제가 심각한 수준에 이르고 있다.

비대면 서비스의 낮은 금리 등 실질적 혜택을 받지 못할 뿐 아니라 은행 오프라인 점포와 현금자동입출금기(ATM)까지 급감한 탓에 단순한 현금 인출조차 쉽지 않은 처지다.

◇ 인터넷은행 이용자 84% 20∼40대…60대이상 3%

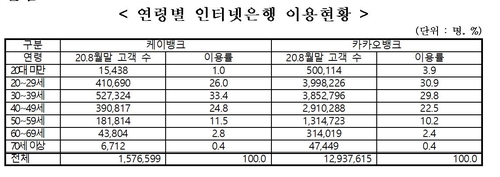

11일 국회 정무위원회 소속 더불어민주당 유동수 의원이 인터넷은행 카카오뱅크, 케이뱅크로부터 받은 '연령별 이용현황' 자료에 따르면 8월 말 현재 이용자 가운데 60대 이상은 평균 3%에 불과했다.

카카오뱅크의 경우 전체 가입자(계좌 개설자 1천293만7천615명) 중 60대 이상 연령층 비율은 2.8%(60대 2.4%+70대 이상 0.4%)로 집계됐다. 20대(30.9%), 30대(29.8%), 40대(22.5%)의 20∼30분의 1 수준이다. 20∼40대의 비중은 83%에 이르렀다.

케이뱅크에서도 60대 이상은 3.2%에 머물렀다. 카카오뱅크와 마찬가지로 가입자(157만6천599명) 10명 중 8명(84%)은 30대(33.4%), 20대(26%), 40대(24.8%)였다.

◇ 은행간 경쟁에 비대면 대출금리 더 싸…노인엔 '그림의 떡'

이런 통계는 고령층이 코로나19 사태에도 대면 거래를 통한 감염 위험에 더 많이 노출된다는 뜻이고, 건강·보건이 아닌 금융서비스의 본질 측면에서도 더 낮은 금리와 간소한 절차 등 비대면 서비스가 제공하는 실질적 혜택을 누릴 수 없다는 얘기다.

실제로 지난달 28일 기준으로 A 은행의 비대면 신용대출 대표상품의 최저 금리는 2.38%(1억원, 1년 만기 기준)로, 대면 신용대출 대표상품(3.41%)보다 1%포인트 이상 낮다.

B 은행 역시 비대면 신용대출 주력 상품 금리(1.68∼2.78%)가 대면 신용대출 대표 상품의 금리(1.99%∼2.99%)를 약 0.3%포인트 밑돈다.

C 은행에서도 해당 은행과 계열사 거래 실적 등이 없어 우대금리 혜택을 크게 기대하기 어려운 소비자라면 2.7% 단일 금리의 비대면 전용 신용대출 상품을 이용하는 편이 더 유리하다.

시중은행 관계자는 "인터넷 은행들의 경우 영업점 운영과 관련한 고정비용이 없고 필요 인력도 적기 때문에 신용대출 금리를 낮출 여력이 많다"며 "따라서 기존 시중은행으로부터 인터넷은행으로 대출을 갈아타는 수요가 많은데, 고객을 무방비 상태로 뺏기지 않으려면 전통적 은행들도 비대면 대출 상품에 금리 혜택을 늘릴 수밖에 없는 상황"이라고 설명했다.

결국 인터넷·비대면 서비스를 이용하지 못하는 고령층은 시중은행-인터넷은행 간 금리 인하 등 서비스 경쟁의 수혜에서 완전히 소외될 수밖에 없는 구조다.

◇ 3년반 사이 ATM 19%·은행점포 7% 줄어

반대로 고령층이 대면 방식으로 주로 이용하는 은행 영업지점, ATM기는 갈수록 사라지는 추세다.

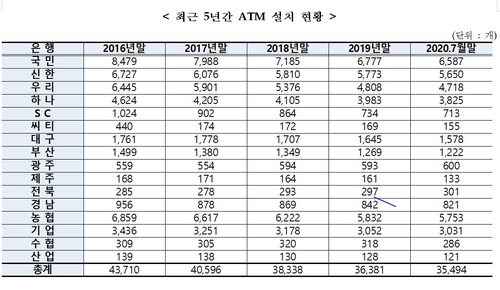

금융감독원 통계에 따르면 2016년 말 4만3천710개였던 전체 은행권 ATM기 수는 올해 7월 말 현재 3만5천492대로 불과 3년 반 사이 19%나 줄었다.

같은 기간 은행별 ATM 감소율은 씨티은행이 65%(440→155개)로 가장 높았고, 이어 SC제일은행(-30%, 1천24→713개), 우리은행(-27%, 6천445→4천718개), KB국민은행(-22%, 8천479→6천587개) 순이었다.

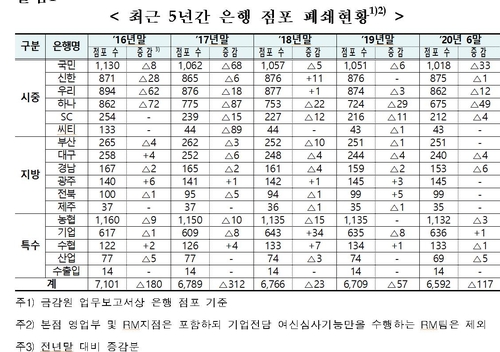

전체 은행(시중·지방·특수은행) 점포도 2016년 말부터 올해 6월 말 사이 7천101개에서 6천592개로 감소했다. 509개(7%)나 문을 닫은 셈이다.

시중은행 중 점포 감소율은 씨티은행(-68%, 133→43개), 하나은행(-22%, 862→675개), SC제일은행(-17%, 254→212개 ), KB국민은행(-10%, 1천130→1천18개) 등에서 높았다.

유동수 의원은 "디지털 금융이 발전할수록 고령자 등 소외계층의 소외 현상은 더 심해질 것"이라며 "금융 선진국들이 고령층 금융 소외를 '경제적 학대'로서 심각하게 인식하고 대처하듯이 우리도 대책을 서둘러야 한다"고 조언했다.

영국·미국, 일본 등은 은행 서비스의 물리적 디자인 과정에서부터 고령자의 접근성 강화에 초점을 맞추고, 고령자의 소외를 막기 위한 가이드라인을 두고 운영하고 있다는 게 유 의원의 설명이다.

유 의원은 "고령자를 위한 금융서비스 연구와 평가를 위한 시범사업(테스트베드)이 시급하고, 고령자의 금융 디지털 격차 해소를 위한 법적 장치도 마련해야 한다"고 강조했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

비대면 저금리 혜택 소외…ATM·은행 점포는 약 10∼20% 급감

유동수 "경제적 학대 수준…격차해소 위한 시범사업·법적장치 서둘러야"

(서울=연합뉴스) 은행팀 = 코로나19 사태로 금융서비스가 빠르게 비대면 방식으로 전환되면서 이런 환경에 익숙하지 않은 고령층 금융소비자들의 '소외' 문제가 심각한 수준에 이르고 있다.

비대면 서비스의 낮은 금리 등 실질적 혜택을 받지 못할 뿐 아니라 은행 오프라인 점포와 현금자동입출금기(ATM)까지 급감한 탓에 단순한 현금 인출조차 쉽지 않은 처지다.

◇ 인터넷은행 이용자 84% 20∼40대…60대이상 3%

11일 국회 정무위원회 소속 더불어민주당 유동수 의원이 인터넷은행 카카오뱅크, 케이뱅크로부터 받은 '연령별 이용현황' 자료에 따르면 8월 말 현재 이용자 가운데 60대 이상은 평균 3%에 불과했다.

카카오뱅크의 경우 전체 가입자(계좌 개설자 1천293만7천615명) 중 60대 이상 연령층 비율은 2.8%(60대 2.4%+70대 이상 0.4%)로 집계됐다. 20대(30.9%), 30대(29.8%), 40대(22.5%)의 20∼30분의 1 수준이다. 20∼40대의 비중은 83%에 이르렀다.

케이뱅크에서도 60대 이상은 3.2%에 머물렀다. 카카오뱅크와 마찬가지로 가입자(157만6천599명) 10명 중 8명(84%)은 30대(33.4%), 20대(26%), 40대(24.8%)였다.

◇ 은행간 경쟁에 비대면 대출금리 더 싸…노인엔 '그림의 떡'

이런 통계는 고령층이 코로나19 사태에도 대면 거래를 통한 감염 위험에 더 많이 노출된다는 뜻이고, 건강·보건이 아닌 금융서비스의 본질 측면에서도 더 낮은 금리와 간소한 절차 등 비대면 서비스가 제공하는 실질적 혜택을 누릴 수 없다는 얘기다.

실제로 지난달 28일 기준으로 A 은행의 비대면 신용대출 대표상품의 최저 금리는 2.38%(1억원, 1년 만기 기준)로, 대면 신용대출 대표상품(3.41%)보다 1%포인트 이상 낮다.

B 은행 역시 비대면 신용대출 주력 상품 금리(1.68∼2.78%)가 대면 신용대출 대표 상품의 금리(1.99%∼2.99%)를 약 0.3%포인트 밑돈다.

C 은행에서도 해당 은행과 계열사 거래 실적 등이 없어 우대금리 혜택을 크게 기대하기 어려운 소비자라면 2.7% 단일 금리의 비대면 전용 신용대출 상품을 이용하는 편이 더 유리하다.

시중은행 관계자는 "인터넷 은행들의 경우 영업점 운영과 관련한 고정비용이 없고 필요 인력도 적기 때문에 신용대출 금리를 낮출 여력이 많다"며 "따라서 기존 시중은행으로부터 인터넷은행으로 대출을 갈아타는 수요가 많은데, 고객을 무방비 상태로 뺏기지 않으려면 전통적 은행들도 비대면 대출 상품에 금리 혜택을 늘릴 수밖에 없는 상황"이라고 설명했다.

결국 인터넷·비대면 서비스를 이용하지 못하는 고령층은 시중은행-인터넷은행 간 금리 인하 등 서비스 경쟁의 수혜에서 완전히 소외될 수밖에 없는 구조다.

◇ 3년반 사이 ATM 19%·은행점포 7% 줄어

반대로 고령층이 대면 방식으로 주로 이용하는 은행 영업지점, ATM기는 갈수록 사라지는 추세다.

금융감독원 통계에 따르면 2016년 말 4만3천710개였던 전체 은행권 ATM기 수는 올해 7월 말 현재 3만5천492대로 불과 3년 반 사이 19%나 줄었다.

같은 기간 은행별 ATM 감소율은 씨티은행이 65%(440→155개)로 가장 높았고, 이어 SC제일은행(-30%, 1천24→713개), 우리은행(-27%, 6천445→4천718개), KB국민은행(-22%, 8천479→6천587개) 순이었다.

전체 은행(시중·지방·특수은행) 점포도 2016년 말부터 올해 6월 말 사이 7천101개에서 6천592개로 감소했다. 509개(7%)나 문을 닫은 셈이다.

시중은행 중 점포 감소율은 씨티은행(-68%, 133→43개), 하나은행(-22%, 862→675개), SC제일은행(-17%, 254→212개 ), KB국민은행(-10%, 1천130→1천18개) 등에서 높았다.

유동수 의원은 "디지털 금융이 발전할수록 고령자 등 소외계층의 소외 현상은 더 심해질 것"이라며 "금융 선진국들이 고령층 금융 소외를 '경제적 학대'로서 심각하게 인식하고 대처하듯이 우리도 대책을 서둘러야 한다"고 조언했다.

영국·미국, 일본 등은 은행 서비스의 물리적 디자인 과정에서부터 고령자의 접근성 강화에 초점을 맞추고, 고령자의 소외를 막기 위한 가이드라인을 두고 운영하고 있다는 게 유 의원의 설명이다.

유 의원은 "고령자를 위한 금융서비스 연구와 평가를 위한 시범사업(테스트베드)이 시급하고, 고령자의 금융 디지털 격차 해소를 위한 법적 장치도 마련해야 한다"고 강조했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스