영끌·빚투족 어쩌나…가계빚 1천조 시대에 금리상승 '시한폭탄'

신용대출금리 반년새 0.62%p↑…신한·농협 이어 우리銀도 주담대 금리 올릴 예정

(서울=연합뉴스) 은행팀 = 은행에서 빌린 가계 빚이 지난달 말 1천조원을 처음 돌파한 가운데 은행의 가계대출 금리까지 점점 오르고 있다.

지난해 주택 구입과 주식투자 열풍, 코로나19 여파 등으로 가계 빚이 폭발적으로 늘어난 상황에서 최근 은행권의 신용대출 금리뿐 아니라 주택담보대출 금리도 반등하는 추세를 보이고 있어 앞으로 가계의 대출이자 부담이 한층 더 빠르게 늘어날 것으로 보인다.

◇ 가계대출 금리 오름세…4대은행 신용대출·주담대 금리 최저 '2%대 중반'

최근 은행권의 가계 대출 금리가 점점 오르고 있다.

14일 금융권에 따르면 KB국민·신한·하나·우리 등 4대 시중은행의 지난 11일 현재 신용대출 금리(1등급·1년)는 연 2.61∼3.68% 수준이다.

'1%대' 신용대출 금리가 등장했던 작년 7월 말 1.99∼3.51%와 비교해 하단이 0.62%포인트나 높아진 것이다.

신용대출 금리뿐 아니라 주택담보대출 금리도 반등하는 추세다.

4대 은행의 11일 현재 주택담보대출 금리(코픽스 연동)는 연 2.52∼4.04%다. 지난해 연중 저점이던 작년 7월 말(2.25∼3.95%)보다 최저 금리가 0.27%포인트 올랐다.

지난달 25일(2.34∼3.95%)과 비교하면 불과 2주 만에 최저 금리가 0.18%포인트 더 올랐다.

┌─────────────────────────────────────────┐

│4대 시중은행 가계대출 금리 추이 (※ 각 은행 자료 취합)│

├───────────────┬────────────┬────────────┤

│ │2020년 7월 말 │2021년 3월 11일 │

├───────────────┼────────────┼────────────┤

│신용대출 금리(1등급·1년) │연 1.99∼3.51 │연 2.61∼3.68 │

├───────────────┼────────────┼────────────┤

│주택담보대출 금리(코픽스 연동)│연 2.25∼3.95 │연 2.52∼4.04 │

└───────────────┴────────────┴────────────┘

이달 들어 주요 시중은행들은 주택담보대출 금리를 줄줄이 올렸다.

가장 먼저 신한은행이 지난 5일부터 주택담보대출 금리와 전세자금대출 금리를 모두 0.2%포인트씩 인상했고, 이어 NH농협은행도 지난 8일부터 가계 주택담보대출 우대금리를 연 0.3%포인트 인하했다.

농협은행은 신규 대출자에게 제공하던 연 0.2%포인트 우대금리를 아예 없애고 단기변동금리형 주택담보대출을 선택할 때 적용하던 우대금리를 0.1%포인트 내렸다. 대신 전세자금대출 우대금리는 재원을 고려해 최대 0.1%포인트 올렸다.

이외 우리은행도 주택담보대출과 전세자금대출 금리 인상을 검토하고 있다.

우리은행 관계자는 "내부적으로 주담대 금리 인상을 검토 중"이라고 말했다.

은행의 가계대출 금리가 오르는 이유는 은행채 금리 상승 등 은행이 자금을 조달하는 비용이 늘어난 점과 금융당국의 대출 조이기 규제로 은행들이 우대금리를 깎은 점이 영향을 미친 것으로 분석된다.

신용대출 금리는 은행채 6개월, 1년물 등 금융채 단기물 금리를 기준으로 삼는데, 신용대출 지표금리로 가장 많이 사용되는 은행채 1년물(AAA·무보증) 금리가 작년 7월 말 0.761%에서 지난 11일 기준 0.885%로 6개월여 만에 0.124%포인트나 높아졌다.

여기에다 금융당국의 규제에 발맞춰 작년 말 은행들이 앞다퉈 우대금리를 0.5%포인트 이상 줄인 점이 영향을 미쳤다.

주택담보대출 변동 금리는 국내 8개 시중은행의 예·적금, 은행채 등의 금리 변동을 반영한 코픽스(COFIX·자금조달비용지수)를 주로 따르는데, 은행권이 2월에 적용한 코픽스(1월 기준)는 신규취급액 기준으로 0.86%로 작년 7월 0.81%보다 0.05%포인트 높다.

가계 대출 금리는 앞으로도 오름세가 이어질 것으로 보는 전망이 많다. 경기 회복과 물가 반등으로 시장금리 상승세가 당분간 지속할 가능성이 크기 때문이다.

대출 금리는 시중 은행에서 대출 신청자의 신용도 등을 감안해 시장 금리에 가산 금리를 더하고 우대 금리를 빼서 정하는데, 미국의 국채 금리가 오르면서 국내 국고채, 회사채 등 시장 금리가 덩달아 들썩이는 등 영향을 받고 있다. 또, 금융당국의 대출 규제에 따라 은행들이 우대 금리는 깎고 가산 금리는 올리는 분위기가 형성돼 있다.

대출 금리 오름세는 새로 돈을 빌리는 사람뿐 아니라 이미 대출을 받은 기존 차주들에게도 부담을 준다. 기존 신용대출자도 3개월, 6개월마다 오른 금리를 적용받는 경우가 많기 때문이다.

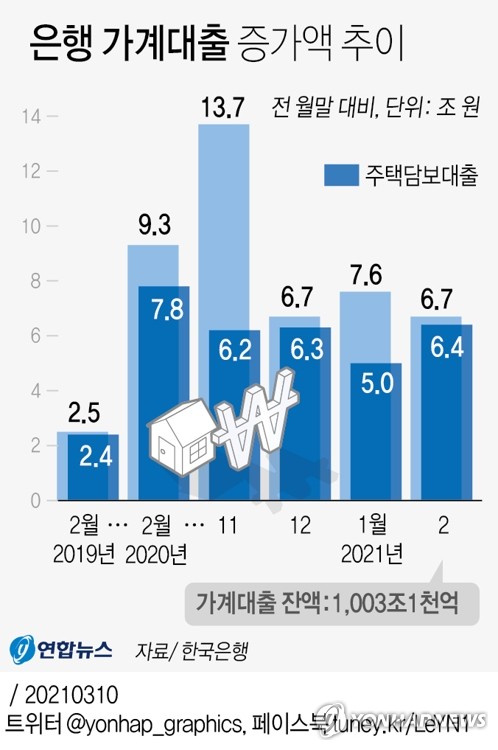

◇ 은행 가계빚 1년새 100조↑, 1천조 돌파…"대출 부실화 유의해야"

은행에서 빌린 가계의 빚 규모는 빠른 속도로 불어나 이미 1천조원을 넘어섰다.

한국은행에 따르면 지난 2월 말 기준 은행의 가계대출 잔액은 1천3조1천억원으로 집계돼 1천조원을 처음 돌파했다.

이 가운데 전세자금 대출을 포함한 주택담보대출 잔액이 733조3천억원이었고, 신용대출이 대부분을 차지하는 기타대출 잔액은 268조9천억원이었다.

특히 지난 한 해 동안만 가계 대출이 100조원 넘게 불어나는 등 증가 속도가 매우 가파른 점이 눈에 띈다.

한은에 따르면 작년 12월 말 기준 은행의 가계대출 잔액은 988조9천억원으로 집계돼 1년 전보다 100조5천억원 늘어났다. 2004년 통계 집계 이래 최대 증가폭이다.

이는 코로나19에 따른 생활 자금 수요와 부동산·주식 투자를 위한 '영끌(영혼까지 끌어모음)', '빚투(대출로 투자)' 수요가 겹친 영향이다.

1년 새 주택담보대출은 68조3천억원, 신용대출이 대부분인 기타대출은 32조4천억원이 각각 늘었다.

전문가들은 가계 부채 규모가 급증한 상황에서 대출 금리가 상승하면 우리 경제에 부담이 될 것이라고 우려했다.

김소영 서울대 경제학부 교수는 "은행 가계빚이 이미 1천조원이 넘었지만 코로나19 등으로 유동성 공급을 계속하고 있고 대출 수요도 있기 때문에 가계부채 규모가 지속해서 불어날 것으로 보인다"며 "장기금리 상승 등으로 대출금리가 계속 오른다면 가계부채가 부실화될 수 있기 때문에 그런 부분에 타깃을 둔 정책이 마련돼야 할 것"이라고 말했다.

yjkim84@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

신용대출금리 반년새 0.62%p↑…신한·농협 이어 우리銀도 주담대 금리 올릴 예정

(서울=연합뉴스) 은행팀 = 은행에서 빌린 가계 빚이 지난달 말 1천조원을 처음 돌파한 가운데 은행의 가계대출 금리까지 점점 오르고 있다.

지난해 주택 구입과 주식투자 열풍, 코로나19 여파 등으로 가계 빚이 폭발적으로 늘어난 상황에서 최근 은행권의 신용대출 금리뿐 아니라 주택담보대출 금리도 반등하는 추세를 보이고 있어 앞으로 가계의 대출이자 부담이 한층 더 빠르게 늘어날 것으로 보인다.

◇ 가계대출 금리 오름세…4대은행 신용대출·주담대 금리 최저 '2%대 중반'

최근 은행권의 가계 대출 금리가 점점 오르고 있다.

14일 금융권에 따르면 KB국민·신한·하나·우리 등 4대 시중은행의 지난 11일 현재 신용대출 금리(1등급·1년)는 연 2.61∼3.68% 수준이다.

'1%대' 신용대출 금리가 등장했던 작년 7월 말 1.99∼3.51%와 비교해 하단이 0.62%포인트나 높아진 것이다.

신용대출 금리뿐 아니라 주택담보대출 금리도 반등하는 추세다.

4대 은행의 11일 현재 주택담보대출 금리(코픽스 연동)는 연 2.52∼4.04%다. 지난해 연중 저점이던 작년 7월 말(2.25∼3.95%)보다 최저 금리가 0.27%포인트 올랐다.

지난달 25일(2.34∼3.95%)과 비교하면 불과 2주 만에 최저 금리가 0.18%포인트 더 올랐다.

┌─────────────────────────────────────────┐

│4대 시중은행 가계대출 금리 추이 (※ 각 은행 자료 취합)│

├───────────────┬────────────┬────────────┤

│ │2020년 7월 말 │2021년 3월 11일 │

├───────────────┼────────────┼────────────┤

│신용대출 금리(1등급·1년) │연 1.99∼3.51 │연 2.61∼3.68 │

├───────────────┼────────────┼────────────┤

│주택담보대출 금리(코픽스 연동)│연 2.25∼3.95 │연 2.52∼4.04 │

└───────────────┴────────────┴────────────┘

이달 들어 주요 시중은행들은 주택담보대출 금리를 줄줄이 올렸다.

가장 먼저 신한은행이 지난 5일부터 주택담보대출 금리와 전세자금대출 금리를 모두 0.2%포인트씩 인상했고, 이어 NH농협은행도 지난 8일부터 가계 주택담보대출 우대금리를 연 0.3%포인트 인하했다.

농협은행은 신규 대출자에게 제공하던 연 0.2%포인트 우대금리를 아예 없애고 단기변동금리형 주택담보대출을 선택할 때 적용하던 우대금리를 0.1%포인트 내렸다. 대신 전세자금대출 우대금리는 재원을 고려해 최대 0.1%포인트 올렸다.

이외 우리은행도 주택담보대출과 전세자금대출 금리 인상을 검토하고 있다.

우리은행 관계자는 "내부적으로 주담대 금리 인상을 검토 중"이라고 말했다.

은행의 가계대출 금리가 오르는 이유는 은행채 금리 상승 등 은행이 자금을 조달하는 비용이 늘어난 점과 금융당국의 대출 조이기 규제로 은행들이 우대금리를 깎은 점이 영향을 미친 것으로 분석된다.

신용대출 금리는 은행채 6개월, 1년물 등 금융채 단기물 금리를 기준으로 삼는데, 신용대출 지표금리로 가장 많이 사용되는 은행채 1년물(AAA·무보증) 금리가 작년 7월 말 0.761%에서 지난 11일 기준 0.885%로 6개월여 만에 0.124%포인트나 높아졌다.

여기에다 금융당국의 규제에 발맞춰 작년 말 은행들이 앞다퉈 우대금리를 0.5%포인트 이상 줄인 점이 영향을 미쳤다.

주택담보대출 변동 금리는 국내 8개 시중은행의 예·적금, 은행채 등의 금리 변동을 반영한 코픽스(COFIX·자금조달비용지수)를 주로 따르는데, 은행권이 2월에 적용한 코픽스(1월 기준)는 신규취급액 기준으로 0.86%로 작년 7월 0.81%보다 0.05%포인트 높다.

가계 대출 금리는 앞으로도 오름세가 이어질 것으로 보는 전망이 많다. 경기 회복과 물가 반등으로 시장금리 상승세가 당분간 지속할 가능성이 크기 때문이다.

대출 금리는 시중 은행에서 대출 신청자의 신용도 등을 감안해 시장 금리에 가산 금리를 더하고 우대 금리를 빼서 정하는데, 미국의 국채 금리가 오르면서 국내 국고채, 회사채 등 시장 금리가 덩달아 들썩이는 등 영향을 받고 있다. 또, 금융당국의 대출 규제에 따라 은행들이 우대 금리는 깎고 가산 금리는 올리는 분위기가 형성돼 있다.

대출 금리 오름세는 새로 돈을 빌리는 사람뿐 아니라 이미 대출을 받은 기존 차주들에게도 부담을 준다. 기존 신용대출자도 3개월, 6개월마다 오른 금리를 적용받는 경우가 많기 때문이다.

◇ 은행 가계빚 1년새 100조↑, 1천조 돌파…"대출 부실화 유의해야"

은행에서 빌린 가계의 빚 규모는 빠른 속도로 불어나 이미 1천조원을 넘어섰다.

한국은행에 따르면 지난 2월 말 기준 은행의 가계대출 잔액은 1천3조1천억원으로 집계돼 1천조원을 처음 돌파했다.

이 가운데 전세자금 대출을 포함한 주택담보대출 잔액이 733조3천억원이었고, 신용대출이 대부분을 차지하는 기타대출 잔액은 268조9천억원이었다.

특히 지난 한 해 동안만 가계 대출이 100조원 넘게 불어나는 등 증가 속도가 매우 가파른 점이 눈에 띈다.

한은에 따르면 작년 12월 말 기준 은행의 가계대출 잔액은 988조9천억원으로 집계돼 1년 전보다 100조5천억원 늘어났다. 2004년 통계 집계 이래 최대 증가폭이다.

이는 코로나19에 따른 생활 자금 수요와 부동산·주식 투자를 위한 '영끌(영혼까지 끌어모음)', '빚투(대출로 투자)' 수요가 겹친 영향이다.

1년 새 주택담보대출은 68조3천억원, 신용대출이 대부분인 기타대출은 32조4천억원이 각각 늘었다.

전문가들은 가계 부채 규모가 급증한 상황에서 대출 금리가 상승하면 우리 경제에 부담이 될 것이라고 우려했다.

김소영 서울대 경제학부 교수는 "은행 가계빚이 이미 1천조원이 넘었지만 코로나19 등으로 유동성 공급을 계속하고 있고 대출 수요도 있기 때문에 가계부채 규모가 지속해서 불어날 것으로 보인다"며 "장기금리 상승 등으로 대출금리가 계속 오른다면 가계부채가 부실화될 수 있기 때문에 그런 부분에 타깃을 둔 정책이 마련돼야 할 것"이라고 말했다.

yjkim84@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스