저축은행, 연리 20% 이상 고금리 대출 비중 27% 넘어

(서울=연합뉴스) 김다혜 기자 = 올해 하반기부터 법정 최고금리가 24%에서 20%로 낮아지는 가운데 가계가 저축은행에서 빌린 고금리 대출이 여전히 많은 것으로 파악됐다.

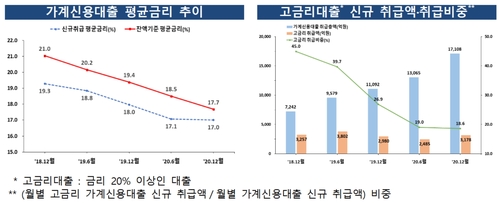

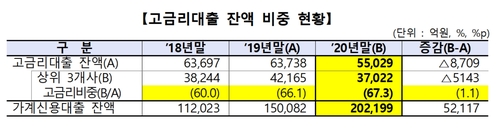

16일 금융감독원에 따르면 작년 말 현재 저축은행의 가계신용대출 잔액 20조2천억원 가운데 고금리(금리가 20% 이상) 대출 잔액은 5조5천억원으로 27.2%를 차지했다.

고금리 대출 비중이 2018년 말 56.9%, 2019년 말 42.5%, 2020년 말 27.2%로 계속 낮아졌지만 여전히 높은 수준이다.

잔액 기준이 아니라 작년 12월 새로 취급한 대출을 기준으로 봐도 고금리 대출 비중이 18.6%로 20%에 가깝다. 지난해 12월 새로 취급된 대출의 평균 금리는 연 17%였다.

금감원 관계자는 "저축은행 가계신용대출 금리는 법정 최고금리 인하(2018년 2월 27.9%→24%)와 당국의 대출금리 합리화 유도, 저금리 기조 등으로 인해 하락하는 추세이지만 신규 취급 평균 금리가 17%에 달하는 등 여전히 높아 서민들의 경제적 어려움이 예상된다"고 말했다.

금융당국은 법정 최고금리 인하 이후 저신용자가 대출 시장에서 소외되지 않도록 보완책을 마련한다는 방침이다.

하반기 중 법정 최고금리가 20%로 낮아지면 2018년 11월 이후 저축은행에서 이뤄진 대출(갱신·연장 포함)은 1개월 이내 금리가 최고금리까지 인하된다.

원래 기존 대출까지 법정 최고금리 인하 규정이 소급되지는 않지만, 저축은행의 경우 기존 차주에 대해서도 최고금리 인하 혜택을 주도록 2018년 11월 표준 여신거래기본약관을 개정했기 때문이다.

이에 따라 차주의 이자 부담이 줄어들 것으로 기대되지만, 장기적으로는 추후 대출 기간이 만료됐을 때 저축은행들이 계약 연장을 거부하거나 저신용자에게 신규 대출을 내주지 않을 우려가 있다.

금융당국은 저신용자에 대한 대출 공급이 위축되지 않도록 중금리 대출 우수 금융사에 예대율 우대 등의 유인책을 부여하는 한편 정책서민금융상품 공급을 확대할 계획이다.

moment@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 김다혜 기자 = 올해 하반기부터 법정 최고금리가 24%에서 20%로 낮아지는 가운데 가계가 저축은행에서 빌린 고금리 대출이 여전히 많은 것으로 파악됐다.

16일 금융감독원에 따르면 작년 말 현재 저축은행의 가계신용대출 잔액 20조2천억원 가운데 고금리(금리가 20% 이상) 대출 잔액은 5조5천억원으로 27.2%를 차지했다.

고금리 대출 비중이 2018년 말 56.9%, 2019년 말 42.5%, 2020년 말 27.2%로 계속 낮아졌지만 여전히 높은 수준이다.

잔액 기준이 아니라 작년 12월 새로 취급한 대출을 기준으로 봐도 고금리 대출 비중이 18.6%로 20%에 가깝다. 지난해 12월 새로 취급된 대출의 평균 금리는 연 17%였다.

금감원 관계자는 "저축은행 가계신용대출 금리는 법정 최고금리 인하(2018년 2월 27.9%→24%)와 당국의 대출금리 합리화 유도, 저금리 기조 등으로 인해 하락하는 추세이지만 신규 취급 평균 금리가 17%에 달하는 등 여전히 높아 서민들의 경제적 어려움이 예상된다"고 말했다.

금융당국은 법정 최고금리 인하 이후 저신용자가 대출 시장에서 소외되지 않도록 보완책을 마련한다는 방침이다.

하반기 중 법정 최고금리가 20%로 낮아지면 2018년 11월 이후 저축은행에서 이뤄진 대출(갱신·연장 포함)은 1개월 이내 금리가 최고금리까지 인하된다.

원래 기존 대출까지 법정 최고금리 인하 규정이 소급되지는 않지만, 저축은행의 경우 기존 차주에 대해서도 최고금리 인하 혜택을 주도록 2018년 11월 표준 여신거래기본약관을 개정했기 때문이다.

이에 따라 차주의 이자 부담이 줄어들 것으로 기대되지만, 장기적으로는 추후 대출 기간이 만료됐을 때 저축은행들이 계약 연장을 거부하거나 저신용자에게 신규 대출을 내주지 않을 우려가 있다.

금융당국은 저신용자에 대한 대출 공급이 위축되지 않도록 중금리 대출 우수 금융사에 예대율 우대 등의 유인책을 부여하는 한편 정책서민금융상품 공급을 확대할 계획이다.

moment@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스