서민·실수요자 LTV·DTI 가산 대상 7.6% 불과…기준 완화할듯

(서울=연합뉴스) 임수정 기자 = 주택담보대출(주담대) 중 서민·실수요자 요건을 충족해 주택담보대출비율(LTV)·총부채상환비율(DTI) 가산 우대를 적용받은 비율이 7%대에 불과한 것으로 나타났다.

30일 국회 정무위원회 더불어민주당 간사인 김병욱 의원이 금융감독원으로부터 제출받은 '서민·실수요자 LTV·DTI 우대요건 적용 대출 현황' 자료에 따르면 규제지역 내 주담대 서민·실수요자 요건을 충족해 LTV·DTI를 10%포인트씩 우대 적용받은 비율은 신규 취급액 기준 7.6%에 불과했다.

신규 계좌수 기준으로는 우대 적용받은 비율이 14.9%로 집계됐다.

현재 일정한 요건을 충족하는 무주택자에게는 내 집 마련을 지원하기 위해 LTV 등을 10%포인트 완화해 적용하고 있다.

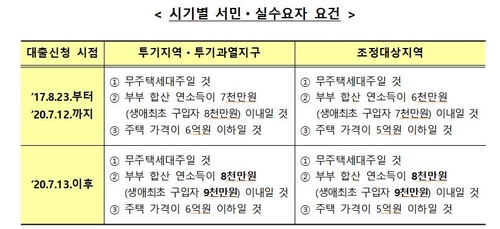

투기지역·투기과열지구에서는 주택가격 6억원 이하, 조정대상지역에서는 주택가격 5억원 이하가 대상이다. 부부합산 연 소득 8천만원 이하(생애최초 구입자 9천만원 이하)의 조건도 갖춰야 가산 우대를 받는다.

10%포인트가 가산되면 투기지역·투기과열지구에서는 LTV 50%까지, 조정대상지역에서는 LTV 60%까지 가능하다.

작년 7월 13일 이전까지는 LTV·DTI 가산 우대를 받은 비율이 신규 취급액 기준 5.3%에 불과했다. 신규 계좌수 기준으로는 8.3%였다.

투기지역·투기과열지구 주택 구입 시 가산을 적용받기 위한 요건이 부부합산 연소득 7천만원(생애최초 구입자 8천만원), 조정대상지역은 부부합산 연소득 6천만원(생애최초 구입자 7천만원)으로 더 엄격했기 때문이다.

작년 6·17 부동산대책으로 한 차례 LTV·DTI 가산 기준을 완화한 것이지만, 여전히 실수요층이 여러 대출 규제에 막혀 '내 집 마련'에 어려움을 겪고 있다는 지적이 나온다.

김 의원은 "대출 규제 정책이 무주택 실수요자의 '내 집 마련'의 기회까지 막아서는 안 된다"며 "서민·실수요자 LTV·DTI 우대 효과가 필요한 국민들에게 실질적인 도움이 될 수 있도록 현실적인 대안 마련이 필요하다"고 말했다.

이에 금융위원회는 다음 달 중 내놓을 가계부채 종합 관리 방안에서 청년층과 실수요자에 대한 대출 규제 완화책을 포함할 것으로 보인다.

이번 대책의 큰 방향은 몇 년 새 급격히 불어난 가계대출을 억제하기 위해 금융회사가 아닌 차주(돈을 빌리는 사람) 단위로 관리하겠다는 것인데, 이와 동시에 청년 등에게는 '주거 사다리'를 제공하겠다는 취지다.

우대 적용을 받을 수 있는 대상의 범위를 확대하거나 LTV 가산을 10%포인트 추가 확대하는 방안 등이 거론되고 있다.

은성수 금융위원장은 전날 기자들과 만난 자리에서 "가계부채를 줄이는 것은 부동산 안정 효과가 있지만, 청년들에게 기회를 주는 것은 부동산 시장에 상반된 시그널을 줄 수 있다"며 "가계부채를 줄이면서 동시에 부동산 시장을 안정시키는 것을 고민하고 있다"고 설명했다.

sj9974@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 임수정 기자 = 주택담보대출(주담대) 중 서민·실수요자 요건을 충족해 주택담보대출비율(LTV)·총부채상환비율(DTI) 가산 우대를 적용받은 비율이 7%대에 불과한 것으로 나타났다.

30일 국회 정무위원회 더불어민주당 간사인 김병욱 의원이 금융감독원으로부터 제출받은 '서민·실수요자 LTV·DTI 우대요건 적용 대출 현황' 자료에 따르면 규제지역 내 주담대 서민·실수요자 요건을 충족해 LTV·DTI를 10%포인트씩 우대 적용받은 비율은 신규 취급액 기준 7.6%에 불과했다.

신규 계좌수 기준으로는 우대 적용받은 비율이 14.9%로 집계됐다.

현재 일정한 요건을 충족하는 무주택자에게는 내 집 마련을 지원하기 위해 LTV 등을 10%포인트 완화해 적용하고 있다.

투기지역·투기과열지구에서는 주택가격 6억원 이하, 조정대상지역에서는 주택가격 5억원 이하가 대상이다. 부부합산 연 소득 8천만원 이하(생애최초 구입자 9천만원 이하)의 조건도 갖춰야 가산 우대를 받는다.

10%포인트가 가산되면 투기지역·투기과열지구에서는 LTV 50%까지, 조정대상지역에서는 LTV 60%까지 가능하다.

작년 7월 13일 이전까지는 LTV·DTI 가산 우대를 받은 비율이 신규 취급액 기준 5.3%에 불과했다. 신규 계좌수 기준으로는 8.3%였다.

투기지역·투기과열지구 주택 구입 시 가산을 적용받기 위한 요건이 부부합산 연소득 7천만원(생애최초 구입자 8천만원), 조정대상지역은 부부합산 연소득 6천만원(생애최초 구입자 7천만원)으로 더 엄격했기 때문이다.

작년 6·17 부동산대책으로 한 차례 LTV·DTI 가산 기준을 완화한 것이지만, 여전히 실수요층이 여러 대출 규제에 막혀 '내 집 마련'에 어려움을 겪고 있다는 지적이 나온다.

김 의원은 "대출 규제 정책이 무주택 실수요자의 '내 집 마련'의 기회까지 막아서는 안 된다"며 "서민·실수요자 LTV·DTI 우대 효과가 필요한 국민들에게 실질적인 도움이 될 수 있도록 현실적인 대안 마련이 필요하다"고 말했다.

이에 금융위원회는 다음 달 중 내놓을 가계부채 종합 관리 방안에서 청년층과 실수요자에 대한 대출 규제 완화책을 포함할 것으로 보인다.

이번 대책의 큰 방향은 몇 년 새 급격히 불어난 가계대출을 억제하기 위해 금융회사가 아닌 차주(돈을 빌리는 사람) 단위로 관리하겠다는 것인데, 이와 동시에 청년 등에게는 '주거 사다리'를 제공하겠다는 취지다.

우대 적용을 받을 수 있는 대상의 범위를 확대하거나 LTV 가산을 10%포인트 추가 확대하는 방안 등이 거론되고 있다.

은성수 금융위원장은 전날 기자들과 만난 자리에서 "가계부채를 줄이는 것은 부동산 안정 효과가 있지만, 청년들에게 기회를 주는 것은 부동산 시장에 상반된 시그널을 줄 수 있다"며 "가계부채를 줄이면서 동시에 부동산 시장을 안정시키는 것을 고민하고 있다"고 설명했다.

sj9974@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스