'투트랙' 가계부채 관리…총량 조이되 청년엔 문턱 낮춘다

내년 증가율 코로나 이전 4%대로 복원 목표…'상환능력' 중심 DSR 확대

청년 위한 40년 모기지 하반기 출시…규제완화 수위는 추가 논의

(서울=연합뉴스) 김연숙 기자 = 29일 금융당국이 발표한 가계부채 관리방안의 줄기는 크게 두 가지다.

지난해 신종 코로나바이러스 감염증(코로나19) 위기를 겪으며 치솟은 가계부채 증가율을 안정시키되, 무주택자와 청년층 등에 대한 금융지원을 강화하겠다는 것이다.

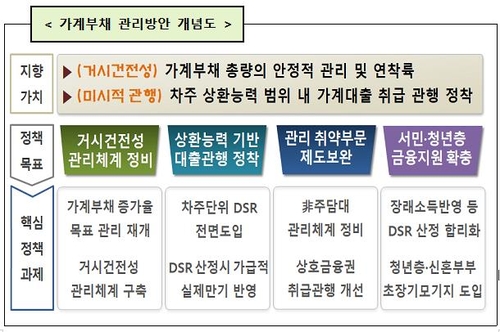

◇ 총량 관리 강화하고 "대출시 '차주 상환능력' 보겠다"

가계부채 관리방안의 기본 목표는 가계부채 총량 관리를 강화해 증가세를 하향 안정화하는 것이다.

2018년(5.9%), 2019년(4.1%) 안정적이던 가계부채 증가율은 지난해 7.9%까지 뛰었다.

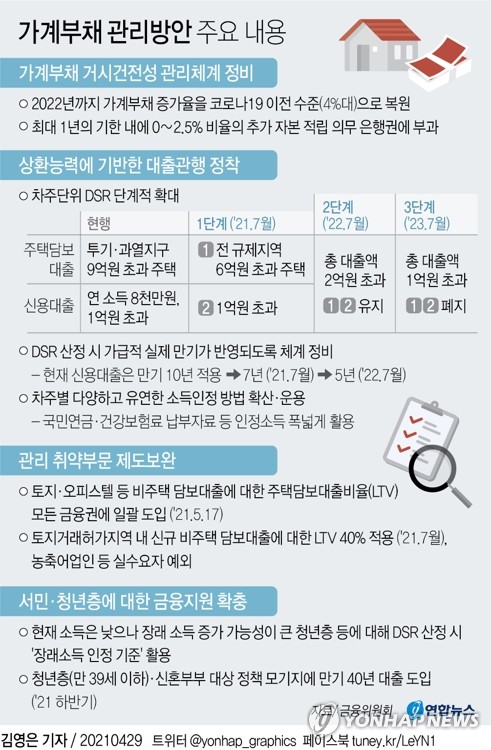

금융당국은 가계부채 증가율을 내년까지 코로나19 이전인 4%대로 낮추고, 올해에는 5∼6% 내외로 관리하기로 했다.

이와 함께 차주의 상환능력 내에서 가계대출이 취급되는 관행을 정착시키겠다는 구상이다.

차주 단위의 총부채원리금상환비율(DSR)이 단계적으로 적용돼 2023년 7월부터는 총대출액 1억원이 넘는 차주에 대해 DSR 40% 규제가 전면 도입된다.

DSR 산정시 대출 만기 적용 체계도 정비하기로 했다. 현재 일률적으로 10년을 적용하고 있는 신용대출 만기는 올 7월에는 7년, 내년 7월에는 5년으로 단계적으로 줄인다.

현재 신용대출의 평균 만기는 약 52개월로, DSR 산정시 실제 만기를 4∼5년으로 적용하는 게 현실에 부합한다는 판단에서다.

세간의 공분을 샀던 한국주택토지공사(LH) 직원의 땅 투기 의혹 재발을 막기 위한 조치도 담겼다. 토지·오피스텔 등 비(非)주택 담보대출에도 주택담보대출비율(LTV)과 DSR 규제가 도입될 예정이다.

금융당국은 애초 3월에 가계부채 관리 방안을 발표할 예정이었지만, LH사태로 비주담대 규제 방안까지 마련하느라 발표 시점이 늦어진 것으로 알려졌다.

◇ 장래소득 인정·40년 모기지…청년 '주거사다리' 돕는다

서민과 청년층에 대한 주거사다리 금융지원은 확대한다. 대출 조이기가 무주택자, 청년층의 내 집 마련까지 가로막을 수 있다는 우려에 따른 것이다.

상환 능력을 보는 DSR 규제를 도입하면 장래 소득증가 가능성이 높더라도 현재 소득이 낮은 청년층은 더욱 취약할 수밖에 없다. 이에 금융당국은 생애 소득 주기를 고려해 '장래 소득 인정기준'을 활용하기로 했다.

고용노동통계 중 연령별 소득자료를 우선 활용하고, 다양한 통계자료가 활용될 수 있도록 금융권 가이드라인도 마련할 계획이다.

올 하반기에 선보일 40년 초장기 모기지도 같은 맥락이다. 만 39세 이하 청년층과 신혼부부 대상 정책모기지에 만기 40년 대출을 도입한 상품이다. 상환 기간을 늘려 월상환액 부담을 낮추겠다는 취지다.

청년층이 초기 목돈부담 없이 내 집 마련에 나설 수 있도록 주택공급과 초장기모기지를 연계하는 방안도 추진된다. 이는 국토교통부 등 관계부처와 협의를 거쳐 세부 방안이 별도로 발표될 예정이다.

현재 서민·실수요자에게 10%포인트 우대 적용하고 있는 LTV·총부채상환비율(DTI)을 어떻게 조정할 것인지도 아직 확정 짓지 못했다.

여당에서 청년·무주택자에 대한 대출 규제 완화 목소리를 높이면서 관련 검토가 여전히 진행 중이다.

더불어민주당은 4·7 재·보궐 선거에서 20대 남성의 표심 이탈이 확인되자 청년에 대한 대출 규제를 완화하자고 압박 수위를 높였다. 민주당은 현행 10%포인트인 LTV 우대폭을 상향하는 방안을 살펴보고 있다. 우대 폭을 20%포인트로 하자는 방안도 거론된 것으로 알려졌다.

금융당국도 그 취지에는 공감하면서도 규제를 너무 풀면 부동산 시장에 잘못된 신호를 줄 수 있고 본래 목표인 가계부채 총량 관리 강화가 퇴색될 수 있다는 점을 우려하고 있다.

문제는 규제 완화의 적절한 수위다.당정은 추가 논의를 거쳐 청년·무주택자 등 실수요자에 대한 규제 완화 조치는 5월 중 따로 발표할 것으로 보인다.

nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

내년 증가율 코로나 이전 4%대로 복원 목표…'상환능력' 중심 DSR 확대

청년 위한 40년 모기지 하반기 출시…규제완화 수위는 추가 논의

(서울=연합뉴스) 김연숙 기자 = 29일 금융당국이 발표한 가계부채 관리방안의 줄기는 크게 두 가지다.

지난해 신종 코로나바이러스 감염증(코로나19) 위기를 겪으며 치솟은 가계부채 증가율을 안정시키되, 무주택자와 청년층 등에 대한 금융지원을 강화하겠다는 것이다.

◇ 총량 관리 강화하고 "대출시 '차주 상환능력' 보겠다"

가계부채 관리방안의 기본 목표는 가계부채 총량 관리를 강화해 증가세를 하향 안정화하는 것이다.

2018년(5.9%), 2019년(4.1%) 안정적이던 가계부채 증가율은 지난해 7.9%까지 뛰었다.

금융당국은 가계부채 증가율을 내년까지 코로나19 이전인 4%대로 낮추고, 올해에는 5∼6% 내외로 관리하기로 했다.

이와 함께 차주의 상환능력 내에서 가계대출이 취급되는 관행을 정착시키겠다는 구상이다.

차주 단위의 총부채원리금상환비율(DSR)이 단계적으로 적용돼 2023년 7월부터는 총대출액 1억원이 넘는 차주에 대해 DSR 40% 규제가 전면 도입된다.

DSR 산정시 대출 만기 적용 체계도 정비하기로 했다. 현재 일률적으로 10년을 적용하고 있는 신용대출 만기는 올 7월에는 7년, 내년 7월에는 5년으로 단계적으로 줄인다.

현재 신용대출의 평균 만기는 약 52개월로, DSR 산정시 실제 만기를 4∼5년으로 적용하는 게 현실에 부합한다는 판단에서다.

세간의 공분을 샀던 한국주택토지공사(LH) 직원의 땅 투기 의혹 재발을 막기 위한 조치도 담겼다. 토지·오피스텔 등 비(非)주택 담보대출에도 주택담보대출비율(LTV)과 DSR 규제가 도입될 예정이다.

금융당국은 애초 3월에 가계부채 관리 방안을 발표할 예정이었지만, LH사태로 비주담대 규제 방안까지 마련하느라 발표 시점이 늦어진 것으로 알려졌다.

◇ 장래소득 인정·40년 모기지…청년 '주거사다리' 돕는다

서민과 청년층에 대한 주거사다리 금융지원은 확대한다. 대출 조이기가 무주택자, 청년층의 내 집 마련까지 가로막을 수 있다는 우려에 따른 것이다.

상환 능력을 보는 DSR 규제를 도입하면 장래 소득증가 가능성이 높더라도 현재 소득이 낮은 청년층은 더욱 취약할 수밖에 없다. 이에 금융당국은 생애 소득 주기를 고려해 '장래 소득 인정기준'을 활용하기로 했다.

고용노동통계 중 연령별 소득자료를 우선 활용하고, 다양한 통계자료가 활용될 수 있도록 금융권 가이드라인도 마련할 계획이다.

올 하반기에 선보일 40년 초장기 모기지도 같은 맥락이다. 만 39세 이하 청년층과 신혼부부 대상 정책모기지에 만기 40년 대출을 도입한 상품이다. 상환 기간을 늘려 월상환액 부담을 낮추겠다는 취지다.

청년층이 초기 목돈부담 없이 내 집 마련에 나설 수 있도록 주택공급과 초장기모기지를 연계하는 방안도 추진된다. 이는 국토교통부 등 관계부처와 협의를 거쳐 세부 방안이 별도로 발표될 예정이다.

현재 서민·실수요자에게 10%포인트 우대 적용하고 있는 LTV·총부채상환비율(DTI)을 어떻게 조정할 것인지도 아직 확정 짓지 못했다.

여당에서 청년·무주택자에 대한 대출 규제 완화 목소리를 높이면서 관련 검토가 여전히 진행 중이다.

더불어민주당은 4·7 재·보궐 선거에서 20대 남성의 표심 이탈이 확인되자 청년에 대한 대출 규제를 완화하자고 압박 수위를 높였다. 민주당은 현행 10%포인트인 LTV 우대폭을 상향하는 방안을 살펴보고 있다. 우대 폭을 20%포인트로 하자는 방안도 거론된 것으로 알려졌다.

금융당국도 그 취지에는 공감하면서도 규제를 너무 풀면 부동산 시장에 잘못된 신호를 줄 수 있고 본래 목표인 가계부채 총량 관리 강화가 퇴색될 수 있다는 점을 우려하고 있다.

문제는 규제 완화의 적절한 수위다.당정은 추가 논의를 거쳐 청년·무주택자 등 실수요자에 대한 규제 완화 조치는 5월 중 따로 발표할 것으로 보인다.

nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스