"국내 증시, 전체 산업 부가가치·고용 제대로 반영 못 해"

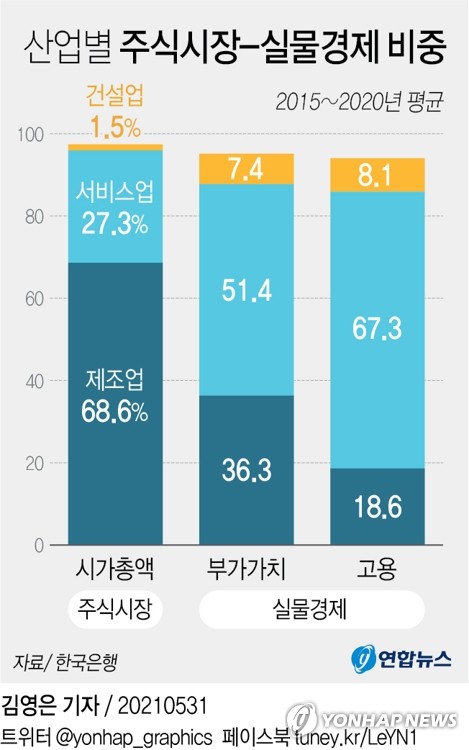

"제조업, 실물비중은 36%인데 시총비중은 69%"

한은 "대외충격 취약하고 제조업 경기선행지표 역할만"

(서울=연합뉴스) 신호경 기자 = 국내 주식시장의 시가총액에서 제조업이 차지하는 비중이 너무 커 서비스업을 포함한 전체 산업의 부가가치나 고용 상황을 제대로 반영하지 못한다는 분석이 나왔다.

한국은행이 31일 발표한 '우리나라 주식시장의 실물경제 대표성 분석' 보고서에 따르면 지난 1분기 코스피 지수 수준은 코로나19 위기 전 2019년 4분기보다 45.2% 올랐지만, 같은 기간 국내총생산(GDP)은 0.4% 늘어나는 데 그쳤고 특히 고용과 서비스업 GDP 성장률은 불과 1.5%, 1.0%로 집계됐다.

김도환 한은 조사국 거시재정팀 과장은 이런 '주가-실물경기 괴리'의 원인에 대해 "국내외 거시금융정책의 완화 기조와 경제주체의 가격 상승 기대가 주요 원인이지만, 실물경제 충격을 충분히 반영하지 못하는 주식시장의 구조적 요인도 일부 영향을 미쳤다"고 설명했다.

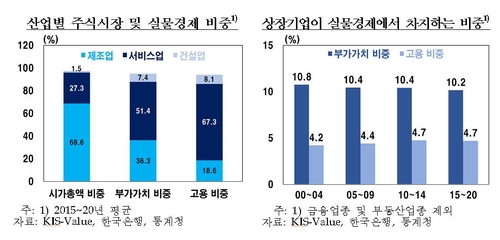

무엇보다 주식시상 시가총액에서 제조업이 차지하는 비중이 2015∼2020년 평균 68.8%에 이르는데, 실물경제에서는 같은 기간 제조업의 평균 부가가치 비중은 36.3%에 불과하고 서비스업이 51.4%를 차지하고 있다. 고용 비중을 따지면 서비스업(67.3%)과 제조업(18.6%)의 격차는 더 두드러진다.

하지만 주식시장에서는 제조업 대기업의 시가총액 비중이 실제 부가가치 비중보다 훨씬 크기 때문에, 실물경제와 고용의 흐름을 정확하게 반영하지 못한다는 게 한은의 설명이다.

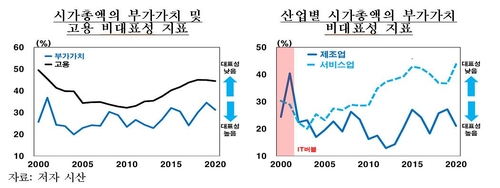

한은이 증시의 시가총액이 실물 경제상 부가가치를 얼마나 잘 반영하는지 알아보기 위해 '비(非) 대표성' 지표를 추산한 결과도 마찬가지였다.

비대표성 지표(0∼100%)는 상장기업들의 시가총액 비중과 부가가치 비중 간 차이(절댓값)의 합으로, 지표 수치가 높을수록 시가총액의 실물경제 대표성이 낮다는 뜻이다. 이는 다시 말해 해당 산업이나 기업의 시가총액이 실물 경제상 비중을 제대로 반영하지 못하고 있다는 얘기다.

최근 5년간 전산업, 제조업, 서비스업 시가총액의 부가가치 비대표성은 각 30%, 23%, 40%로 추산됐다. 서비스업 시가총액이 실제 부가가치를 반영하지 못하는 정도가 제조업의 약 두 배에 이르는 것이다.

한은은 이런 분석 결과를 바탕으로 "앞으로도 코로나19와 같이 제조업과 서비스업에 차별적 영향을 주는 충격이 발생하면 주식시장과 실물경제에서 서로 다른 양상이 나타날 수 있다"고 전망했다.

아울러 한은은 "우리나라 주식시장이 내수·서비스업보다는 수출·제조업 위주인 만큼 대외충격에 취약하다"며 "경기선행지표로서도 전체 경제가 아닌 제조업 생산·수출 정보를 주로 제공한다는 점에도 유의해야 한다"고 조언했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

"제조업, 실물비중은 36%인데 시총비중은 69%"

한은 "대외충격 취약하고 제조업 경기선행지표 역할만"

(서울=연합뉴스) 신호경 기자 = 국내 주식시장의 시가총액에서 제조업이 차지하는 비중이 너무 커 서비스업을 포함한 전체 산업의 부가가치나 고용 상황을 제대로 반영하지 못한다는 분석이 나왔다.

한국은행이 31일 발표한 '우리나라 주식시장의 실물경제 대표성 분석' 보고서에 따르면 지난 1분기 코스피 지수 수준은 코로나19 위기 전 2019년 4분기보다 45.2% 올랐지만, 같은 기간 국내총생산(GDP)은 0.4% 늘어나는 데 그쳤고 특히 고용과 서비스업 GDP 성장률은 불과 1.5%, 1.0%로 집계됐다.

김도환 한은 조사국 거시재정팀 과장은 이런 '주가-실물경기 괴리'의 원인에 대해 "국내외 거시금융정책의 완화 기조와 경제주체의 가격 상승 기대가 주요 원인이지만, 실물경제 충격을 충분히 반영하지 못하는 주식시장의 구조적 요인도 일부 영향을 미쳤다"고 설명했다.

무엇보다 주식시상 시가총액에서 제조업이 차지하는 비중이 2015∼2020년 평균 68.8%에 이르는데, 실물경제에서는 같은 기간 제조업의 평균 부가가치 비중은 36.3%에 불과하고 서비스업이 51.4%를 차지하고 있다. 고용 비중을 따지면 서비스업(67.3%)과 제조업(18.6%)의 격차는 더 두드러진다.

하지만 주식시장에서는 제조업 대기업의 시가총액 비중이 실제 부가가치 비중보다 훨씬 크기 때문에, 실물경제와 고용의 흐름을 정확하게 반영하지 못한다는 게 한은의 설명이다.

한은이 증시의 시가총액이 실물 경제상 부가가치를 얼마나 잘 반영하는지 알아보기 위해 '비(非) 대표성' 지표를 추산한 결과도 마찬가지였다.

비대표성 지표(0∼100%)는 상장기업들의 시가총액 비중과 부가가치 비중 간 차이(절댓값)의 합으로, 지표 수치가 높을수록 시가총액의 실물경제 대표성이 낮다는 뜻이다. 이는 다시 말해 해당 산업이나 기업의 시가총액이 실물 경제상 비중을 제대로 반영하지 못하고 있다는 얘기다.

최근 5년간 전산업, 제조업, 서비스업 시가총액의 부가가치 비대표성은 각 30%, 23%, 40%로 추산됐다. 서비스업 시가총액이 실제 부가가치를 반영하지 못하는 정도가 제조업의 약 두 배에 이르는 것이다.

한은은 이런 분석 결과를 바탕으로 "앞으로도 코로나19와 같이 제조업과 서비스업에 차별적 영향을 주는 충격이 발생하면 주식시장과 실물경제에서 서로 다른 양상이 나타날 수 있다"고 전망했다.

아울러 한은은 "우리나라 주식시장이 내수·서비스업보다는 수출·제조업 위주인 만큼 대외충격에 취약하다"며 "경기선행지표로서도 전체 경제가 아닌 제조업 생산·수출 정보를 주로 제공한다는 점에도 유의해야 한다"고 조언했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스