[하반기 경제] 서민우대 보금자리론 도입…금리 인하 혜택

금리상승 대비 주택담보대출 상품 재출시…햇살론 뱅크·카드 출시

(서울=연합뉴스) 김남권 기자 = 금리 상승에 대비해 가계부채 부담을 완화하기 위해 보금자리론에 '서민 우대 프로그램'을 도입한다.

저소득층이 기존의 민간 주택담보대출(주담대)을 저금리 정책 모기지로 전환(대환 대출)하거나 신규 대출을 받을 수 있도록 한 상품이다.

7월 7일부터 적용되는 법정 최고금리 인하(연 24→20%)에 대비해서는 햇살론 뱅크·카드 등 정책서민금융을 확대한다.

정부는 28일 이런 내용을 담은 '2021년 하반기 경제정책 방향'을 확정해 발표했다.

◇ 서민우대 보금자리론…금리상승 대비 주담대 재출시

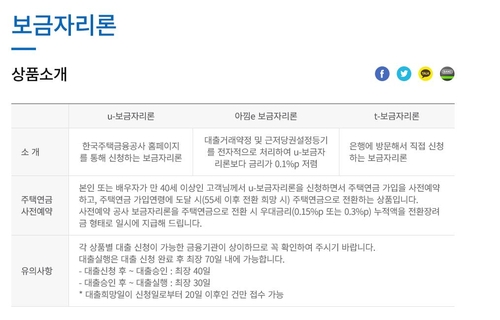

주택가격(시세) 3억원(수도권 5억원) 이하이면서 부부 합산소득 4천500만원 이하(6만6천가구)의 요건을 갖추면 서민우대 보금자리론을 이용할 수 있다.

기존 보금자리론보다 금리가 0.1%포인트(10bp) 낮다. 7월 기준 보금자리론 금리(온라인 신청 제외)는 연 2.70%(만기 10년)∼3.00%(만기 40년)다.

현재 변동금리형 주담대 2억원을 빌린 대출자(수도권 5억원 주택·LTV 40%)의 대환 사례를 보자.

기존 대출을 유지한 가운데 대출 금리가 1%포인트 오르면 연간 원리금은 약 1천109만원(30년 원리금 균등 상환 가정)이다. 올해 4월 은행 주담대 가중평균금리인 2.73%에 1%포인트를 더한 연 3.73%의 금리를 적용한 결과다.

서민우대 보금자리론으로 대환하면 연간 원리금은 약 993만원(30년 만기·연 2.85%)으로 기존 대출 때보다 연간 116만원이 줄어든다.

금융당국은 우선 서민 우대 보금자리론을 1년간 도입하고 추후 금리 상황 등에 따라 연장 여부를 결정하기로 했다.

일정 기간 대출 금리 상승 폭을 제한하거나 월 상환액을 고정하는 은행권의 '금리상승 리스크 완화형 주택담보대출' 재출시도 유도한다.

2년 전 출시됐으나 이후 저금리 기조에 별다른 주목을 받지 못한 상품이다. 최근 대출 금리가 오를 조짐을 보이자 은행권이 상품을 정비해 내놓을 예정이다.

◇ 최고금리 인하 대비 정책서민금융 확대…햇살론 뱅크·카드

최고금리 인하에 맞춰 햇살론 뱅크, 햇살론 카드 등 정책서민금융 상품을 다변화한다.

햇살론 뱅크는 은행권 상품으로 정책서민금융 상품을 1년 이상 이용하고, 최근 1년 이내 부채 또는 신용도가 개선된 저소득자(연소득 3천500만원 이하)가 이용할 수 있다.

대출 한도는 최대 2천만원, 5년 원리금 균등 분할상환 방식이 적용된다. 보증료(2%)를 포함한 이용자 부담 금리는 4∼8% 수준으로 예상된다.

햇살론 카드는 저신용·저소득층 등은 신용카드 발급이 어려워 할부·포인트 등 신용카드 이용 혜택에서 소외되는 문제점을 해결하려는 상품이다.

신용평점 하위 10% 이하 계층 가운데 신용관리 교육을 최소 3시간 이상 받고 소득 증빙이 가능해야 햇살론 카드(이용한도 최대 200만원)를 발급받을 수 있다.

근로자 햇살론(2조4천억원→2조7천억원)과 햇살론 유스(2천억원→3천억원)의 공급은 더 늘린다.

또 정책서민금융 이용자는 서민금융진흥원 금융 교육, 컨설팅을 이수하면 대출 한도 상향 등 혜택을 누릴 수 있다.

금리인하 요구권의 실태 공시·홍보 강화, 교육 시간 이수 실적, 컨설팅 진단·이행 여부 등의 정보를 고려한 '서민 신용 평가모형' 개발 등도 하반기 추진 과제다.

kong79@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

금리상승 대비 주택담보대출 상품 재출시…햇살론 뱅크·카드 출시

(서울=연합뉴스) 김남권 기자 = 금리 상승에 대비해 가계부채 부담을 완화하기 위해 보금자리론에 '서민 우대 프로그램'을 도입한다.

저소득층이 기존의 민간 주택담보대출(주담대)을 저금리 정책 모기지로 전환(대환 대출)하거나 신규 대출을 받을 수 있도록 한 상품이다.

7월 7일부터 적용되는 법정 최고금리 인하(연 24→20%)에 대비해서는 햇살론 뱅크·카드 등 정책서민금융을 확대한다.

정부는 28일 이런 내용을 담은 '2021년 하반기 경제정책 방향'을 확정해 발표했다.

◇ 서민우대 보금자리론…금리상승 대비 주담대 재출시

주택가격(시세) 3억원(수도권 5억원) 이하이면서 부부 합산소득 4천500만원 이하(6만6천가구)의 요건을 갖추면 서민우대 보금자리론을 이용할 수 있다.

기존 보금자리론보다 금리가 0.1%포인트(10bp) 낮다. 7월 기준 보금자리론 금리(온라인 신청 제외)는 연 2.70%(만기 10년)∼3.00%(만기 40년)다.

현재 변동금리형 주담대 2억원을 빌린 대출자(수도권 5억원 주택·LTV 40%)의 대환 사례를 보자.

기존 대출을 유지한 가운데 대출 금리가 1%포인트 오르면 연간 원리금은 약 1천109만원(30년 원리금 균등 상환 가정)이다. 올해 4월 은행 주담대 가중평균금리인 2.73%에 1%포인트를 더한 연 3.73%의 금리를 적용한 결과다.

서민우대 보금자리론으로 대환하면 연간 원리금은 약 993만원(30년 만기·연 2.85%)으로 기존 대출 때보다 연간 116만원이 줄어든다.

금융당국은 우선 서민 우대 보금자리론을 1년간 도입하고 추후 금리 상황 등에 따라 연장 여부를 결정하기로 했다.

일정 기간 대출 금리 상승 폭을 제한하거나 월 상환액을 고정하는 은행권의 '금리상승 리스크 완화형 주택담보대출' 재출시도 유도한다.

2년 전 출시됐으나 이후 저금리 기조에 별다른 주목을 받지 못한 상품이다. 최근 대출 금리가 오를 조짐을 보이자 은행권이 상품을 정비해 내놓을 예정이다.

◇ 최고금리 인하 대비 정책서민금융 확대…햇살론 뱅크·카드

최고금리 인하에 맞춰 햇살론 뱅크, 햇살론 카드 등 정책서민금융 상품을 다변화한다.

햇살론 뱅크는 은행권 상품으로 정책서민금융 상품을 1년 이상 이용하고, 최근 1년 이내 부채 또는 신용도가 개선된 저소득자(연소득 3천500만원 이하)가 이용할 수 있다.

대출 한도는 최대 2천만원, 5년 원리금 균등 분할상환 방식이 적용된다. 보증료(2%)를 포함한 이용자 부담 금리는 4∼8% 수준으로 예상된다.

햇살론 카드는 저신용·저소득층 등은 신용카드 발급이 어려워 할부·포인트 등 신용카드 이용 혜택에서 소외되는 문제점을 해결하려는 상품이다.

신용평점 하위 10% 이하 계층 가운데 신용관리 교육을 최소 3시간 이상 받고 소득 증빙이 가능해야 햇살론 카드(이용한도 최대 200만원)를 발급받을 수 있다.

근로자 햇살론(2조4천억원→2조7천억원)과 햇살론 유스(2천억원→3천억원)의 공급은 더 늘린다.

또 정책서민금융 이용자는 서민금융진흥원 금융 교육, 컨설팅을 이수하면 대출 한도 상향 등 혜택을 누릴 수 있다.

금리인하 요구권의 실태 공시·홍보 강화, 교육 시간 이수 실적, 컨설팅 진단·이행 여부 등의 정보를 고려한 '서민 신용 평가모형' 개발 등도 하반기 추진 과제다.

kong79@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스