기준금리 인상에 은행 대출금리 언제 얼마나 오를까(종합)

"시장금리에 선반영…추가 금리인상 기대에 대출금리 더 오를듯"

(서울=연합뉴스) 은행팀 = 기준금리가 0.25%포인트 인상되면서 개인의 은행 대출금리가 얼마나 오를지 관심이 쏠리고 있다.

은행 대출금리의 기준이 되는 시장금리는 기준금리 인상 기대가 어느 정도 선반영돼 있어 기준금리 인상분만큼 오르지는 않는다. 하지만 은행 수신금리 인상 등의 영향을 받아 서서히 대출 변동금리가 상승할 것으로 전망된다.

◇ "대출금리 기준 '시장금리'에 기준금리 인상 기대분 선반영"

26일 은행권에 따르면, 은행 대출금리는 기준이 되는 시장금리에 은행이 정한 가산금리를 더해 정한다.

이때 시장금리는 주로 은행들의 자금조달 비용을 기준으로 삼는 코픽스(COFIX)나 금융채 금리를 기준으로 삼는다.

따라서 한국은행이 기준금리를 올린다 해도 시장금리가 움직이지 않으면 대출금리의 변동도 없다. 특히 최근 한은의 기준금리 인상 신호로 시장금리가 이미 상당부분 올랐기 때문에 이번 기준금리 인상에도 대출금리가 당장 크게 움직이지는 않을 거란 분석이 나온다.

한 시중은행 관계자는 "6개월 금융채가 이미 1%가 넘어 기준금리가 0.25%포인트 더 오른다고 해서 당장 시장금리에 영향을 주기는 어려운 상황"이라며 "이미 여신 시장금리(6개월 금융채 등)에는 기준금리 상승 기대분이 반영돼 있다"고 말했다.

하지만 기준금리 인상이 이제 '첫발'을 뗀 것이며 연내 추가 인상 가능성이 유력하게 거론되는 만큼, 기준금리 인상이 결국 대출금리 상승으로 이어질 가능성이 크다고 은행권은 보고 있다.

시장금리에 이미 기준금리 인상의 기대감이 선반영됐다 해도 추가 금리 인상 기대감에 시장금리가 더 빨리 올라갈 수 있기 때문이다.

시중은행 관계자는 "10월 추가 금리 인상 가능성이 남아있는 부분이 있으므로 향후 시장 상황에 따라 10월까지 시장 금리가 추가로 상승해 대출금리의 추가 상승으로 이어질 가능성을 배제할 수 없다"고 했다.

은행이 자체적으로 결정하는 가산금리도 대출금리를 올리는 요소다.

앞서 은행들은 시장금리가 올라갈 때 가산금리도 함께 올려 대출금리 인상 속도를 높이곤 했다. 은행들은 시장금리가 올라가 은행의 조달 비용이 늘어나고 주택담보대출 증가세가 둔화하면 경영상 이유를 들어 가산금리를 인상한다.

한 은행권 관계자는 "금융당국을 의식해 가산금리를 올리기는 쉽지 않을 수 있다"면서도 "금리 인상 기조가 계속되면 대출금리는 더 가파르게 오를 수 있다"고 말했다.

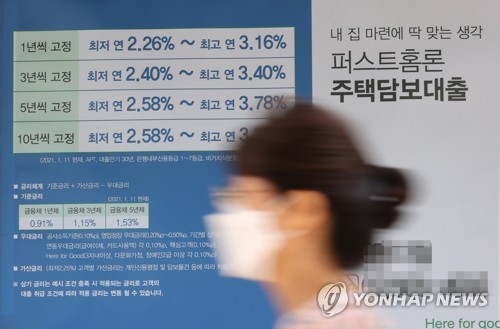

대출 종류별로 보면, 주택담보대출 금리는 크게 변동금리와 혼합형 금리(초기 5년 고정, 이후 변동금리 적용) 두 가지로 나뉜다. 이 가운데 변동금리의 기준이 되는 코픽스 금리는 국내 은행이 조달한 자금의 가중평균금리로, 여기에는 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서 등이 포함된다.

이번 한은의 기준금리 인상으로 수신금리가 인상될 가능성이 높기 때문에 변동금리도 서서히 상승될 것으로 보인다고 은행들은 설명했다. 만약 9월에 은행들의 예·적금 등 수신상품 금리가 인상된다면 10월 15일에 발표되는 코픽스부터 적용될 것으로 보인다.

혼합형 금리의 경우 기준금리인 금융채 AAA등급 5년물이 주단위로 금리가 변동되며 시장금리를 빠르게 반영하는 특성이 있다. 이 때문에 기준금리 인상에 대한 기대감이 선반영돼 미리 오르는 경우가 많다.

KB국민·신한·하나·우리 등 4대 시중은행의 지난 19일 기준 코픽스 연동 주택담보대출 변동금리는 연 2.62∼4.13%였고, 은행채 5년물 금리를 따르는 '혼합형(고정금리) 주택담보대출'은 2.92∼4.42%였다. 따라서 금리 2%대 대출이 점점 사라질 것으로 보인다.

신용대출의 경우는 대다수 상품의 기준금리가 6개월 또는 12개월 변동금리다. 직장인들이 많이 사용하는 마이너스통장의 경우 매년 기한을 연장할 때 금리가 변경되는 경우가 많다.

4대 시중은행의 지난 19일 기준 신용대출 금리(1등급·1년)는 연 2.96∼4.01% 수준이었다. 이는 작년 7월 말과 비교해 하단이 1%포인트 가까이 높아진 것으로, 조만간 금리 2%대 신용대출이 조만간 자취를 감출 것으로 보인다.

◇ 예·적금 금리는 곧바로 인상될 듯

시중은행들의 예·적금 등 수신 금리는 가까운 시기에 기준금리 인상폭을 반영할 것이란 관측이 나온다.

과거에도 한은이 기준금리를 인상했을 때 여론 등을 감안해 은행들이 수신금리에 기준금리 인상폭을 바로 반영하는 경우가 많았다.

예컨대 지난 2017년 11월 30일 한은이 기준금리를 0.25%포인트 인상한다고 발표했을 때 시중은행 수신금리는 한주가 채 지나지 않은 12월 4일께부터 인상됐었다.

다만 수신 상품에 따라 인상 폭은 조정될 것으로 보인다.

한 시중은행 관계자는 "한은의 기준금리 인상폭을 감안해 수신 금리를 인상할 예정이나, 시장 상황 등을 종합적으로 고려해 인상 시기와 인상 폭을 결정할 것으로 예상된다"고 말했다.

◇ "변동금리 주담대 보유자, 혼합형 갈아타기와 유불리 비교를"

한은이 기준금리 인상에 첫 발을 떼면서 앞으로 대출을 할 때 고정금리와 변동금리를 두고 고민이 필요해졌다.

아울러 시중은행들은 금리 인상기에 변동금리 대출을 보유한 경우는 혼합형이나 고정금리로 갈아타는 것이 유리한지 따져볼 필요가 있다고 조언했다.

예컨대 변동금리 주택담보대출을 보유중인 고객은 금리 인상으로 인한 이자비용의 상승이 부담된다면, 혼합형 대출로 중도상환수수료 없이 상품을 갈아타는 것이 가능하다고 설명했다.

다만 대출 취급 기준 변경에 따라 가능한 금액이 달라질 수 있으므로, 영업점에 직접 방문해 상담을 받는 게 좋다고 조언했다.

신용대출의 경우 대다수 상품의 기준금리가 6개월 또는 12개월이며, 매년 기한 연장 때 금리가 변경되는 경우가 많으므로, 신용대출 보유 고객은 금리 인상기에 가급적 금리 변동주기가 긴 12개월 변동금리를 선택하는 것이 유리하다고 조언한다.

한 은행권 관계자는 "이번 기준금리 인상으로 대출금리 인상을 예측하는 소비자들의 심리가 당장 자극을 받을 것"이라며 "향후 소비자들이 변동금리에서 고정금리를 선호하는 추세로 심리적인 요인이 바뀔 것으로 보인다"고 예상했다.

yjkim84@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

"시장금리에 선반영…추가 금리인상 기대에 대출금리 더 오를듯"

(서울=연합뉴스) 은행팀 = 기준금리가 0.25%포인트 인상되면서 개인의 은행 대출금리가 얼마나 오를지 관심이 쏠리고 있다.

은행 대출금리의 기준이 되는 시장금리는 기준금리 인상 기대가 어느 정도 선반영돼 있어 기준금리 인상분만큼 오르지는 않는다. 하지만 은행 수신금리 인상 등의 영향을 받아 서서히 대출 변동금리가 상승할 것으로 전망된다.

◇ "대출금리 기준 '시장금리'에 기준금리 인상 기대분 선반영"

26일 은행권에 따르면, 은행 대출금리는 기준이 되는 시장금리에 은행이 정한 가산금리를 더해 정한다.

이때 시장금리는 주로 은행들의 자금조달 비용을 기준으로 삼는 코픽스(COFIX)나 금융채 금리를 기준으로 삼는다.

따라서 한국은행이 기준금리를 올린다 해도 시장금리가 움직이지 않으면 대출금리의 변동도 없다. 특히 최근 한은의 기준금리 인상 신호로 시장금리가 이미 상당부분 올랐기 때문에 이번 기준금리 인상에도 대출금리가 당장 크게 움직이지는 않을 거란 분석이 나온다.

한 시중은행 관계자는 "6개월 금융채가 이미 1%가 넘어 기준금리가 0.25%포인트 더 오른다고 해서 당장 시장금리에 영향을 주기는 어려운 상황"이라며 "이미 여신 시장금리(6개월 금융채 등)에는 기준금리 상승 기대분이 반영돼 있다"고 말했다.

하지만 기준금리 인상이 이제 '첫발'을 뗀 것이며 연내 추가 인상 가능성이 유력하게 거론되는 만큼, 기준금리 인상이 결국 대출금리 상승으로 이어질 가능성이 크다고 은행권은 보고 있다.

시장금리에 이미 기준금리 인상의 기대감이 선반영됐다 해도 추가 금리 인상 기대감에 시장금리가 더 빨리 올라갈 수 있기 때문이다.

시중은행 관계자는 "10월 추가 금리 인상 가능성이 남아있는 부분이 있으므로 향후 시장 상황에 따라 10월까지 시장 금리가 추가로 상승해 대출금리의 추가 상승으로 이어질 가능성을 배제할 수 없다"고 했다.

은행이 자체적으로 결정하는 가산금리도 대출금리를 올리는 요소다.

앞서 은행들은 시장금리가 올라갈 때 가산금리도 함께 올려 대출금리 인상 속도를 높이곤 했다. 은행들은 시장금리가 올라가 은행의 조달 비용이 늘어나고 주택담보대출 증가세가 둔화하면 경영상 이유를 들어 가산금리를 인상한다.

한 은행권 관계자는 "금융당국을 의식해 가산금리를 올리기는 쉽지 않을 수 있다"면서도 "금리 인상 기조가 계속되면 대출금리는 더 가파르게 오를 수 있다"고 말했다.

대출 종류별로 보면, 주택담보대출 금리는 크게 변동금리와 혼합형 금리(초기 5년 고정, 이후 변동금리 적용) 두 가지로 나뉜다. 이 가운데 변동금리의 기준이 되는 코픽스 금리는 국내 은행이 조달한 자금의 가중평균금리로, 여기에는 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서 등이 포함된다.

이번 한은의 기준금리 인상으로 수신금리가 인상될 가능성이 높기 때문에 변동금리도 서서히 상승될 것으로 보인다고 은행들은 설명했다. 만약 9월에 은행들의 예·적금 등 수신상품 금리가 인상된다면 10월 15일에 발표되는 코픽스부터 적용될 것으로 보인다.

혼합형 금리의 경우 기준금리인 금융채 AAA등급 5년물이 주단위로 금리가 변동되며 시장금리를 빠르게 반영하는 특성이 있다. 이 때문에 기준금리 인상에 대한 기대감이 선반영돼 미리 오르는 경우가 많다.

KB국민·신한·하나·우리 등 4대 시중은행의 지난 19일 기준 코픽스 연동 주택담보대출 변동금리는 연 2.62∼4.13%였고, 은행채 5년물 금리를 따르는 '혼합형(고정금리) 주택담보대출'은 2.92∼4.42%였다. 따라서 금리 2%대 대출이 점점 사라질 것으로 보인다.

신용대출의 경우는 대다수 상품의 기준금리가 6개월 또는 12개월 변동금리다. 직장인들이 많이 사용하는 마이너스통장의 경우 매년 기한을 연장할 때 금리가 변경되는 경우가 많다.

4대 시중은행의 지난 19일 기준 신용대출 금리(1등급·1년)는 연 2.96∼4.01% 수준이었다. 이는 작년 7월 말과 비교해 하단이 1%포인트 가까이 높아진 것으로, 조만간 금리 2%대 신용대출이 조만간 자취를 감출 것으로 보인다.

◇ 예·적금 금리는 곧바로 인상될 듯

시중은행들의 예·적금 등 수신 금리는 가까운 시기에 기준금리 인상폭을 반영할 것이란 관측이 나온다.

과거에도 한은이 기준금리를 인상했을 때 여론 등을 감안해 은행들이 수신금리에 기준금리 인상폭을 바로 반영하는 경우가 많았다.

예컨대 지난 2017년 11월 30일 한은이 기준금리를 0.25%포인트 인상한다고 발표했을 때 시중은행 수신금리는 한주가 채 지나지 않은 12월 4일께부터 인상됐었다.

다만 수신 상품에 따라 인상 폭은 조정될 것으로 보인다.

한 시중은행 관계자는 "한은의 기준금리 인상폭을 감안해 수신 금리를 인상할 예정이나, 시장 상황 등을 종합적으로 고려해 인상 시기와 인상 폭을 결정할 것으로 예상된다"고 말했다.

◇ "변동금리 주담대 보유자, 혼합형 갈아타기와 유불리 비교를"

한은이 기준금리 인상에 첫 발을 떼면서 앞으로 대출을 할 때 고정금리와 변동금리를 두고 고민이 필요해졌다.

아울러 시중은행들은 금리 인상기에 변동금리 대출을 보유한 경우는 혼합형이나 고정금리로 갈아타는 것이 유리한지 따져볼 필요가 있다고 조언했다.

예컨대 변동금리 주택담보대출을 보유중인 고객은 금리 인상으로 인한 이자비용의 상승이 부담된다면, 혼합형 대출로 중도상환수수료 없이 상품을 갈아타는 것이 가능하다고 설명했다.

다만 대출 취급 기준 변경에 따라 가능한 금액이 달라질 수 있으므로, 영업점에 직접 방문해 상담을 받는 게 좋다고 조언했다.

신용대출의 경우 대다수 상품의 기준금리가 6개월 또는 12개월이며, 매년 기한 연장 때 금리가 변경되는 경우가 많으므로, 신용대출 보유 고객은 금리 인상기에 가급적 금리 변동주기가 긴 12개월 변동금리를 선택하는 것이 유리하다고 조언한다.

한 은행권 관계자는 "이번 기준금리 인상으로 대출금리 인상을 예측하는 소비자들의 심리가 당장 자극을 받을 것"이라며 "향후 소비자들이 변동금리에서 고정금리를 선호하는 추세로 심리적인 요인이 바뀔 것으로 보인다"고 예상했다.

yjkim84@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스