코로나 자금난 겪는 中企에 장기대출…상반기 관계형금융 11.2조

올해 상반기 9천억원 증가

(서울=연합뉴스) 김유아 기자 = # 20년 넘게 골재채취업을 영위한 중소기업 A사는 신종 코로나바이러스 감염증(코로나19) 확산으로 영업이익이 큰 폭으로 감소하면서 직원 월급과 기계 수선비 지급에 어려움을 겪었다.

B은행은 A사 대표가 오랜 경력을 갖고 있고 기계장비 등을 빌리지 않고 직접 보유하고 있어 장기적으로 영업을 이어가는 데에는 큰 문제가 없을 것으로 판단, 3년 만기 장기대출로 50억원을 지원해 재무 부담을 덜어줬다.

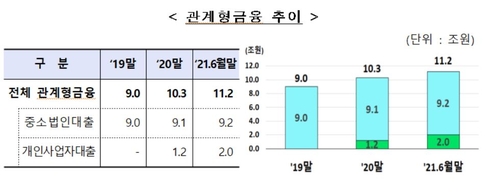

금융감독원은 올 6월 말 기준 17개 국내은행이 취급한 이 같은 '관계형 금융' 잔액이 11조2천억원으로 집계됐다고 12일 밝혔다.

관계형 금융은 오랜 기간 다진 신뢰 관계를 통해 쌓은 비재무 경영정보를 바탕으로 은행이 담보 능력이 부족하거나 신용등급이 낮은 중소기업에 3년 이상 장기대출, 지분투자, 컨설팅 등을 해주는 것을 뜻한다.

코로나19 확산으로 어려움을 겪게 된 중소법인 및 개인사업자들이 늘면서 국내은행의 관계형금융 잔액은 지난해 말 10조3천억원에서 6개월간 9천억원(8.5%) 증가했다. 이 기간 국내은행 전체 중소기업 대출 증가율(5.4%)의 1.6배 수준이다.

관계형금융 잔액 중 중소법인 대출은 9조2천억원(82.6%), 개인사업자 대출은 2조원(17.4%)이었다.

업종별로는 제조업(31.9%) 비중이 가장 높았고, 도·소매업(30.7%), 서비스업(10.6%), 음식·숙박업(6.7%)순이었다.

평균 대출금리는 잔액 기준 2.66%로 지난해 말보다 0.05%포인트(p) 내렸다.

관계형금융 잔액은 꾸준히 증가하고 있음에도 국내은행의 전체 중소기업 대출에서 차지하는 비중이 1.27%에 그쳐, 여전히 낮다는 지적이 나온다.

금감원은 관계형금융을 활성화하기 위해 관계형금융 취급대상을 확대하고, 우수한 실적을 낸 은행에는 포상한다는 방침을 마련했다.

관계형금융 대상 개인사업자의 업력 기준을 현행 3년 이상에서 1년 이상으로 완화하고, 다른 지원 프로그램을 이용하는 중소기업에도 업종·업력 등 관계형금융 취급 요건을 충족하기만 하면 지원대상에 포함할 수 있게끔 은행이 기준을 마련하도록 할 계획이다.

또, '사업 전망이 양호한 기업 등'으로만 정의했던 대상기업의 범위를 '단기여신의 만기 연장에 따라 장기간 여신거래가 유지 기업'과 같이 명확하게 제시했다.

kua@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

올해 상반기 9천억원 증가

(서울=연합뉴스) 김유아 기자 = # 20년 넘게 골재채취업을 영위한 중소기업 A사는 신종 코로나바이러스 감염증(코로나19) 확산으로 영업이익이 큰 폭으로 감소하면서 직원 월급과 기계 수선비 지급에 어려움을 겪었다.

B은행은 A사 대표가 오랜 경력을 갖고 있고 기계장비 등을 빌리지 않고 직접 보유하고 있어 장기적으로 영업을 이어가는 데에는 큰 문제가 없을 것으로 판단, 3년 만기 장기대출로 50억원을 지원해 재무 부담을 덜어줬다.

금융감독원은 올 6월 말 기준 17개 국내은행이 취급한 이 같은 '관계형 금융' 잔액이 11조2천억원으로 집계됐다고 12일 밝혔다.

관계형 금융은 오랜 기간 다진 신뢰 관계를 통해 쌓은 비재무 경영정보를 바탕으로 은행이 담보 능력이 부족하거나 신용등급이 낮은 중소기업에 3년 이상 장기대출, 지분투자, 컨설팅 등을 해주는 것을 뜻한다.

코로나19 확산으로 어려움을 겪게 된 중소법인 및 개인사업자들이 늘면서 국내은행의 관계형금융 잔액은 지난해 말 10조3천억원에서 6개월간 9천억원(8.5%) 증가했다. 이 기간 국내은행 전체 중소기업 대출 증가율(5.4%)의 1.6배 수준이다.

관계형금융 잔액 중 중소법인 대출은 9조2천억원(82.6%), 개인사업자 대출은 2조원(17.4%)이었다.

업종별로는 제조업(31.9%) 비중이 가장 높았고, 도·소매업(30.7%), 서비스업(10.6%), 음식·숙박업(6.7%)순이었다.

평균 대출금리는 잔액 기준 2.66%로 지난해 말보다 0.05%포인트(p) 내렸다.

관계형금융 잔액은 꾸준히 증가하고 있음에도 국내은행의 전체 중소기업 대출에서 차지하는 비중이 1.27%에 그쳐, 여전히 낮다는 지적이 나온다.

금감원은 관계형금융을 활성화하기 위해 관계형금융 취급대상을 확대하고, 우수한 실적을 낸 은행에는 포상한다는 방침을 마련했다.

관계형금융 대상 개인사업자의 업력 기준을 현행 3년 이상에서 1년 이상으로 완화하고, 다른 지원 프로그램을 이용하는 중소기업에도 업종·업력 등 관계형금융 취급 요건을 충족하기만 하면 지원대상에 포함할 수 있게끔 은행이 기준을 마련하도록 할 계획이다.

또, '사업 전망이 양호한 기업 등'으로만 정의했던 대상기업의 범위를 '단기여신의 만기 연장에 따라 장기간 여신거래가 유지 기업'과 같이 명확하게 제시했다.

kua@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스