2030 대출자 10명 중 1명 '대출 탓에 쓸 돈 줄일 수밖에'

저소득층 7명 중 1명도 부채 '임계' 넘어서

총부채원리금상환비율 46% 또는 소득대비대출비율 383%

한은 "부동산 매입 자금 조달이 가장 큰 원인"

(서울=연합뉴스) 신호경 기자 = 가계부채가 계속 늘어나면서 이미 저소득층과 청년층 대출자의 10% 안팎은 빚 때문에 마음대로 소비할 수 없는 상태인 것으로 추정됐다.

한국은행이 24일 공개한 '금융안정 상황' 보고서에 따르면 가계소비를 제약할 정도의 부채 '임계' 수준은 DSR(총부채원리금상환비율)과 LTI(소득대비대출비율) 기준으로 각 45.9%, 382.7%로 추산됐다. 대출이 이 비율 이상으로 늘어나면 가계가 소비를 줄일 수밖에 없다는 뜻이다.

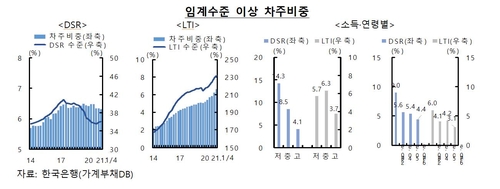

이미 임계 수준을 초과한 대출자의 비중은 올해 1분기 현재 DSR 기준 6.3%, LTI 기준 6.6%로 분석됐다. DSR 임계 초과 비중은 작년 3분기 이후 변화가 없지만, LTI 임계 초과 비중은 지난해 1분기(5.4%) 등과 비교해 계속 높아지는 추세다.

특히 저소득층(소득 하위 30%)의 DSR 임계 초과 비중이 14.3%에 이르러 중소득층(8.5%), 고소득층(4.1%)을 크게 웃돌았고, 연령별로는 20·30대 청년층의 DSR 임계 초과 비중이 9.0%로 40대(5.6%)와 50대(5.4%), 60·70대(4.4%)보다 컸다.

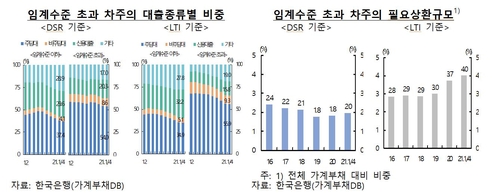

부채 임계 수준을 넘어선 대출자(DSR 기준)들의 1분기 기준 부동산담보대출 비중은 62.6%로 임계수준 이하 대출자(41.5%)보다 20%포인트(p) 이상 컸다. 부동산 매입 등을 위한 자금 조달이 임계 수준을 넘어선 가장 큰 원인이라는 게 한은의 해석이다.

이들 임계 초과 대출자들의 부채가 임계 수준 아래로 감소하려면 전체 가계부채의 약 2.0∼4.0%, 금액으로는 약 36조∼72조원이 상환돼야 하는 것으로 분석됐다.

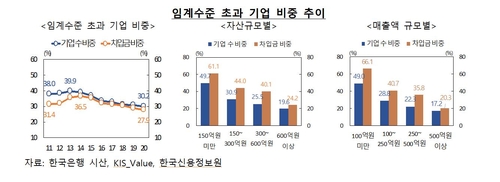

기업의 경우 투자를 제약할 정도의 임계 부채 수준은 자기자본의 264.2%로 추산됐다.

1분기 현재 임계 초과 기업의 비중(자본잠식 포함)은 국내 외부감사 의무기업(2만2천688개)의 30.2%(6천863개)에 이르지만, 이 비중은 2013년(39.9%) 이후 계속 줄어드는 추세다.

한은은 보고서에서 "우리나라 가계의 레버리지 비율(가계부채/GDP)은 1분기 기준 104.9%로 주요 30개국(명목GDP 상위 30개)의 평균(63.2%)보다 높고, 5위 수준"이라며 "특히 저소득, 청년층이 과다 채무로 소비에 제약을 받을 여지가 있다"고 진단했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

저소득층 7명 중 1명도 부채 '임계' 넘어서

총부채원리금상환비율 46% 또는 소득대비대출비율 383%

한은 "부동산 매입 자금 조달이 가장 큰 원인"

(서울=연합뉴스) 신호경 기자 = 가계부채가 계속 늘어나면서 이미 저소득층과 청년층 대출자의 10% 안팎은 빚 때문에 마음대로 소비할 수 없는 상태인 것으로 추정됐다.

한국은행이 24일 공개한 '금융안정 상황' 보고서에 따르면 가계소비를 제약할 정도의 부채 '임계' 수준은 DSR(총부채원리금상환비율)과 LTI(소득대비대출비율) 기준으로 각 45.9%, 382.7%로 추산됐다. 대출이 이 비율 이상으로 늘어나면 가계가 소비를 줄일 수밖에 없다는 뜻이다.

이미 임계 수준을 초과한 대출자의 비중은 올해 1분기 현재 DSR 기준 6.3%, LTI 기준 6.6%로 분석됐다. DSR 임계 초과 비중은 작년 3분기 이후 변화가 없지만, LTI 임계 초과 비중은 지난해 1분기(5.4%) 등과 비교해 계속 높아지는 추세다.

특히 저소득층(소득 하위 30%)의 DSR 임계 초과 비중이 14.3%에 이르러 중소득층(8.5%), 고소득층(4.1%)을 크게 웃돌았고, 연령별로는 20·30대 청년층의 DSR 임계 초과 비중이 9.0%로 40대(5.6%)와 50대(5.4%), 60·70대(4.4%)보다 컸다.

부채 임계 수준을 넘어선 대출자(DSR 기준)들의 1분기 기준 부동산담보대출 비중은 62.6%로 임계수준 이하 대출자(41.5%)보다 20%포인트(p) 이상 컸다. 부동산 매입 등을 위한 자금 조달이 임계 수준을 넘어선 가장 큰 원인이라는 게 한은의 해석이다.

이들 임계 초과 대출자들의 부채가 임계 수준 아래로 감소하려면 전체 가계부채의 약 2.0∼4.0%, 금액으로는 약 36조∼72조원이 상환돼야 하는 것으로 분석됐다.

기업의 경우 투자를 제약할 정도의 임계 부채 수준은 자기자본의 264.2%로 추산됐다.

1분기 현재 임계 초과 기업의 비중(자본잠식 포함)은 국내 외부감사 의무기업(2만2천688개)의 30.2%(6천863개)에 이르지만, 이 비중은 2013년(39.9%) 이후 계속 줄어드는 추세다.

한은은 보고서에서 "우리나라 가계의 레버리지 비율(가계부채/GDP)은 1분기 기준 104.9%로 주요 30개국(명목GDP 상위 30개)의 평균(63.2%)보다 높고, 5위 수준"이라며 "특히 저소득, 청년층이 과다 채무로 소비에 제약을 받을 여지가 있다"고 진단했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스