"한국 법인세 공제·감면율, 미국·일본보다 너무 낮아"

한국경제연구원, 3개국 공제·감면율 분석…"대기업 세제지원 미흡 탓"

(서울=연합뉴스) 박성민 기자 = 우리나라의 기업 세제 지원 수준이 미국이나 일본 기업의 절반에도 못 미쳐 우리 기업들의 경쟁력 확보에 부정적 영향을 준다는 주장이 나왔다.

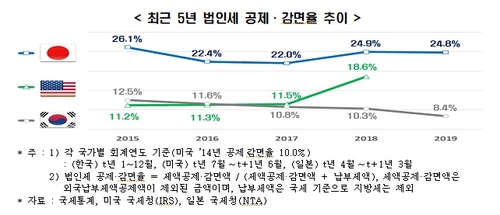

전국경제인연합회 산하 한국경제연구원(한경연)은 기업이 납부하는 법인 세액에서 각종 공제·감면으로 면제된 금액의 비중(공제·감면율)이 2019년 기준(미국은 2018년 기준)으로 일본 24.8%, 미국 18.6%, 한국 8.4% 등으로 나타났다고 10일 밝혔다.

세금 100원당 국내 기업이 8.4원을 공제·감면받을 때 미국 기업은 18.6원, 일본 기업은 24.8원을 각각 공제받은 것이라고 한경연은 설명했다.

최근 5년간(2015∼2019년, 미국은 2014∼2018년) 공제·감면율 추이를 보면 미국은 2014년 10.0%에서 2018년 18.6%로 지속해서 높아졌다. 일본은 2015년 26.1%에서 2019년 24.8%로 비슷한 수준을 유지했는데, 한국의 경우 2015년 12.5%에서 2019년 8.4%로 떨어져 미국·일본과 대비됐다.

낮은 공제·감면율 탓에 법인세 명목세율과 실효세율 간 격차도 미국과 일본은 실효세율이 명목세율을 평균 3.3%포인트(p) 하회한 반면, 한국은 이의 절반 수준인 1.4%p에 불과했다.

한경연은 "실효세율은 각종 공제·감면 혜택을 적용한 뒤의 실질적 세 부담을 나타내는 것이어서 명목세율과의 격차가 작은 것은 그만큼 한국 기업이 혜택을 적게 받은 것"이라고 부연했다.

한경연은 이 같은 상황의 주요 원인으로 대기업에 대한 미흡한 세제 지원을 지목했다.

한경연은 "공제·감면율을 국내 기업 규모별로 구분해 살펴보니 2019년 기준 대·중견기업의 공제·감면율은 5.1%로 중소기업 20.1%의 4분의 1에 불과했다"면서 "법인세 공제·감면율을 미국·일본 수준으로 끌어올리려면 국내 법인세 공제·감면의 절반을 차지하는 연구개발(R&D)에 대한 세액공제 확대가 필요하다"고 강조했다.

한경연은 아울러 법인세 최저한세 제도(기업이 납부해야 할 최소한의 법인세를 규정한 제도) 폐지, 소득·비용 공제 확대를 통해 과세소득 자체를 줄여주는 방식의 세제 지원 강화 등도 해결책으로 제시했다.

min22@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

한국경제연구원, 3개국 공제·감면율 분석…"대기업 세제지원 미흡 탓"

(서울=연합뉴스) 박성민 기자 = 우리나라의 기업 세제 지원 수준이 미국이나 일본 기업의 절반에도 못 미쳐 우리 기업들의 경쟁력 확보에 부정적 영향을 준다는 주장이 나왔다.

전국경제인연합회 산하 한국경제연구원(한경연)은 기업이 납부하는 법인 세액에서 각종 공제·감면으로 면제된 금액의 비중(공제·감면율)이 2019년 기준(미국은 2018년 기준)으로 일본 24.8%, 미국 18.6%, 한국 8.4% 등으로 나타났다고 10일 밝혔다.

세금 100원당 국내 기업이 8.4원을 공제·감면받을 때 미국 기업은 18.6원, 일본 기업은 24.8원을 각각 공제받은 것이라고 한경연은 설명했다.

최근 5년간(2015∼2019년, 미국은 2014∼2018년) 공제·감면율 추이를 보면 미국은 2014년 10.0%에서 2018년 18.6%로 지속해서 높아졌다. 일본은 2015년 26.1%에서 2019년 24.8%로 비슷한 수준을 유지했는데, 한국의 경우 2015년 12.5%에서 2019년 8.4%로 떨어져 미국·일본과 대비됐다.

낮은 공제·감면율 탓에 법인세 명목세율과 실효세율 간 격차도 미국과 일본은 실효세율이 명목세율을 평균 3.3%포인트(p) 하회한 반면, 한국은 이의 절반 수준인 1.4%p에 불과했다.

한경연은 "실효세율은 각종 공제·감면 혜택을 적용한 뒤의 실질적 세 부담을 나타내는 것이어서 명목세율과의 격차가 작은 것은 그만큼 한국 기업이 혜택을 적게 받은 것"이라고 부연했다.

한경연은 이 같은 상황의 주요 원인으로 대기업에 대한 미흡한 세제 지원을 지목했다.

한경연은 "공제·감면율을 국내 기업 규모별로 구분해 살펴보니 2019년 기준 대·중견기업의 공제·감면율은 5.1%로 중소기업 20.1%의 4분의 1에 불과했다"면서 "법인세 공제·감면율을 미국·일본 수준으로 끌어올리려면 국내 법인세 공제·감면의 절반을 차지하는 연구개발(R&D)에 대한 세액공제 확대가 필요하다"고 강조했다.

한경연은 아울러 법인세 최저한세 제도(기업이 납부해야 할 최소한의 법인세를 규정한 제도) 폐지, 소득·비용 공제 확대를 통해 과세소득 자체를 줄여주는 방식의 세제 지원 강화 등도 해결책으로 제시했다.

min22@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스