증권가 "올해 삼성전자 매출 300조원 넘을 듯"…목표주가 올려

하이투자증권·신한금투·키움, 실적 전망 상향

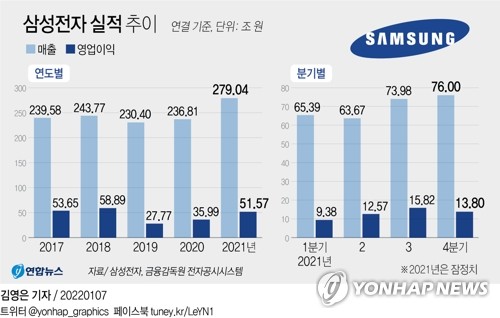

(서울=연합뉴스) 박원희 기자 = 연간 사상 최대 매출을 발표한 삼성전자[005930]에 대해 증권가에서는 올해 실적 전망치를 상향 조정하며 목표주가도 올렸다.

10일 하이투자증권은 삼성전자의 올해 영업이익 전망치를 기존 49조4천억원에서 59조6천억원으로 올리며 목표주가를 종전 8만9천원에서 9만4천원으로 상향 조정했다.

송명섭 연구원은 "최근 메모리 반도체 현물 가격의 반등과 중국 시안 봉쇄에 따른 공급 차질 우려에 따라 올해 1분기 D램과 낸드의 혼합 평균 판매단가(Blended ASP)의 하락 폭이 당초 예상치보다 적은 한 자릿수대 중반 수준을 기록할 전망"이라고 밝혔다.

송 연구원은 "작년 4분기 정보기술(IT) 산업 내에서 두드러진 점은 3분기 말까지 부진했던 PC, 스마트폰의 출하가 시장 우려 대비 크게 양호했다는 점"이라며 "4분기에 증가한 출하량을 실판매가 무리 없이 소화할 경우 반도체 ASP는 올해 1분기 예상보다 작은 낙폭을 기록하고 2분기 이후 유지 또는 상승으로 전환할 것"이라고 전망했다.

다만 "역사적으로 반도체 주식의 밸류에이션(평가가치) 배수와 밀접한 상관관계를 보인 미국 ISM 제조업 지수가 작년 1분기 말에 하락한 이후 반등과 반락이 이어지고 있다"며 "미국의 테이퍼링 및 금리 인상 강도와 중국의 경기부양 강도 중 어느 쪽이 더 강할 것인지가 글로벌 유동성 및 IT 수요에 큰 영향을 줄 것"이라고 부연했다.

그는 올해 삼성전자 매출액을 작년 기록을 넘은 304조5천억원으로 전망했다.

신한금융투자는 삼성전자 올해 매출액을 308조9천억원, 영업이익을 60조9천억원으로 상향 조정하며 목표주가를 9만6천원에서 10만5천원으로 올렸다.

최도연·남궁연 연구원은 "D램과 낸드 모두 올해 2분기 중 가격 반등을 예상한다"며 "서버용 메모리 반도체 수요가 견조한 가운데 메모리 수급은 빠르게 개선될 전망"이라고 밝혔다.

이어 "지난해 필라델피아 반도체 지수가 41.2% 상승하는 동안 삼성전자 주가는 3.3% 하락하는 데 그쳤다"며 "메모리 반도체 턴어라운드가 예상되는 올해 상반기에 글로벌 반도체 주도주 역할을 할 것으로 예상한다"고 덧붙였다.

키움증권[039490]도 실적 전망 상향을 이유로 삼성전자 목표가를 9만원에서 9만5천원으로 올렸다. 올해 예상되는 삼성전자 매출은 300조8천억원, 영업이익은 54조2천억원이다.

박유악 연구원은 "D램 및 파운드리 업황 개선에 기반한 주가의 강한 상승이 나타날 것이라는 기존 판단을 유지한다"며 "이번 시장 조정기를 삼성전자에 대한 비중 확대의 기회로 활용할 것을 추천한다"고 밝혔다.

encounter24@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

하이투자증권·신한금투·키움, 실적 전망 상향

(서울=연합뉴스) 박원희 기자 = 연간 사상 최대 매출을 발표한 삼성전자[005930]에 대해 증권가에서는 올해 실적 전망치를 상향 조정하며 목표주가도 올렸다.

10일 하이투자증권은 삼성전자의 올해 영업이익 전망치를 기존 49조4천억원에서 59조6천억원으로 올리며 목표주가를 종전 8만9천원에서 9만4천원으로 상향 조정했다.

송명섭 연구원은 "최근 메모리 반도체 현물 가격의 반등과 중국 시안 봉쇄에 따른 공급 차질 우려에 따라 올해 1분기 D램과 낸드의 혼합 평균 판매단가(Blended ASP)의 하락 폭이 당초 예상치보다 적은 한 자릿수대 중반 수준을 기록할 전망"이라고 밝혔다.

송 연구원은 "작년 4분기 정보기술(IT) 산업 내에서 두드러진 점은 3분기 말까지 부진했던 PC, 스마트폰의 출하가 시장 우려 대비 크게 양호했다는 점"이라며 "4분기에 증가한 출하량을 실판매가 무리 없이 소화할 경우 반도체 ASP는 올해 1분기 예상보다 작은 낙폭을 기록하고 2분기 이후 유지 또는 상승으로 전환할 것"이라고 전망했다.

다만 "역사적으로 반도체 주식의 밸류에이션(평가가치) 배수와 밀접한 상관관계를 보인 미국 ISM 제조업 지수가 작년 1분기 말에 하락한 이후 반등과 반락이 이어지고 있다"며 "미국의 테이퍼링 및 금리 인상 강도와 중국의 경기부양 강도 중 어느 쪽이 더 강할 것인지가 글로벌 유동성 및 IT 수요에 큰 영향을 줄 것"이라고 부연했다.

그는 올해 삼성전자 매출액을 작년 기록을 넘은 304조5천억원으로 전망했다.

신한금융투자는 삼성전자 올해 매출액을 308조9천억원, 영업이익을 60조9천억원으로 상향 조정하며 목표주가를 9만6천원에서 10만5천원으로 올렸다.

최도연·남궁연 연구원은 "D램과 낸드 모두 올해 2분기 중 가격 반등을 예상한다"며 "서버용 메모리 반도체 수요가 견조한 가운데 메모리 수급은 빠르게 개선될 전망"이라고 밝혔다.

이어 "지난해 필라델피아 반도체 지수가 41.2% 상승하는 동안 삼성전자 주가는 3.3% 하락하는 데 그쳤다"며 "메모리 반도체 턴어라운드가 예상되는 올해 상반기에 글로벌 반도체 주도주 역할을 할 것으로 예상한다"고 덧붙였다.

키움증권[039490]도 실적 전망 상향을 이유로 삼성전자 목표가를 9만원에서 9만5천원으로 올렸다. 올해 예상되는 삼성전자 매출은 300조8천억원, 영업이익은 54조2천억원이다.

박유악 연구원은 "D램 및 파운드리 업황 개선에 기반한 주가의 강한 상승이 나타날 것이라는 기존 판단을 유지한다"며 "이번 시장 조정기를 삼성전자에 대한 비중 확대의 기회로 활용할 것을 추천한다"고 밝혔다.

encounter24@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스