규제·금리 압박에 은행 가계대출 7개월만에 감소세 전환

12월 0.2조↓, 신용대출 2.2조↓ 주담대 2조↑…작년 연간으로는 71.8조원↑

한은 "계절적 특성, 가계대출 수요 고려하면 추세적 감소 단정 어려워"

금융권 전체 0.2조↑…2금융권 증가폭도 3조→0.4조원 급감

(서울=연합뉴스) 신호경 오주현 기자 = 금융감독당국의 각종 대출 규제와 금리 상승 등의 영향으로 지난해 말 은행권 가계대출이 감소세로 돌아섰다.

하지만 연말 주택 거래 부진, 상여금 등 계절적 효과도 반영된 만큼 이런 추세가 이어질지는 좀 더 지켜봐야 한다는 게 한국은행의 진단이다.

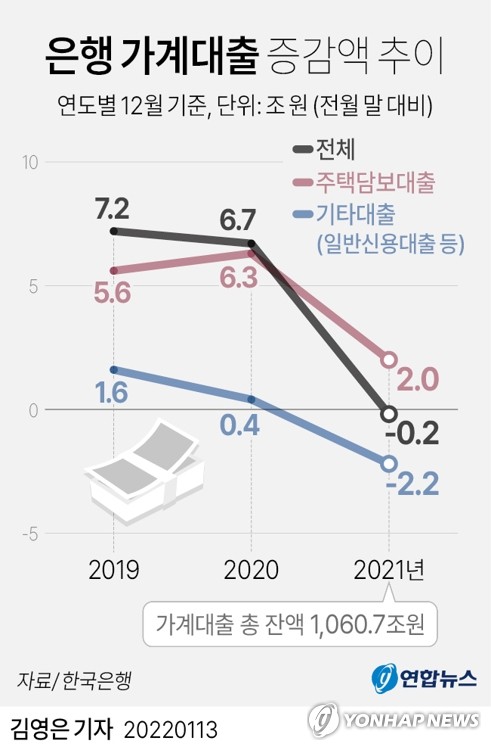

한은이 13일 발표한 '금융시장 동향'에 따르면 작년 12월 말 기준 은행의 가계대출 잔액은 1천60조7천억원으로 11월 말보다 2천억원 줄었다.

월 단위에서 가계대출이 감소한 것은 같은 해 5월 SK아이이테크놀로지[361610](SKIET) 공모주 청약 관련 대출이 상환되면서 1조6천억원 줄어든 이후 7개월만이고, 12월 기준으로는 2004년 통계가 시작된 뒤 처음이다.

가계대출 증감을 종류별로 보면, 전세자금 대출을 포함한 주택담보대출(잔액 778조8천억원)이 한 달 사이 2조원 불었다. 증가폭이 11월(2조4천억원)보다 작을 뿐 아니라 2018년 2월(1조8천억원) 이후 3년 10개월 내 최소 기록이다.

늘어난 주택담보대출 2조원 가운데 전세자금 대출은 1조8천억원을 차지했다. 전세자금 대출 증가액은 11월(1조7천억원)보다 오히려 늘었다.

신용대출을 포함한 기타대출의 경우 한 달 새 2조2천억원 줄었다. 역시 작년 5월(-5조5천억원) 이후 7개월 만의 감소다.

지난해 연간 가계대출 증가액은 71조8천억원으로 집계됐다. 2020년(100조6천억원), 2015년(78조2천억원)에 이어 세 번째 규모다.

박성진 한은 금융시장국 시장총괄팀 차장은 가계대출 감소 배경에 대해 "신용대출 연소득 이내 제한 등 은행권의 가계대출 증가세 관리가 지속되고, 상여금이 유입된데다 대출금리 상승 등의 효과가 더해졌다"고 설명했다.

추세와 관련해서는 "연말 주택거래 둔화 등의 계절적 특성, 여전히 많은 가계대출 수요와 연초 은행들의 대출 재개 움직임 등을 고려하면 가계대출 증가세가 추세적으로, 안정적으로 감소세에 돌아섰다고 보기는 어렵다. 더 지켜봐야 한다"고 말했다.

금융위원회·금융감독원의 '가계대출 동향'에 따르면 은행과 제2금융권을 포함한 금융권 전체 가계 대출은 지난달 2천억원 늘었다. 증가 폭이 11월(5조9천억원) 보다 크게 줄었다. 주택담보대출이 2조6천억원 증가한 반면 신용대출 등 기타대출은 2조4천억원 감소했다.

업권별로는 은행권 가계대출이 2천억원 감소했고, 제2금융권에서는 4천억원 불었다. 제2금융권의 증가 폭도 11월(3조원)과 비교해 급감한 만큼, 은행권 대출 규제에 따른 '풍선효과'도 미미한 것으로 해석된다.

금융당국 관계자는 "지난해 가계대출 증가율이 7.1%로, 코로나19 극복 과정에서 급증했던 가계부채 증가세가 점차 안정세를 찾아가는 모습"이라고 평가했다.

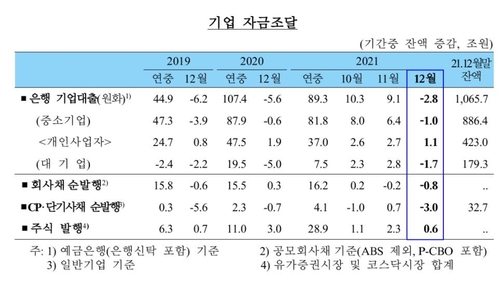

기업의 작년 12월 말 기준 은행 원화대출 잔액은 1천65조7천억원으로 11월보다 2조8천억원 줄었다. 연말 재무비율 관리를 위한 일시 상환 등으로 대기업 대출이 1조7천억원, 중소기업 대출이 1조원 감소했다.

하지만 중소기업 가운데 개인사업자만 따로 보면, 대출이 1조1천억원 늘었다. 코로나19 거리두기 등에 따른 자금난이 이어지고 있는 것으로 추정된다.

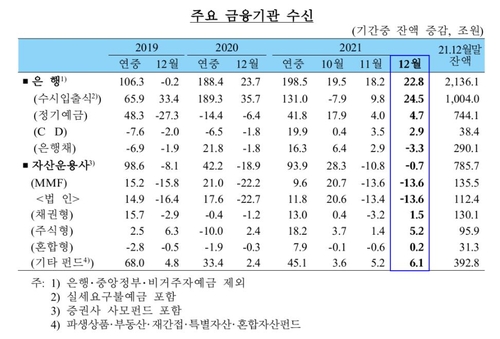

여신(대출)이 아닌 은행의 수신 잔액은 12월 말 현재 2천136조1천억원으로 11월 말보다 22조8천억원 늘었다.

수신 종류별로는 기업의 재무비율 관리 차원의 자금 예치, 가계 연말 상여금 유입 등으로 수시입출식예금이 24조5천억원 불었고, 일부 은행의 자금 유치와 예금금리 상승 등의 영향으로 정기예금도 4조7천억원 증가했다.

자산운용사의 수신은 12월 한 달간 7천억원 줄었다.

특히 은행의 연말 BIS 비율(국제결제은행 기준 자기자본 비율) 관리를 위한 환매, 국고 여유자금 유출 등 때문에 머니마켓펀드(MMF)에서 13조6천억원이 빠져나갔다.

shk999@yna.co.kr, viva5@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

12월 0.2조↓, 신용대출 2.2조↓ 주담대 2조↑…작년 연간으로는 71.8조원↑

한은 "계절적 특성, 가계대출 수요 고려하면 추세적 감소 단정 어려워"

금융권 전체 0.2조↑…2금융권 증가폭도 3조→0.4조원 급감

(서울=연합뉴스) 신호경 오주현 기자 = 금융감독당국의 각종 대출 규제와 금리 상승 등의 영향으로 지난해 말 은행권 가계대출이 감소세로 돌아섰다.

하지만 연말 주택 거래 부진, 상여금 등 계절적 효과도 반영된 만큼 이런 추세가 이어질지는 좀 더 지켜봐야 한다는 게 한국은행의 진단이다.

한은이 13일 발표한 '금융시장 동향'에 따르면 작년 12월 말 기준 은행의 가계대출 잔액은 1천60조7천억원으로 11월 말보다 2천억원 줄었다.

월 단위에서 가계대출이 감소한 것은 같은 해 5월 SK아이이테크놀로지[361610](SKIET) 공모주 청약 관련 대출이 상환되면서 1조6천억원 줄어든 이후 7개월만이고, 12월 기준으로는 2004년 통계가 시작된 뒤 처음이다.

가계대출 증감을 종류별로 보면, 전세자금 대출을 포함한 주택담보대출(잔액 778조8천억원)이 한 달 사이 2조원 불었다. 증가폭이 11월(2조4천억원)보다 작을 뿐 아니라 2018년 2월(1조8천억원) 이후 3년 10개월 내 최소 기록이다.

늘어난 주택담보대출 2조원 가운데 전세자금 대출은 1조8천억원을 차지했다. 전세자금 대출 증가액은 11월(1조7천억원)보다 오히려 늘었다.

신용대출을 포함한 기타대출의 경우 한 달 새 2조2천억원 줄었다. 역시 작년 5월(-5조5천억원) 이후 7개월 만의 감소다.

지난해 연간 가계대출 증가액은 71조8천억원으로 집계됐다. 2020년(100조6천억원), 2015년(78조2천억원)에 이어 세 번째 규모다.

박성진 한은 금융시장국 시장총괄팀 차장은 가계대출 감소 배경에 대해 "신용대출 연소득 이내 제한 등 은행권의 가계대출 증가세 관리가 지속되고, 상여금이 유입된데다 대출금리 상승 등의 효과가 더해졌다"고 설명했다.

추세와 관련해서는 "연말 주택거래 둔화 등의 계절적 특성, 여전히 많은 가계대출 수요와 연초 은행들의 대출 재개 움직임 등을 고려하면 가계대출 증가세가 추세적으로, 안정적으로 감소세에 돌아섰다고 보기는 어렵다. 더 지켜봐야 한다"고 말했다.

금융위원회·금융감독원의 '가계대출 동향'에 따르면 은행과 제2금융권을 포함한 금융권 전체 가계 대출은 지난달 2천억원 늘었다. 증가 폭이 11월(5조9천억원) 보다 크게 줄었다. 주택담보대출이 2조6천억원 증가한 반면 신용대출 등 기타대출은 2조4천억원 감소했다.

업권별로는 은행권 가계대출이 2천억원 감소했고, 제2금융권에서는 4천억원 불었다. 제2금융권의 증가 폭도 11월(3조원)과 비교해 급감한 만큼, 은행권 대출 규제에 따른 '풍선효과'도 미미한 것으로 해석된다.

금융당국 관계자는 "지난해 가계대출 증가율이 7.1%로, 코로나19 극복 과정에서 급증했던 가계부채 증가세가 점차 안정세를 찾아가는 모습"이라고 평가했다.

기업의 작년 12월 말 기준 은행 원화대출 잔액은 1천65조7천억원으로 11월보다 2조8천억원 줄었다. 연말 재무비율 관리를 위한 일시 상환 등으로 대기업 대출이 1조7천억원, 중소기업 대출이 1조원 감소했다.

하지만 중소기업 가운데 개인사업자만 따로 보면, 대출이 1조1천억원 늘었다. 코로나19 거리두기 등에 따른 자금난이 이어지고 있는 것으로 추정된다.

여신(대출)이 아닌 은행의 수신 잔액은 12월 말 현재 2천136조1천억원으로 11월 말보다 22조8천억원 늘었다.

수신 종류별로는 기업의 재무비율 관리 차원의 자금 예치, 가계 연말 상여금 유입 등으로 수시입출식예금이 24조5천억원 불었고, 일부 은행의 자금 유치와 예금금리 상승 등의 영향으로 정기예금도 4조7천억원 증가했다.

자산운용사의 수신은 12월 한 달간 7천억원 줄었다.

특히 은행의 연말 BIS 비율(국제결제은행 기준 자기자본 비율) 관리를 위한 환매, 국고 여유자금 유출 등 때문에 머니마켓펀드(MMF)에서 13조6천억원이 빠져나갔다.

shk999@yna.co.kr, viva5@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스