기준금리 0.25%p 오르면 이자 3.2조↑…5개월새 10조원 '눈덩이'

작년 8월 이후 0.75%p 인상에 1인당 연이자 45만원 이상 증가 추정

올해 1∼2회 추가 인상되면 은행 대출금리 6%대 진입할 듯

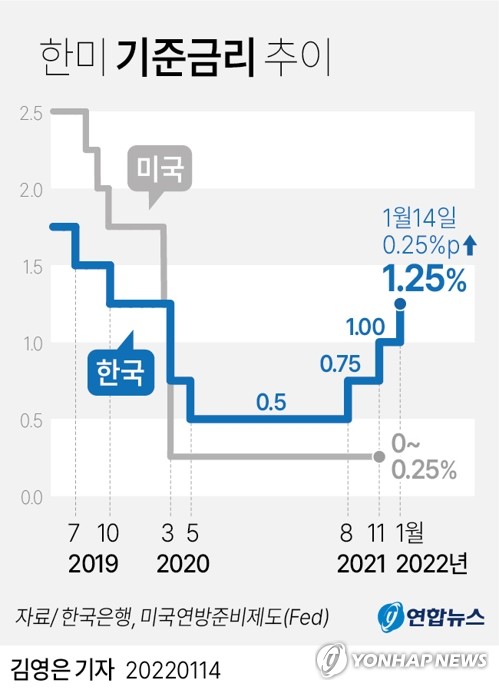

(서울=연합뉴스) 신호경 기자 = 한국은행 금융통화위원회(이하 금통위)가 14일 기준금리를 다시 0.25%포인트(p) 올리면서 작년 8월 이후 5개월 사이 기준금리가 0.5%에서 1.25%로 0.75%포인트나 뛰었다.

이에 따라 대출금리가 딱 기준금리 인상 폭만큼만 올라도 대출자의 이자 부담은 10조원 가까이 불어날 것으로 추정된다.

더구나 앞으로 추가 기준금리 인상 가능성이 남아 있는 만큼, 다중채무자나 20·30 세대 등 취약계층을 중심으로 금리 상승에 따른 소비 위축 등 타격이 갈수록 커질 전망이다.

◇ 가계대출 1천745조…한은 "다중채무자 등 상대적으로 타격 커"

기준금리가 높아지면 그만큼 은행 등 금융기관의 조달 비용이 늘어나고, 결국 금융기관이 소비자에게 적용하는 금리도 올라갈 수밖에 없다.

한은의 '가계신용(빚)' 통계에 따르면 지난해 9월 말 기준 가계신용 잔액은 1천844조9천억원, 이 가운데 카드 사용액(판매신용)을 제외한 가계대출만 1천744조7천억원에 이른다.

아울러 같은 달 기준 예금은행 가계대출 전체 잔액 가운데 74.9%가 변동금리 대출로 조사됐다.

은행 외 금융기관의 변동금리 비중도 같다고 가정하면, 산술적으로 대출금리가 기준금리와 마찬가지로 0.25%포인트 오를 경우 대출자의 이자 부담은 3조2천670억원(1천744조7천억원×74.9%×0.25%)이나 불어나는 셈이다.

지난해 8월 금통위가 사상 최저 수준(0.5%)까지 낮아진 기준금리를 15개월 만에 처음 0.25%포인트 올렸고, 같은 해 11월 25일과 이날 다시 0.25%포인트씩 더 인상한 만큼, 5개월간 늘어난 이자만 9조8천억원 가량(3조2천670억원×3)으로 추산된다.

한은도 작년 9월 국회에 제출한 '금융안정 상황' 보고서에서 기준금리가 각 0.25%포인트, 0.5%포인트 인상될 경우 가계의 연간 이자 부담은 2020년 말과 비교해 각각 2조9천억원, 5조8천억원 증가하는 것으로 추산했다.

대출자 1인당 연이자 부담도 271만원에서 각각 286만원, 301만원으로 15만원, 30만원씩 뛴다.

이 결과를 바탕으로 추산하면, 0.75%포인트 인상에 따른 1인당 이자 부담 증가액은 45만원 정도로 예상된다.

더구나 조사 당시보다 최근 더 불어난 가계대출 잔액과 최신 변동금리 비중 등을 반영하면 이자 부담 규모는 더 커진다.

한은은 보고서에서 "기준금리 인상에 따른 가계와 기업의 채무상환 부담, 금융기관의 복원력 변화 등을 살펴본 결과 가계, 기업, 금융기관이 감내 가능한 수준"이라면서도 "다중채무자 등 취약차주의 타격이 상대적으로 클 것"이라고 우려했다.

◇ 은행 대출금리, 작년 1%포인트 이상 올라 5%대…추가 기준금리 인상에 6% 넘을 듯

은행은 통상적으로 기준금리가 오르면 인상분을 예금금리에는 거의 바로 반영하고, 코픽스(COFIX)나 은행채 등 지표금리를 따르는 대출금리의 경우 시장금리를 반영해 서서히 올린다.

2020년 3∼5월 한은이 코로나19 충격을 고려해 두 달 만에 기준금리를 0.75%포인트(1.25→0.50%)나 크게 낮추자 같은 해 7월께 은행권에서는 '1%대' 신용대출 금리까지 등장했지만, 이후 대출금리는 경기회복과 인플레이션(물가상승) 기대 등의 영향으로 계속 높아졌다.

여기에는 금융당국의 가계대출 억제 압박 속에 개별 은행이 우대금리 축소, 가산금리 확대 등을 통해 대출금리를 시장금리 상승 폭 이상으로 올린 측면도 있다.

[표] 시중은행 대출 금리 및 지표 금리 추이

┌────────────┬───────┬────────┬───────┐

││2020년 12월 31│2021년 12월 31일│하단,상단 변동│

││일││폭│

├────────────┼───────┼────────┼───────┤

│주택담보대출 변동금리(신│연 2.520∼4.05│연 3.710∼5.070%│+1.190%p, +1.0│

│규 코픽스 기준) │4%││16%p │

├────────────┼───────┼────────┼───────┤

│주택담보대출 고정금리(은│연 2.690∼4.20│연 3.600∼4.978%│+0.910%p, +0.7│

│행채 5년물 기준)│0%││78%p │

├────────────┼───────┼────────┼───────┤

│신용대출 금리(1등급·1년│연 2.650∼3.76│연 3.500∼4.720%│+0.850%p, +0.9│

│) │0%││60%p │

└────────────┴───────┴────────┴───────┘

※ KB·신한·우리·하나은행 자료 취합

그 결과 KB국민·신한·하나·우리은행의 작년 말 기준 주택담보대출 변동금리(신규 코픽스 연동)는 연 3.710∼5.070% 수준으로, 2020년 말(2.520∼4.054%)과 비교해 1년 새 하단과 상단이 1.190%포인트, 1.016%포인트 높아졌다.

같은 기간 주택담보대출 혼합형(고정형) 금리도 연 2.690∼4.200%에서 3.600∼4.978%로 올랐다. 최저 금리가 0.910%포인트 뛰었고, 최고 금리도 0.778%포인트 상승했다.

신용대출 금리의 경우 지난해 말 현재 3.500∼4.720%(1등급·1년)가 적용된다. 마찬가지로 1년 전(2.650∼3.760%)보다 하단이 0.850%포인트, 상단이 0.960%포인트 높아졌다.

이날 기준금리 0.25%포인트 추가 인상에 이어 시장의 예상대로 올해 한 두 차례 더 기준금리가 오르면, 대출 금리 상승 속도는 더 빨라져 연중 6%대를 넘어설 가능성이 커졌다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

작년 8월 이후 0.75%p 인상에 1인당 연이자 45만원 이상 증가 추정

올해 1∼2회 추가 인상되면 은행 대출금리 6%대 진입할 듯

(서울=연합뉴스) 신호경 기자 = 한국은행 금융통화위원회(이하 금통위)가 14일 기준금리를 다시 0.25%포인트(p) 올리면서 작년 8월 이후 5개월 사이 기준금리가 0.5%에서 1.25%로 0.75%포인트나 뛰었다.

이에 따라 대출금리가 딱 기준금리 인상 폭만큼만 올라도 대출자의 이자 부담은 10조원 가까이 불어날 것으로 추정된다.

더구나 앞으로 추가 기준금리 인상 가능성이 남아 있는 만큼, 다중채무자나 20·30 세대 등 취약계층을 중심으로 금리 상승에 따른 소비 위축 등 타격이 갈수록 커질 전망이다.

◇ 가계대출 1천745조…한은 "다중채무자 등 상대적으로 타격 커"

기준금리가 높아지면 그만큼 은행 등 금융기관의 조달 비용이 늘어나고, 결국 금융기관이 소비자에게 적용하는 금리도 올라갈 수밖에 없다.

한은의 '가계신용(빚)' 통계에 따르면 지난해 9월 말 기준 가계신용 잔액은 1천844조9천억원, 이 가운데 카드 사용액(판매신용)을 제외한 가계대출만 1천744조7천억원에 이른다.

아울러 같은 달 기준 예금은행 가계대출 전체 잔액 가운데 74.9%가 변동금리 대출로 조사됐다.

은행 외 금융기관의 변동금리 비중도 같다고 가정하면, 산술적으로 대출금리가 기준금리와 마찬가지로 0.25%포인트 오를 경우 대출자의 이자 부담은 3조2천670억원(1천744조7천억원×74.9%×0.25%)이나 불어나는 셈이다.

지난해 8월 금통위가 사상 최저 수준(0.5%)까지 낮아진 기준금리를 15개월 만에 처음 0.25%포인트 올렸고, 같은 해 11월 25일과 이날 다시 0.25%포인트씩 더 인상한 만큼, 5개월간 늘어난 이자만 9조8천억원 가량(3조2천670억원×3)으로 추산된다.

한은도 작년 9월 국회에 제출한 '금융안정 상황' 보고서에서 기준금리가 각 0.25%포인트, 0.5%포인트 인상될 경우 가계의 연간 이자 부담은 2020년 말과 비교해 각각 2조9천억원, 5조8천억원 증가하는 것으로 추산했다.

대출자 1인당 연이자 부담도 271만원에서 각각 286만원, 301만원으로 15만원, 30만원씩 뛴다.

이 결과를 바탕으로 추산하면, 0.75%포인트 인상에 따른 1인당 이자 부담 증가액은 45만원 정도로 예상된다.

더구나 조사 당시보다 최근 더 불어난 가계대출 잔액과 최신 변동금리 비중 등을 반영하면 이자 부담 규모는 더 커진다.

한은은 보고서에서 "기준금리 인상에 따른 가계와 기업의 채무상환 부담, 금융기관의 복원력 변화 등을 살펴본 결과 가계, 기업, 금융기관이 감내 가능한 수준"이라면서도 "다중채무자 등 취약차주의 타격이 상대적으로 클 것"이라고 우려했다.

◇ 은행 대출금리, 작년 1%포인트 이상 올라 5%대…추가 기준금리 인상에 6% 넘을 듯

은행은 통상적으로 기준금리가 오르면 인상분을 예금금리에는 거의 바로 반영하고, 코픽스(COFIX)나 은행채 등 지표금리를 따르는 대출금리의 경우 시장금리를 반영해 서서히 올린다.

2020년 3∼5월 한은이 코로나19 충격을 고려해 두 달 만에 기준금리를 0.75%포인트(1.25→0.50%)나 크게 낮추자 같은 해 7월께 은행권에서는 '1%대' 신용대출 금리까지 등장했지만, 이후 대출금리는 경기회복과 인플레이션(물가상승) 기대 등의 영향으로 계속 높아졌다.

여기에는 금융당국의 가계대출 억제 압박 속에 개별 은행이 우대금리 축소, 가산금리 확대 등을 통해 대출금리를 시장금리 상승 폭 이상으로 올린 측면도 있다.

[표] 시중은행 대출 금리 및 지표 금리 추이

┌────────────┬───────┬────────┬───────┐

││2020년 12월 31│2021년 12월 31일│하단,상단 변동│

││일││폭│

├────────────┼───────┼────────┼───────┤

│주택담보대출 변동금리(신│연 2.520∼4.05│연 3.710∼5.070%│+1.190%p, +1.0│

│규 코픽스 기준) │4%││16%p │

├────────────┼───────┼────────┼───────┤

│주택담보대출 고정금리(은│연 2.690∼4.20│연 3.600∼4.978%│+0.910%p, +0.7│

│행채 5년물 기준)│0%││78%p │

├────────────┼───────┼────────┼───────┤

│신용대출 금리(1등급·1년│연 2.650∼3.76│연 3.500∼4.720%│+0.850%p, +0.9│

│) │0%││60%p │

└────────────┴───────┴────────┴───────┘

※ KB·신한·우리·하나은행 자료 취합

그 결과 KB국민·신한·하나·우리은행의 작년 말 기준 주택담보대출 변동금리(신규 코픽스 연동)는 연 3.710∼5.070% 수준으로, 2020년 말(2.520∼4.054%)과 비교해 1년 새 하단과 상단이 1.190%포인트, 1.016%포인트 높아졌다.

같은 기간 주택담보대출 혼합형(고정형) 금리도 연 2.690∼4.200%에서 3.600∼4.978%로 올랐다. 최저 금리가 0.910%포인트 뛰었고, 최고 금리도 0.778%포인트 상승했다.

신용대출 금리의 경우 지난해 말 현재 3.500∼4.720%(1등급·1년)가 적용된다. 마찬가지로 1년 전(2.650∼3.760%)보다 하단이 0.850%포인트, 상단이 0.960%포인트 높아졌다.

이날 기준금리 0.25%포인트 추가 인상에 이어 시장의 예상대로 올해 한 두 차례 더 기준금리가 오르면, 대출 금리 상승 속도는 더 빨라져 연중 6%대를 넘어설 가능성이 커졌다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스