지역건보료 계산때 집구매대출금 최대 5천만원까지만 공제받는다

고액대출 가능 자산가에 더 큰 공제 혜택 막기 위해 상한액 설정

(서울=연합뉴스) 서한기 기자 = 7월부터 건강보험 지역가입자의 재산 보험료를 계산할 때 실거주 목적의 주택 구매·임차 금융부채를 빼주기로 했지만, 빌린 대출금 전액을 공제받진 못한다.

고액 자산 지역가입자가 많은 돈을 빌려서 더 많은 공제 혜택을 받는 등 형평성과 공정성에 어긋나는 일이 생기지 않도록 주택구매대출금의 경우 최대 5천만원으로 공제상한액을 뒀기 때문이다.

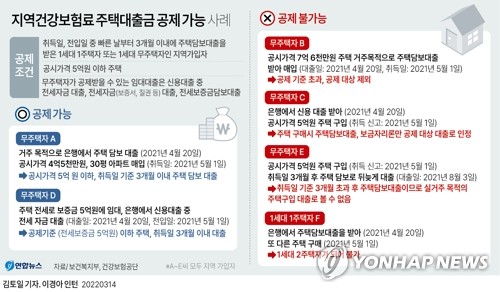

23일 보건복지부에 따르면 공시가격 5억원 이하의 주택을 사거나 보증금 5억원 이하의 집을 임차하면서 금융실명제법상의 금융회사 등에서 취득일·전입일 중에서 빠른 날부터 3개월 이내에 주택담보대출을 받은 1세대 1주택자 또는 1세대 무주택자는 건강보험공단에 신청하면 오는 7월부터 재산 보험료 계산 때 금융부채를 공제받는다.

이를테면 무주택자였던 지역가입자 A씨가 거주 목적으로 2021년 4월 20일 K은행에서 4억원의 주택담보대출을 받고서 광주광역시 서구에 재산세 과표 3억원(공시가격 5억원)짜리 30평 아파트를 2021년 5월 1일 취득해 건보공단에 공제 신청을 하면 대출금액 공제 혜택을 볼 수 있다.

가격 기준(공시가격 5억 원) 이하 주택을 사면서 주택담보대출을 취득일 기준 3개월 이내에 받았기 때문이다.

그렇지만 대출금 4억원 전액을 공제받는 것은 아니다.

국민건강보험법 시행령 제42조에 근거해 전체 대출금에서 주택구매용은 60%만, 전세 보증용은 30%만 대출금액으로 평가해 인정하고, 특히 주택구매 때 금융기관에서 아무리 많은 대출을 받더라도 최대 공제금액을 5천만원으로 제한했기 때문이다.

다만 임차할 때 금융기관에서 빌린 대출금의 경우 공제 상한을 두지 않았다.

이에 따라 A씨의 경우 주택구매 대출 평가 60%(2억4천만원)에다 공제상한액 적용으로 5천만원만 대출금으로 인정받는다.

건보공단 관계자는 "은행에서 돈을 많이 빌릴 수 있는 고액재산가가 공제 혜택을 더 많이 받는 등 저소득 취약계층의 재산보험료 부담을 덜어주려는 제도 취지에 역행할 우려가 있어 주택구매 대출금의 경우 공제상한액 5천만원을 두게 됐다"고 설명했다.

shg@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

고액대출 가능 자산가에 더 큰 공제 혜택 막기 위해 상한액 설정

(서울=연합뉴스) 서한기 기자 = 7월부터 건강보험 지역가입자의 재산 보험료를 계산할 때 실거주 목적의 주택 구매·임차 금융부채를 빼주기로 했지만, 빌린 대출금 전액을 공제받진 못한다.

고액 자산 지역가입자가 많은 돈을 빌려서 더 많은 공제 혜택을 받는 등 형평성과 공정성에 어긋나는 일이 생기지 않도록 주택구매대출금의 경우 최대 5천만원으로 공제상한액을 뒀기 때문이다.

23일 보건복지부에 따르면 공시가격 5억원 이하의 주택을 사거나 보증금 5억원 이하의 집을 임차하면서 금융실명제법상의 금융회사 등에서 취득일·전입일 중에서 빠른 날부터 3개월 이내에 주택담보대출을 받은 1세대 1주택자 또는 1세대 무주택자는 건강보험공단에 신청하면 오는 7월부터 재산 보험료 계산 때 금융부채를 공제받는다.

이를테면 무주택자였던 지역가입자 A씨가 거주 목적으로 2021년 4월 20일 K은행에서 4억원의 주택담보대출을 받고서 광주광역시 서구에 재산세 과표 3억원(공시가격 5억원)짜리 30평 아파트를 2021년 5월 1일 취득해 건보공단에 공제 신청을 하면 대출금액 공제 혜택을 볼 수 있다.

가격 기준(공시가격 5억 원) 이하 주택을 사면서 주택담보대출을 취득일 기준 3개월 이내에 받았기 때문이다.

그렇지만 대출금 4억원 전액을 공제받는 것은 아니다.

국민건강보험법 시행령 제42조에 근거해 전체 대출금에서 주택구매용은 60%만, 전세 보증용은 30%만 대출금액으로 평가해 인정하고, 특히 주택구매 때 금융기관에서 아무리 많은 대출을 받더라도 최대 공제금액을 5천만원으로 제한했기 때문이다.

다만 임차할 때 금융기관에서 빌린 대출금의 경우 공제 상한을 두지 않았다.

이에 따라 A씨의 경우 주택구매 대출 평가 60%(2억4천만원)에다 공제상한액 적용으로 5천만원만 대출금으로 인정받는다.

건보공단 관계자는 "은행에서 돈을 많이 빌릴 수 있는 고액재산가가 공제 혜택을 더 많이 받는 등 저소득 취약계층의 재산보험료 부담을 덜어주려는 제도 취지에 역행할 우려가 있어 주택구매 대출금의 경우 공제상한액 5천만원을 두게 됐다"고 설명했다.

shg@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스