현대차·기아 악재 뚫고 고공행진…1분기 '어닝 서프라이즈'(종합2보)

기아는 매출·영업익 모두 역대 최대…현대차는 8년 만에 영업익 최고치

고수익車 판매증가·환율 효과…2분기 전망은 현대차 '조심'·기아 '낙관'

(서울=연합뉴스) 박성민 권희원 기자 = 현대차와 기아가 반도체 등 부품 수급 차질과 원자잿값 상승, 전 세계적 인플레이션 등 각종 악재에도 올해 1분기 깜짝 실적을 거뒀다.

고수익 차량 판매가 증가하며 수익성이 좋아진 데다 우호적 환율 영향이 더해진 덕분이다.

현대차와 기아는 25일 서울 양재동 본사에서 잇따라 콘퍼런스콜 기업설명회를 열어 이러한 올해 1분기 경영실적을 발표했다.

◇ 기아, 역대 분기 최대 실적…영업익 작년보다 49.2%↑

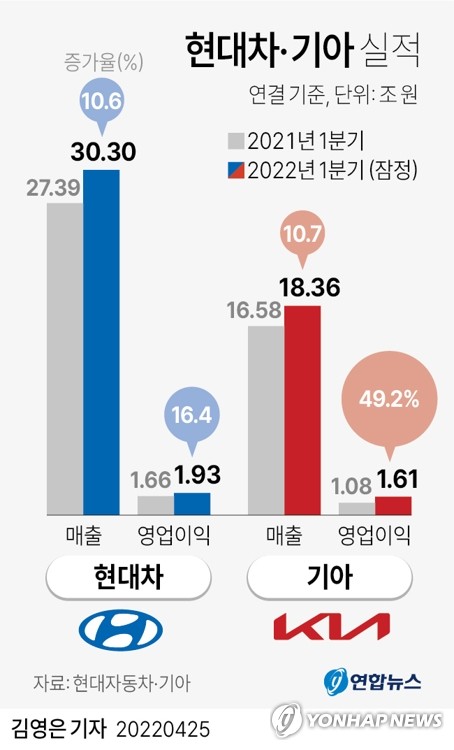

기아가 이날 발표한 연결기준 올해 1분기 영업이익은 1조6천65억원이다.

지난해 같은 기간보다 무려 49.2% 증가한 것이며, 연합인포맥스가 집계한 시장 전망치 1조2천718억원을 26.3% 상회하는 '어닝 서프라이즈'다.

특히 2010년 새로운 회계기준(IFRS)이 도입된 이후 역대 분기 최대 실적이다. 기존 최대 실적은 지난해 2분기의 1조4천872억원이었다.

매출도 전년 대비 10.7% 증가한 18조3천572억원으로, 기존의 역대 분기 최대 실적이던 지난해 2분기(18조3천395억원) 매출액을 뛰어넘었다.

매출원가율은 판매 감소와 재료비 상승 등 원가부담에도 큰 폭의 매출액 증가로 비용 상승분이 희석되며 전년보다 2.1%포인트(p) 개선된 80.4%를 기록했다.

경상이익과 당기순이익은 각각 1조5천180억원(전년보다 15.1% 상승), 1조326억원(전년보다 0.2% 하락)으로 나타났다.

1분기 판매(도매기준)는 줄었다. 국내는 전년보다 6.5% 감소한 12만1천664대, 해외는 전년보다 0.7% 증가한 56만4천75대로 전체 판매량은 전년 대비 0.6% 줄어든 68만5천739대를 기록했다.

국내는 반도체 등 부품 공급 부족이 판매량 감소의 원인이었다.

해외의 경우 반도체 부족에도 모든 차종에 걸친 강한 수요 속에 유연한 생산 조정이 효과를 봤고, 선적이 중단된 러시아 권역의 물량을 다른 권역으로 돌림으로써 판매 차질을 최소화한 결과라는 게 기아의 설명이다.

기아는 전반적으로 판매가 줄었음에도 역대 최대 실적을 낸 배경에 대해 "개선된 상품성 및 브랜드 인지도 제고 등에 힘입어 차종별 목표 수익률을 상향하고 인센티브를 큰 폭으로 축소하는 등 '제값 받기' 가격 정책을 펼친 결과 역대 최고 수준의 평균 판매가격 상승을 이뤘다"고 설명했다.

이어 "수익성이 높은 레저용 차량(RV) 판매 비중은 전년 동기 대비 1.6%p 오른 61.3%로 역대 최고 수준을 기록했고, 여기에다 우호적 환율 효과가 더해져 수익성이 크게 개선됐다"고 덧붙였다.

◇ 현대차 8년 만의 분기 최대 영업이익…시장 전망치 17.7% 상회

현대차가 이날 잠정 집계해 발표한 연결기준 1분기 영업이익은 1조9천289억원이다. 지난해 1분기 영업이익(1조6천566억원)보다 16.4% 늘어난 것이다. 연합인포맥스가 집계한 시장 전망치(1조6천387억원)를 17.7% 상회했다.

특히 2014년 2분기(2조872억원) 이후 31개 분기(7년9개월)만의 최대 기록이다. 영업이익률은 6.4%로 나타났다.

매출액은 전년 동기 대비 10.6% 증가한 30조2천986억원으로 집계됐다. 판매 믹스 개선 효과와 환율 효과가 전체 물량 감소 영향을 상쇄하면서 매출액이 증가했다. 올해 1분기 원달러 평균 환율은 작년 같은 기간보다 8.2% 오른 1천205원이었다.

매출 원가율은 전년 동기보다 0.7%p 하락한 80.9%였다.

매출액 대비 판매비와 관리비 비율은 마케팅 비용 및 투자비 증가 등의 영향으로 전년 동기보다 0.4%p 오른 12.7%를 기록했다.

경상이익과 순이익은 각각 2조2천786억원, 1조7천774억원이었다.

현대차도 기아와 마찬가지로 판매량이 줄었다. 전년 동기보다 9.7% 줄어든 90만2천945대를 팔았다.

국내 시장에서는 반도체 공급 부족과 중국 상하이 봉쇄에 따른 부품 부족 영향 등으로 작년 대비 18.0% 빠진 15만2천98대를 팔았고, 해외에서도 역시 반도체 수급난에 따른 생산 차질 탓에 작년보다 7.8% 감소한 75만847대를 판매했다.

현대차는 이처럼 판매량 감소에도 영업이익과 매출에서 호조를 보인 배경으로 고급 브랜드 제네시스와 스포츠유틸리티차(SUV) 등 고부가가치 차량 중심의 판매 믹스 개선, 선진국 중심의 지역 믹스 개선, 우호적 환율 효과, 주요 시장의 낮은 재고 수준에 따른 인센티브 하락세 등을 꼽았다.

◇ 2분기 전망은 온도차…현대차 "불확실성 확대", 기아 "실적 더욱 개선"

양사의 올해 2분기 실적 전망은 다소 차이를 보였다.

중국의 주요 도시 봉쇄로 인한 부품 수급 불균형 현상의 지속과 러시아의 우크라아나 침공 사태로 인한 원자잿값 상승, 전 세계적 인플레이션 심화로 인한 구매력 저하 등 경영 불확실성이 양사에 모두 똑같이 적용되는 상황에서도 이날 기업설명회에서 두 회사의 2분기 전망을 보면 온도차가 확연했다.

역대 분기 최고 실적을 경신한 기아는 2분기 실적에서도 강한 자신감을 보였다.

기아는 2분기 실적 개선의 근거로 코로나19 팬데믹 종식, 다음달로 기대되는 반도체 수급 상황 완화, 중국 도시 봉쇄 및 우크라이나 사태의 제한적 영향 등을 꼽았다.

기아는 "공장 가동률을 최대화해 대기 수요를 빠르게 흡수하고 판매 확대를 추진할 계획"이라며 "부품 공급선 다변화, 가용 재고 및 물류 효율성 극대화 등으로 대기 수요 해소에 나서는 한편 제품 및 트림 믹스를 계속 상향해 수익성을 극대화하겠다"고 밝혔다.

반면 현대차는 앞으로 어려운 경영환경이 계속될 것으로 전망하며 아직은 조심스러운 모습이다.

부품 수급 불균형 현상과 원자잿값 급등 등 글로벌 불확실성이 확대되는 상황, 환율 변동성 확대와 이에 따른 업체 간 경쟁 심화에 따른 마케팅 비용 상승 등을 경영 부담 요인으로 들었다.

그럼에도 올해 초 '2022년 연간 실적 가이던스' 발표 당시 제시한 올해 매출액 성장률(전년 대비 13∼14%) 및 영업이익률(5.5∼6.5%) 목표를 유지할 방침이다.

현대차 관계자는 "원자재 가격 상승 영향 본격화 및 지정학적 리스크 등으로 2분기에도 어려운 경영환경이 예상되지만, 연초 공개한 가이던스 달성을 위해 전사적인 노력을 다하겠다"고 말했다.

아울러 현대차와 기아 모두 앞으로 친환경차 시장에서 전기차 판매가 급격히 확대될 것으로 예상하면서 전기차 판매 및 수익성 확대에 집중하겠다고 강조했다.

min22@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

기아는 매출·영업익 모두 역대 최대…현대차는 8년 만에 영업익 최고치

고수익車 판매증가·환율 효과…2분기 전망은 현대차 '조심'·기아 '낙관'

(서울=연합뉴스) 박성민 권희원 기자 = 현대차와 기아가 반도체 등 부품 수급 차질과 원자잿값 상승, 전 세계적 인플레이션 등 각종 악재에도 올해 1분기 깜짝 실적을 거뒀다.

고수익 차량 판매가 증가하며 수익성이 좋아진 데다 우호적 환율 영향이 더해진 덕분이다.

현대차와 기아는 25일 서울 양재동 본사에서 잇따라 콘퍼런스콜 기업설명회를 열어 이러한 올해 1분기 경영실적을 발표했다.

◇ 기아, 역대 분기 최대 실적…영업익 작년보다 49.2%↑

기아가 이날 발표한 연결기준 올해 1분기 영업이익은 1조6천65억원이다.

지난해 같은 기간보다 무려 49.2% 증가한 것이며, 연합인포맥스가 집계한 시장 전망치 1조2천718억원을 26.3% 상회하는 '어닝 서프라이즈'다.

특히 2010년 새로운 회계기준(IFRS)이 도입된 이후 역대 분기 최대 실적이다. 기존 최대 실적은 지난해 2분기의 1조4천872억원이었다.

매출도 전년 대비 10.7% 증가한 18조3천572억원으로, 기존의 역대 분기 최대 실적이던 지난해 2분기(18조3천395억원) 매출액을 뛰어넘었다.

매출원가율은 판매 감소와 재료비 상승 등 원가부담에도 큰 폭의 매출액 증가로 비용 상승분이 희석되며 전년보다 2.1%포인트(p) 개선된 80.4%를 기록했다.

경상이익과 당기순이익은 각각 1조5천180억원(전년보다 15.1% 상승), 1조326억원(전년보다 0.2% 하락)으로 나타났다.

1분기 판매(도매기준)는 줄었다. 국내는 전년보다 6.5% 감소한 12만1천664대, 해외는 전년보다 0.7% 증가한 56만4천75대로 전체 판매량은 전년 대비 0.6% 줄어든 68만5천739대를 기록했다.

국내는 반도체 등 부품 공급 부족이 판매량 감소의 원인이었다.

해외의 경우 반도체 부족에도 모든 차종에 걸친 강한 수요 속에 유연한 생산 조정이 효과를 봤고, 선적이 중단된 러시아 권역의 물량을 다른 권역으로 돌림으로써 판매 차질을 최소화한 결과라는 게 기아의 설명이다.

기아는 전반적으로 판매가 줄었음에도 역대 최대 실적을 낸 배경에 대해 "개선된 상품성 및 브랜드 인지도 제고 등에 힘입어 차종별 목표 수익률을 상향하고 인센티브를 큰 폭으로 축소하는 등 '제값 받기' 가격 정책을 펼친 결과 역대 최고 수준의 평균 판매가격 상승을 이뤘다"고 설명했다.

이어 "수익성이 높은 레저용 차량(RV) 판매 비중은 전년 동기 대비 1.6%p 오른 61.3%로 역대 최고 수준을 기록했고, 여기에다 우호적 환율 효과가 더해져 수익성이 크게 개선됐다"고 덧붙였다.

◇ 현대차 8년 만의 분기 최대 영업이익…시장 전망치 17.7% 상회

현대차가 이날 잠정 집계해 발표한 연결기준 1분기 영업이익은 1조9천289억원이다. 지난해 1분기 영업이익(1조6천566억원)보다 16.4% 늘어난 것이다. 연합인포맥스가 집계한 시장 전망치(1조6천387억원)를 17.7% 상회했다.

특히 2014년 2분기(2조872억원) 이후 31개 분기(7년9개월)만의 최대 기록이다. 영업이익률은 6.4%로 나타났다.

매출액은 전년 동기 대비 10.6% 증가한 30조2천986억원으로 집계됐다. 판매 믹스 개선 효과와 환율 효과가 전체 물량 감소 영향을 상쇄하면서 매출액이 증가했다. 올해 1분기 원달러 평균 환율은 작년 같은 기간보다 8.2% 오른 1천205원이었다.

매출 원가율은 전년 동기보다 0.7%p 하락한 80.9%였다.

매출액 대비 판매비와 관리비 비율은 마케팅 비용 및 투자비 증가 등의 영향으로 전년 동기보다 0.4%p 오른 12.7%를 기록했다.

경상이익과 순이익은 각각 2조2천786억원, 1조7천774억원이었다.

현대차도 기아와 마찬가지로 판매량이 줄었다. 전년 동기보다 9.7% 줄어든 90만2천945대를 팔았다.

국내 시장에서는 반도체 공급 부족과 중국 상하이 봉쇄에 따른 부품 부족 영향 등으로 작년 대비 18.0% 빠진 15만2천98대를 팔았고, 해외에서도 역시 반도체 수급난에 따른 생산 차질 탓에 작년보다 7.8% 감소한 75만847대를 판매했다.

현대차는 이처럼 판매량 감소에도 영업이익과 매출에서 호조를 보인 배경으로 고급 브랜드 제네시스와 스포츠유틸리티차(SUV) 등 고부가가치 차량 중심의 판매 믹스 개선, 선진국 중심의 지역 믹스 개선, 우호적 환율 효과, 주요 시장의 낮은 재고 수준에 따른 인센티브 하락세 등을 꼽았다.

◇ 2분기 전망은 온도차…현대차 "불확실성 확대", 기아 "실적 더욱 개선"

양사의 올해 2분기 실적 전망은 다소 차이를 보였다.

중국의 주요 도시 봉쇄로 인한 부품 수급 불균형 현상의 지속과 러시아의 우크라아나 침공 사태로 인한 원자잿값 상승, 전 세계적 인플레이션 심화로 인한 구매력 저하 등 경영 불확실성이 양사에 모두 똑같이 적용되는 상황에서도 이날 기업설명회에서 두 회사의 2분기 전망을 보면 온도차가 확연했다.

역대 분기 최고 실적을 경신한 기아는 2분기 실적에서도 강한 자신감을 보였다.

기아는 2분기 실적 개선의 근거로 코로나19 팬데믹 종식, 다음달로 기대되는 반도체 수급 상황 완화, 중국 도시 봉쇄 및 우크라이나 사태의 제한적 영향 등을 꼽았다.

기아는 "공장 가동률을 최대화해 대기 수요를 빠르게 흡수하고 판매 확대를 추진할 계획"이라며 "부품 공급선 다변화, 가용 재고 및 물류 효율성 극대화 등으로 대기 수요 해소에 나서는 한편 제품 및 트림 믹스를 계속 상향해 수익성을 극대화하겠다"고 밝혔다.

반면 현대차는 앞으로 어려운 경영환경이 계속될 것으로 전망하며 아직은 조심스러운 모습이다.

부품 수급 불균형 현상과 원자잿값 급등 등 글로벌 불확실성이 확대되는 상황, 환율 변동성 확대와 이에 따른 업체 간 경쟁 심화에 따른 마케팅 비용 상승 등을 경영 부담 요인으로 들었다.

그럼에도 올해 초 '2022년 연간 실적 가이던스' 발표 당시 제시한 올해 매출액 성장률(전년 대비 13∼14%) 및 영업이익률(5.5∼6.5%) 목표를 유지할 방침이다.

현대차 관계자는 "원자재 가격 상승 영향 본격화 및 지정학적 리스크 등으로 2분기에도 어려운 경영환경이 예상되지만, 연초 공개한 가이던스 달성을 위해 전사적인 노력을 다하겠다"고 말했다.

아울러 현대차와 기아 모두 앞으로 친환경차 시장에서 전기차 판매가 급격히 확대될 것으로 예상하면서 전기차 판매 및 수익성 확대에 집중하겠다고 강조했다.

min22@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스