"주택 관련 대출자, 대내외 충격에 취약…소비위축도 뚜렷"

한은 "DSR·LTI 높아 소득감소·금리상승 시 타격"

(서울=연합뉴스) 신호경 기자 = 주택 관련 대출자들이 소득 감소, 금리 상승 등의 대내외 충격에 취약하다는 분석이 나왔다.

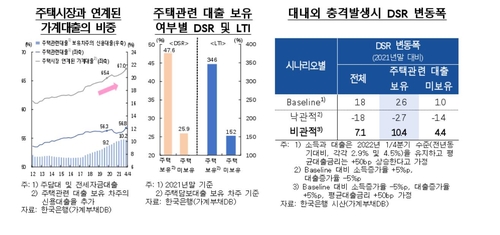

한국은행이 22일 발표한 '금융안정 보고서'에 따르면 주택 관련 대출(주택담보대출·전세자금대출) 차주의 대출 잔액은 작년 말 현재 전체 가계대출의 67%를 차지한다.

아울러 주택 대출 보유 가구의 총부채원리금상환비율(DSR)과 소득대비가계대출비율(LTI)은 각 42.2%, 241.8%로 주택 대출이 없는 가구(32.0%·200.8%)를 크게 웃돈다.

이에 따라 소득이 줄고 대출 금리가 오르는 등의 대내외 거시경제 충격이 커지면 주택 대출 보유자의 채무 상환 부담이 상대적으로 크게 늘어날 것으로 예상됐다.

소득과 대출 증가율이 올해 1분기 수준을 유지하고 평균 대출금리가 0.5%포인트(p) 오르는 기본 시나리오에서는 주택 관련 대출 보유자의 DSR이 2021년 말보다 2.6%포인트 오르는 데 그쳤다.

하지만 소득 증가율이 5%포인트 낮아지고 대출 증가율은 5%포인트 오른 상태에서 금리까지 0.5%포인트 상승하는 '비관적' 시나리오에서는 주택 대출 보유자의 DSR은 10.4%포인트나 뛰었다. 미보유 대출자(4.4%포인트)의 2배를 웃도는 상승 폭이다.

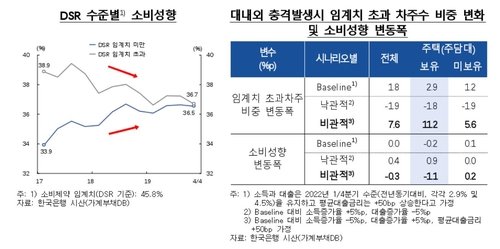

주택 대출 보유자의 소비성향(소득대비 소비 비율)은 비관적 시나리오에서 1.1%포인트 떨어질 것으로 분석됐다. 소비를 줄일 정도로 DSR이 높아진 가구(소비제약 임계치에 이른 가구)의 비중이 11.2%포인트나 늘어나기 때문이다.

한은은 보고서에서 "DSR이 높은 상황에서 소비 축소, 자산 매도, 추가 차입 등을 통해서도 대출 원리금을 상환하지 못할 경우 대출 부실로 전이될 수 있다"며 "기존 대출의 점진적 축소 방안을 마련하고, 신용대출·일시상환 방식 대출의 만기가 도래하면 분할상환이나 일부 상환을 유도하는 등 미시적 위험 관리 노력도 병행해야 한다"고 조언했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

한은 "DSR·LTI 높아 소득감소·금리상승 시 타격"

(서울=연합뉴스) 신호경 기자 = 주택 관련 대출자들이 소득 감소, 금리 상승 등의 대내외 충격에 취약하다는 분석이 나왔다.

한국은행이 22일 발표한 '금융안정 보고서'에 따르면 주택 관련 대출(주택담보대출·전세자금대출) 차주의 대출 잔액은 작년 말 현재 전체 가계대출의 67%를 차지한다.

아울러 주택 대출 보유 가구의 총부채원리금상환비율(DSR)과 소득대비가계대출비율(LTI)은 각 42.2%, 241.8%로 주택 대출이 없는 가구(32.0%·200.8%)를 크게 웃돈다.

이에 따라 소득이 줄고 대출 금리가 오르는 등의 대내외 거시경제 충격이 커지면 주택 대출 보유자의 채무 상환 부담이 상대적으로 크게 늘어날 것으로 예상됐다.

소득과 대출 증가율이 올해 1분기 수준을 유지하고 평균 대출금리가 0.5%포인트(p) 오르는 기본 시나리오에서는 주택 관련 대출 보유자의 DSR이 2021년 말보다 2.6%포인트 오르는 데 그쳤다.

하지만 소득 증가율이 5%포인트 낮아지고 대출 증가율은 5%포인트 오른 상태에서 금리까지 0.5%포인트 상승하는 '비관적' 시나리오에서는 주택 대출 보유자의 DSR은 10.4%포인트나 뛰었다. 미보유 대출자(4.4%포인트)의 2배를 웃도는 상승 폭이다.

주택 대출 보유자의 소비성향(소득대비 소비 비율)은 비관적 시나리오에서 1.1%포인트 떨어질 것으로 분석됐다. 소비를 줄일 정도로 DSR이 높아진 가구(소비제약 임계치에 이른 가구)의 비중이 11.2%포인트나 늘어나기 때문이다.

한은은 보고서에서 "DSR이 높은 상황에서 소비 축소, 자산 매도, 추가 차입 등을 통해서도 대출 원리금을 상환하지 못할 경우 대출 부실로 전이될 수 있다"며 "기존 대출의 점진적 축소 방안을 마련하고, 신용대출·일시상환 방식 대출의 만기가 도래하면 분할상환이나 일부 상환을 유도하는 등 미시적 위험 관리 노력도 병행해야 한다"고 조언했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스