조세연 "간이과세제도 확대 신중해야…의사결정 왜곡 가능성"

(세종=연합뉴스) 박원희 기자 = 소규모 개인사업자의 납세 편의를 위한 간이과세제도가 사업자의 의사 결정을 왜곡할 수 있다며 제도 확대 적용에 신중해야 한다는 제언이 나왔다.

한국조세재정연구원은 30일 발간한 '조세재정브리프'에서 간이과세제도와 사업자들의 행태 변화를 분석한 결과 사업자들이 세 부담 경감 유인에 반응해 효율적인 의사 결정을 왜곡할 가능성이 있다고 지적했다.

간이과세제도는 영세 사업자의 세금 납부 편의를 돕고 세제상 혜택을 제공하는 취지로 통상 표준 부가가치세율보다 낮은 세율을 적용한다.

지난해부터 적용 기준이 직전 연도 공급대가(매출) 4천800만원에서 8천만원으로 상향 조정됐다.

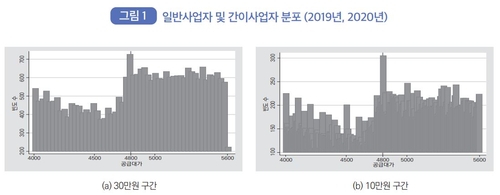

조세연이 제도 개편 전인 2019∼2020년 공급대가가 4천만원에서 5천600만원인 사업자 대표 표본의 귀속 신고자료를 분석한 결과 적용 기준인 공급대가 4천800만원 근방에서 사업자들이 집중적으로 분포한 것으로 나타났다.

이는 사업자들의 세 부담과 관련이 있을 것으로 추정됐다. 실제 기준금액 주변에 있는 일반사업자와 간이사업자 간의 납부세액에서 차이가 났다.

반면 일반사업자와 간이사업자 간의 납부세액 차이가 작을 때는 집군 현상이 관찰되지 않았다.

세 부담을 낮추기 위해 기준금액을 맞추는 쪽으로 매출 등을 인위적으로 조정했을 가능성이 있다는 게 조세연의 분석이다.

특히 사업체 업력이 오래될수록, 사업체가 서울 등 대도시에 있을수록 집군 현상이 뚜렷하게 관찰됐다.

정다운 조세연 부연구위원은 "사업체의 업력이 오래되고 대도시에 있는 사업자들은 세무회계 서비스에 대한 접근 비용이 상대적으로 낮다는 점과 연결될 수 있다"고 분석했다.

정 연구원은 "간이과세제도는 실질적으로 세 부담 경감의 목적도 포함하며 이에 따라 사업자들은 이러한 유인에 반응하고자 효율적인 의사 결정을 왜곡할 가능성이 존재한다"며 "제도의 지나친 확대 적용은 주의할 필요가 있다"고 밝혔다.

encounter24@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(세종=연합뉴스) 박원희 기자 = 소규모 개인사업자의 납세 편의를 위한 간이과세제도가 사업자의 의사 결정을 왜곡할 수 있다며 제도 확대 적용에 신중해야 한다는 제언이 나왔다.

한국조세재정연구원은 30일 발간한 '조세재정브리프'에서 간이과세제도와 사업자들의 행태 변화를 분석한 결과 사업자들이 세 부담 경감 유인에 반응해 효율적인 의사 결정을 왜곡할 가능성이 있다고 지적했다.

간이과세제도는 영세 사업자의 세금 납부 편의를 돕고 세제상 혜택을 제공하는 취지로 통상 표준 부가가치세율보다 낮은 세율을 적용한다.

지난해부터 적용 기준이 직전 연도 공급대가(매출) 4천800만원에서 8천만원으로 상향 조정됐다.

조세연이 제도 개편 전인 2019∼2020년 공급대가가 4천만원에서 5천600만원인 사업자 대표 표본의 귀속 신고자료를 분석한 결과 적용 기준인 공급대가 4천800만원 근방에서 사업자들이 집중적으로 분포한 것으로 나타났다.

이는 사업자들의 세 부담과 관련이 있을 것으로 추정됐다. 실제 기준금액 주변에 있는 일반사업자와 간이사업자 간의 납부세액에서 차이가 났다.

반면 일반사업자와 간이사업자 간의 납부세액 차이가 작을 때는 집군 현상이 관찰되지 않았다.

세 부담을 낮추기 위해 기준금액을 맞추는 쪽으로 매출 등을 인위적으로 조정했을 가능성이 있다는 게 조세연의 분석이다.

특히 사업체 업력이 오래될수록, 사업체가 서울 등 대도시에 있을수록 집군 현상이 뚜렷하게 관찰됐다.

정다운 조세연 부연구위원은 "사업체의 업력이 오래되고 대도시에 있는 사업자들은 세무회계 서비스에 대한 접근 비용이 상대적으로 낮다는 점과 연결될 수 있다"고 분석했다.

정 연구원은 "간이과세제도는 실질적으로 세 부담 경감의 목적도 포함하며 이에 따라 사업자들은 이러한 유인에 반응하고자 효율적인 의사 결정을 왜곡할 가능성이 존재한다"며 "제도의 지나친 확대 적용은 주의할 필요가 있다"고 밝혔다.

encounter24@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스