삼성전자 3분기 영업익 31.7% 급감한 10조8천억원…반도체 한파(종합)

3년 만에 전년 분기 대비 역성장…매출은 2.7% 늘어난 76조원

증권가 전망치도 하회…4분기 전망도 밝지 않아

(서울=연합뉴스) 장하나 기자 = 삼성전자[005930]가 올해 3분기에 11조원을 밑도는 수준의 영업이익을 올려 약 3년 만에 전년 분기 대비 역성장을 기록했다.

글로벌 경기 침체에 따른 수요 위축과 메모리 가격 하락세로 반도체 업황이 악화된 영향인 것으로 분석된다.

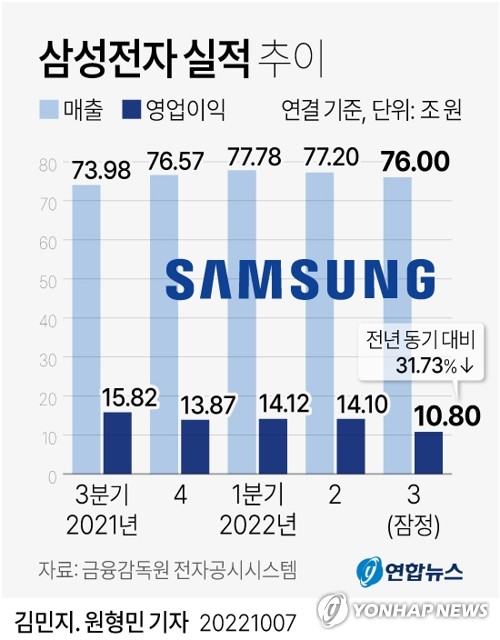

삼성전자는 올해 3분기 연결 기준 잠정 실적을 집계한 결과 매출 76조원, 영업이익 10조8천억원을 기록했다고 7일 공시했다.

작년 3분기 대비 매출은 2.73% 증가한 반면, 영업이익은 31.73%나 감소했다.

삼성전자는 작년 3분기에 분기 매출 첫 70조원을 돌파한 뒤 올해 1분기까지 3개 분기 연속 역대 최고 매출 행진을 이어왔으나 2분기에 77조2천억원으로 소폭 감소한 데 이어 3분기에도 76조원으로 줄었다.

영업이익은 2019년 4분기 이후 약 3년 만에 전년 분기 대비 역성장을 기록했다.

이는 증권가 전망치도 크게 밑도는 수준이다.

연합인포맥스가 최근 1개월내 보고서를 낸 증권사 18곳의 실적 전망치(컨센서스)를 집계한 결과 삼성전자의 3분기 연결 기준 매출은 작년 동기 대비 5.8% 증가한 78조2천억원, 영업이익은 25.6% 감소한 11조7천억원으로 예측됐다.

3개월 전만 해도 삼성전자의 3분기 영업이익 전망치가 16조원 안팎이었던 점을 고려하면 시장의 눈높이는 이미 낮아진 상태다.

코로나19 특수가 사라진데다 고물가와 고금리로 인한 정보기술(IT) 세트 수요가 위축됐고, 실적을 이끌던 메모리 반도체도 부진하기 때문이다.

이날 부문별 세부 실적은 공개되지 않았지만 증권가에서는 삼성전자가 반도체 부문에서 직전 분기 대비 30%가량 감소한 6조원 안팎의 영업이익을 내는 데 그친 것으로 추정했다.

메모리반도체의 경우 서버용은 고객사 재고 조정 영향이 예상보다 컸고 모바일과 PC 등 소비자용은 수요 둔화에 따라 부진한 것으로 보인다.

송명섭 하이투자증권 연구원은 "D램과 낸드 부문에서 15%의 평균판매단가(ASP) 하락이 나타나는 가운데 출하 증가율이 당초 가이던스를 크게 밑도는 -7%, -4%를 기록할 것으로 예상된다"고 말했다.

김운호 IBK투자증권 연구원은 "(반도체) 수요가 부진해서 가격 하락에도 고객이 반응하고 있지 않다는 점이 문제"라며 "서버에서 모바일로 수요 부진이 확산하고 있다"고 진단했다.

신한투자증권은 사업부별 영업이익을 반도체 6조원, 모바일경험(MX) 3조원, 디스플레이(DP) 1조9천억원, 소비자가전(CE) 3천억원으로 추정했다.

최도연 신한투자증권 이사는 "스마트폰, PC, TV 등 세트 수요 하락 속도가 매우 빠르다"며 "반도체 주문 축소 속도는 더 빨라 재고 부담에 의한 주문 축소 폭이 상당히 큰 것으로 해석된다"고 말했다.

신제품 출시 효과가 예상됐던 MX 부문은 달러 강세에도 비교적 양호한 실적을 거둔 것으로 보인다.

3분기 스마트폰 출하는 당초 2분기 대비 10% 이상 물량 증가가 가능할 것으로 기대됐으나 증가폭은 이보다 낮은 한자리 수준일 것으로 전망된다.

문제는 4분기 전망도 밝지 않다는 점이다.

삼성전자의 주력 제품군인 D램 가격 하락세는 가팔라질 전망이다. 대만의 시장조사업체 트렌드포스는 수요 위축에 과잉 재고가 맞물려 4분기 D램 가격이 15∼18% 하락할 것으로 내다봤다.

삼성전자 고위 관계자는 지난달 28일 열린 직원 간담회에서 "올해 하반기 (반도체) 매출 가이던스를 4월 전망치보다 30% 가량 낮췄다"고 말했다. 하반기 반도체 매출 컨센서스가 67조원 수준이었던 점을 고려하면 46조원대로 눈높이가 낮춰진 셈이다.

hanajjang@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

3년 만에 전년 분기 대비 역성장…매출은 2.7% 늘어난 76조원

증권가 전망치도 하회…4분기 전망도 밝지 않아

(서울=연합뉴스) 장하나 기자 = 삼성전자[005930]가 올해 3분기에 11조원을 밑도는 수준의 영업이익을 올려 약 3년 만에 전년 분기 대비 역성장을 기록했다.

글로벌 경기 침체에 따른 수요 위축과 메모리 가격 하락세로 반도체 업황이 악화된 영향인 것으로 분석된다.

삼성전자는 올해 3분기 연결 기준 잠정 실적을 집계한 결과 매출 76조원, 영업이익 10조8천억원을 기록했다고 7일 공시했다.

작년 3분기 대비 매출은 2.73% 증가한 반면, 영업이익은 31.73%나 감소했다.

삼성전자는 작년 3분기에 분기 매출 첫 70조원을 돌파한 뒤 올해 1분기까지 3개 분기 연속 역대 최고 매출 행진을 이어왔으나 2분기에 77조2천억원으로 소폭 감소한 데 이어 3분기에도 76조원으로 줄었다.

영업이익은 2019년 4분기 이후 약 3년 만에 전년 분기 대비 역성장을 기록했다.

이는 증권가 전망치도 크게 밑도는 수준이다.

연합인포맥스가 최근 1개월내 보고서를 낸 증권사 18곳의 실적 전망치(컨센서스)를 집계한 결과 삼성전자의 3분기 연결 기준 매출은 작년 동기 대비 5.8% 증가한 78조2천억원, 영업이익은 25.6% 감소한 11조7천억원으로 예측됐다.

3개월 전만 해도 삼성전자의 3분기 영업이익 전망치가 16조원 안팎이었던 점을 고려하면 시장의 눈높이는 이미 낮아진 상태다.

코로나19 특수가 사라진데다 고물가와 고금리로 인한 정보기술(IT) 세트 수요가 위축됐고, 실적을 이끌던 메모리 반도체도 부진하기 때문이다.

이날 부문별 세부 실적은 공개되지 않았지만 증권가에서는 삼성전자가 반도체 부문에서 직전 분기 대비 30%가량 감소한 6조원 안팎의 영업이익을 내는 데 그친 것으로 추정했다.

메모리반도체의 경우 서버용은 고객사 재고 조정 영향이 예상보다 컸고 모바일과 PC 등 소비자용은 수요 둔화에 따라 부진한 것으로 보인다.

송명섭 하이투자증권 연구원은 "D램과 낸드 부문에서 15%의 평균판매단가(ASP) 하락이 나타나는 가운데 출하 증가율이 당초 가이던스를 크게 밑도는 -7%, -4%를 기록할 것으로 예상된다"고 말했다.

김운호 IBK투자증권 연구원은 "(반도체) 수요가 부진해서 가격 하락에도 고객이 반응하고 있지 않다는 점이 문제"라며 "서버에서 모바일로 수요 부진이 확산하고 있다"고 진단했다.

신한투자증권은 사업부별 영업이익을 반도체 6조원, 모바일경험(MX) 3조원, 디스플레이(DP) 1조9천억원, 소비자가전(CE) 3천억원으로 추정했다.

최도연 신한투자증권 이사는 "스마트폰, PC, TV 등 세트 수요 하락 속도가 매우 빠르다"며 "반도체 주문 축소 속도는 더 빨라 재고 부담에 의한 주문 축소 폭이 상당히 큰 것으로 해석된다"고 말했다.

신제품 출시 효과가 예상됐던 MX 부문은 달러 강세에도 비교적 양호한 실적을 거둔 것으로 보인다.

3분기 스마트폰 출하는 당초 2분기 대비 10% 이상 물량 증가가 가능할 것으로 기대됐으나 증가폭은 이보다 낮은 한자리 수준일 것으로 전망된다.

문제는 4분기 전망도 밝지 않다는 점이다.

삼성전자의 주력 제품군인 D램 가격 하락세는 가팔라질 전망이다. 대만의 시장조사업체 트렌드포스는 수요 위축에 과잉 재고가 맞물려 4분기 D램 가격이 15∼18% 하락할 것으로 내다봤다.

삼성전자 고위 관계자는 지난달 28일 열린 직원 간담회에서 "올해 하반기 (반도체) 매출 가이던스를 4월 전망치보다 30% 가량 낮췄다"고 말했다. 하반기 반도체 매출 컨센서스가 67조원 수준이었던 점을 고려하면 46조원대로 눈높이가 낮춰진 셈이다.

hanajjang@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스