1주택자가 시골집 1채 더 사면 양도세 비과세 가능…반대는 불가

농지 양도세 감면받으려면 8년이상 직접 농사짓고 소득 3천700만원 안돼야

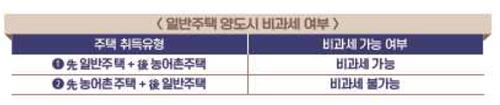

(세종=연합뉴스) 곽민서 기자 = 주택 1채를 보유한 사람이 농어촌 주택을 1채 더 취득한 후 기존 주택을 처분한다면 양도소득세 비과세 혜택을 받을 수 있다.

반면 농어촌 주택을 보유한 사람이 일반 주택 1채를 추가 취득할 경우는 비과세가 불가능하다.

국세청은 20일 이런 내용을 담은 '양도소득세 월간 질의 톱(top) 10'을 발표했다.

국세청에 따르면 1세대 1주택자가 농어촌 주택을 취득해 3년 이상 보유한 뒤 기존에 보유하던 주택을 양도하는 경우는 비과세 적용이 가능하다.

주택 양도 시 해당 농어촌 주택은 1세대의 소유 주택이 아닌 것으로 간주하기 때문이다.

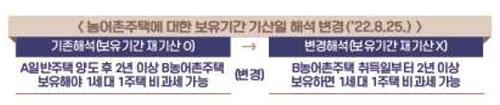

농어촌 주택 특례로 비과세 혜택을 받은 경우에도 양도세 비과세를 위한 주택 보유 기간을 채웠다면 나중에 시골집을 처분할 때 재차 비과세를 받을 수 있다.

가령 2018년 5월 일반 주택 1채를 취득한 A씨가 2020년 5월 농어촌 주택 1채를 추가 취득하고 2022년 9월 일반 주택을 양도한다면 A씨는 양도세 비과세 적용 대상이 된다.

이후 A씨가 남은 농어촌 주택을 추가 처분할 때 A씨의 주택 보유 기간은 1주택자가 된 2022년 9월부터가 아니라, 해당 주택을 취득한 2020년 5월부터 계산한다.

만약 A씨가 2024년 6월에 농어촌 주택을 처분한다면 A씨는 주택을 4년간 보유한 것이 되므로 역시 비과세 혜택을 받을 수 있다.

그러나 반대로 농어촌 주택을 보유한 상태에서 일반 주택을 취득하고 다시 이 주택을 양도하는 경우에는 양도세 비과세를 받을 수 없다.

별도 소득이 있는 사람이 농지를 양도할 때 양도세를 감면받으려면 8년 이상 직접 농사를 짓고, 연간 총급여가 3천700만원 미만이어야 한다.

예컨대 총급여가 3천700만원 이상인 직장인 B씨가 2008년 농지를 취득해 올해 처분할 계획이라면 B씨는 14년간 직접 농사를 지었다고 해도 양도세 감면 대상에서 제외된다.

이외 부모 등이 장기간 농사지은 땅을 물려받은 뒤 직접 경작하지 않고 양도할 경우에는 비사업용 토지로 보지 않는다.

농지를 취득한 후 직접 농사를 짓지 않는 등 토지 목적에 맞지 않는 비사업용 토지는 세제상 불이익을 받는데, 피상속인의 자경 농지를 물려받은 경우는 이런 어려움을 주지 않겠다는 취지다.

mskwak@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

농지 양도세 감면받으려면 8년이상 직접 농사짓고 소득 3천700만원 안돼야

(세종=연합뉴스) 곽민서 기자 = 주택 1채를 보유한 사람이 농어촌 주택을 1채 더 취득한 후 기존 주택을 처분한다면 양도소득세 비과세 혜택을 받을 수 있다.

반면 농어촌 주택을 보유한 사람이 일반 주택 1채를 추가 취득할 경우는 비과세가 불가능하다.

국세청은 20일 이런 내용을 담은 '양도소득세 월간 질의 톱(top) 10'을 발표했다.

국세청에 따르면 1세대 1주택자가 농어촌 주택을 취득해 3년 이상 보유한 뒤 기존에 보유하던 주택을 양도하는 경우는 비과세 적용이 가능하다.

주택 양도 시 해당 농어촌 주택은 1세대의 소유 주택이 아닌 것으로 간주하기 때문이다.

농어촌 주택 특례로 비과세 혜택을 받은 경우에도 양도세 비과세를 위한 주택 보유 기간을 채웠다면 나중에 시골집을 처분할 때 재차 비과세를 받을 수 있다.

가령 2018년 5월 일반 주택 1채를 취득한 A씨가 2020년 5월 농어촌 주택 1채를 추가 취득하고 2022년 9월 일반 주택을 양도한다면 A씨는 양도세 비과세 적용 대상이 된다.

이후 A씨가 남은 농어촌 주택을 추가 처분할 때 A씨의 주택 보유 기간은 1주택자가 된 2022년 9월부터가 아니라, 해당 주택을 취득한 2020년 5월부터 계산한다.

만약 A씨가 2024년 6월에 농어촌 주택을 처분한다면 A씨는 주택을 4년간 보유한 것이 되므로 역시 비과세 혜택을 받을 수 있다.

그러나 반대로 농어촌 주택을 보유한 상태에서 일반 주택을 취득하고 다시 이 주택을 양도하는 경우에는 양도세 비과세를 받을 수 없다.

별도 소득이 있는 사람이 농지를 양도할 때 양도세를 감면받으려면 8년 이상 직접 농사를 짓고, 연간 총급여가 3천700만원 미만이어야 한다.

예컨대 총급여가 3천700만원 이상인 직장인 B씨가 2008년 농지를 취득해 올해 처분할 계획이라면 B씨는 14년간 직접 농사를 지었다고 해도 양도세 감면 대상에서 제외된다.

이외 부모 등이 장기간 농사지은 땅을 물려받은 뒤 직접 경작하지 않고 양도할 경우에는 비사업용 토지로 보지 않는다.

농지를 취득한 후 직접 농사를 짓지 않는 등 토지 목적에 맞지 않는 비사업용 토지는 세제상 불이익을 받는데, 피상속인의 자경 농지를 물려받은 경우는 이런 어려움을 주지 않겠다는 취지다.

mskwak@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스