금감원 "해외채권 투자 시 환율변동 위험 고려해야"

'금융꿀팁'서 유의사항 소개…ISA·IRP 통해 채권 투자하면 절세 혜택

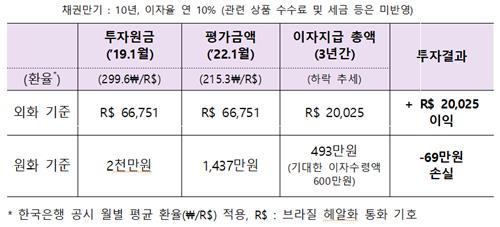

(서울=연합뉴스) 오지은 기자 = A씨는 연 10% 안팎의 이자를 매월 지급하는 해외국채에 투자했다가 환율 하락으로 되레 원금 손실을 겪었다.

금융감독원은 6일 '금융꿀팁 200선 - 채권투자 시 이것만은 꼭 알아두세요!'에서 A씨 사례를 소개하며 주의를 당부했다.

금감원은 A씨처럼 해외채권에 원화로 투자할 경우 원금과 이자가 동일하더라도 환율 변동에 의해 원화 기준 원금과 이자는 줄어들 수 있다고 설명했다.

예컨대 외화 기준 2019년 1월 평가금액과 2022년 1월 평가금액이 6만6천751헤알(브라질 통화)로 동일하고 3년간 2만25헤알을 이자로 받았더라도 원/헤알 환율이 299.6원에서 215.3원으로 하락하면 원화 기준 69만원 손실이 발생한다.

금감원은 해외채권 투자 시 발행국의 경제 상황이나 환율에 영향을 미칠 수 있는 요인을 고려해 투자해야 한다고 조언했다.

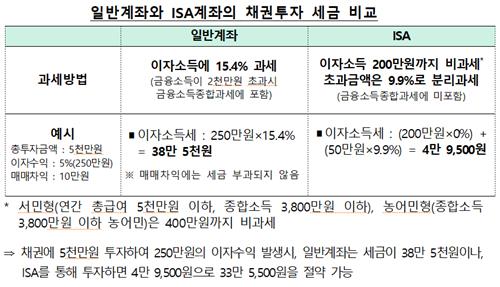

금감원은 또 개인종합자산관리계좌(ISA)와 개인형 퇴직연금(IRP)을 이용해 채권에 투자할 경우 절세 혜택을 받을 수 있다고 소개했다.

채권 이자소득에는 15.4%의 세금이 부과되는데 금융사의 중개형 ISA로 채권투자서비스를 이용하면 이자소득세를 절약할 수 있다.

예컨대 5천만원으로 250만원의 이자수익을 올리면 일반계좌의 경우 이자소득에 15.4%의 세율이 적용돼 이자소득세로 38만5천원을 내야 한다.

하지만 ISA의 경우 이자소득 200만원까지는 과세하지 않고 200만원 초과금액에 대해 9.9% 분리과세가 이뤄져 4만9천500원만 내면 된다.

또 일부 금융사는 IRP나 확정기여(DC)형 퇴직연금으로 채권투자서비스를 제공하는데 연간 900만원까지 세액공제 혜택을 받을 수 있다.

금감원은 주가연계파생결합사채(ELB) 투자 시 유의사항에 대해서도 안내했다.

ELB는 원리금지급형 상품이지만 예금자 보호대상이 아니고 투자금도 별도 예치의무가 없다.

이에 발행사(증권사)가 파산하는 경우 투자원금과 수익을 돌려받지 못할 위험이 있다는 설명이다.

또 주가에 비례해 수익률을 제공하고 주가가 내려가도 원금을 보장하는 ELB의 경우 주가 상승 한도가 있어 해당 한도를 한 번이라도 넘어가면 확정수익률(통상 0%)만 제공받게 된다.

가령 최초 평가일 기준 주가가 1만원인 상품의 상승 한도가 50%라면 만기까지 한 번이라도 주가가 1만5천원을 초과하면 확정수익률이 0%가 되는 식이다.

금감원은 또 만기매칭형펀드로 채권에 투자하는 경우 중도환매 시 환매대금의 3∼5%에 달하는 환매수수료를 부담할 수 있다고 설명했다.

금감원은 투자기간에 맞는 만기매칭형 펀드를 선택하고 환매수수료 수준을 확인한 뒤 투자해야 한다고 당부했다.

built@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

'금융꿀팁'서 유의사항 소개…ISA·IRP 통해 채권 투자하면 절세 혜택

(서울=연합뉴스) 오지은 기자 = A씨는 연 10% 안팎의 이자를 매월 지급하는 해외국채에 투자했다가 환율 하락으로 되레 원금 손실을 겪었다.

금융감독원은 6일 '금융꿀팁 200선 - 채권투자 시 이것만은 꼭 알아두세요!'에서 A씨 사례를 소개하며 주의를 당부했다.

금감원은 A씨처럼 해외채권에 원화로 투자할 경우 원금과 이자가 동일하더라도 환율 변동에 의해 원화 기준 원금과 이자는 줄어들 수 있다고 설명했다.

예컨대 외화 기준 2019년 1월 평가금액과 2022년 1월 평가금액이 6만6천751헤알(브라질 통화)로 동일하고 3년간 2만25헤알을 이자로 받았더라도 원/헤알 환율이 299.6원에서 215.3원으로 하락하면 원화 기준 69만원 손실이 발생한다.

금감원은 해외채권 투자 시 발행국의 경제 상황이나 환율에 영향을 미칠 수 있는 요인을 고려해 투자해야 한다고 조언했다.

금감원은 또 개인종합자산관리계좌(ISA)와 개인형 퇴직연금(IRP)을 이용해 채권에 투자할 경우 절세 혜택을 받을 수 있다고 소개했다.

채권 이자소득에는 15.4%의 세금이 부과되는데 금융사의 중개형 ISA로 채권투자서비스를 이용하면 이자소득세를 절약할 수 있다.

예컨대 5천만원으로 250만원의 이자수익을 올리면 일반계좌의 경우 이자소득에 15.4%의 세율이 적용돼 이자소득세로 38만5천원을 내야 한다.

하지만 ISA의 경우 이자소득 200만원까지는 과세하지 않고 200만원 초과금액에 대해 9.9% 분리과세가 이뤄져 4만9천500원만 내면 된다.

또 일부 금융사는 IRP나 확정기여(DC)형 퇴직연금으로 채권투자서비스를 제공하는데 연간 900만원까지 세액공제 혜택을 받을 수 있다.

금감원은 주가연계파생결합사채(ELB) 투자 시 유의사항에 대해서도 안내했다.

ELB는 원리금지급형 상품이지만 예금자 보호대상이 아니고 투자금도 별도 예치의무가 없다.

이에 발행사(증권사)가 파산하는 경우 투자원금과 수익을 돌려받지 못할 위험이 있다는 설명이다.

또 주가에 비례해 수익률을 제공하고 주가가 내려가도 원금을 보장하는 ELB의 경우 주가 상승 한도가 있어 해당 한도를 한 번이라도 넘어가면 확정수익률(통상 0%)만 제공받게 된다.

가령 최초 평가일 기준 주가가 1만원인 상품의 상승 한도가 50%라면 만기까지 한 번이라도 주가가 1만5천원을 초과하면 확정수익률이 0%가 되는 식이다.

금감원은 또 만기매칭형펀드로 채권에 투자하는 경우 중도환매 시 환매대금의 3∼5%에 달하는 환매수수료를 부담할 수 있다고 설명했다.

금감원은 투자기간에 맞는 만기매칭형 펀드를 선택하고 환매수수료 수준을 확인한 뒤 투자해야 한다고 당부했다.

built@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스