종목워치

매출증가 기대로 전고점 돌파…대규모 차입금은 불안 요소 종목워치

화장품업체 코스맥스의 주가 상승세가 멈출 줄 모른다. 하락장에서도 꿋꿋이 오름세를 이어가고 있다. 중국과 인도네시아 공장을 준공 및 인수하면서 해외매출 증대 기대감이 주가 상승을 견인하고 있다.

화장품업체 코스맥스의 주가 상승세가 멈출 줄 모른다. 하락장에서도 꿋꿋이 오름세를 이어가고 있다. 중국과 인도네시아 공장을 준공 및 인수하면서 해외매출 증대 기대감이 주가 상승을 견인하고 있다.

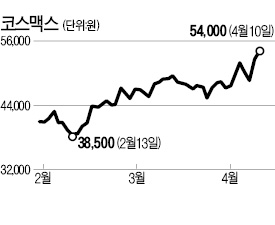

10일 유가증권시장에서 코스맥스는 전날보다 2.86% 오른 5만4000원에 거래를 마감했다. 장중 5만4900원까지 올라가며 지난해 11월8일 기록한 전고점(5만4400원)을 넘어서기도 했다.

코스맥스는 북한의 군사 도발 위협과 국내 경기침체 우려 등으로 국내 증시가 급락하기 시작한 이달 들어서도 꾸준한 상승세를 보이고 있다. 코스피지수는 지난 1일부터 10일까지 3.02% 떨어졌지만 코스맥스 주가는 같은 기간 14.16% 올랐다. 화장품 대장주인 아모레퍼시픽, LG생활건강이 같은 기간 6.34%와 4.44% 하락한 것과 대조적이다.

증권업계는 코스맥스의 안정적인 실적개선 기대감이 이 같은 차이를 만든 것으로 보고 있다. 코스맥스는 지난해 매출과 영업이익이 전년 대비 각각 28.1%와 55% 증가했다고 지난 2월 공시했다. 지난해 아모레퍼시픽의 영업이익은 2% 하락했고 LG생활건강의 영업이익은 4.47% 상승하는 데 그쳤다.

코스맥스의 강점은 해외매출이다. 이 회사는 지난해 매출의 18.7%(586억원)를 중국 시장에서 냈다. 지난 2월에는 인도 화장품 시장의 17%를 차지하는 인도 로레알 공장을 인수했고, 3월에는 중국 광저우 생산공장을 완공했다. KB투자증권에 따르면 코스맥스는 이런 공장 증설에 힘입어 올해 영업이익이 26.92% 증가할 전망이다.

다만 빠른 속도의 해외사업 확장에 따라 최대 500억원의 투자자금을 마련해야 하는 재무적 부담은 있다. 이화영 리딩투자증권 연구원은 “인도네시아와 미국 진출 비용을 포함해 400억~500억원의 차입금을 외부로부터 확보해야 하는데, 이 점이 코스맥스의 악재가 될 수 있다”고 말했다.

윤희은 기자 soul@hankyung.com

▶ 코스맥스, 네일 화장품 시장 진출한다…日 조인社와 기술 협력

▶ LG생건, 몬다비 와인화장품 출시

▶ 한국화장품·뷰티 디렉터 1년 공들인 첫 제품은 세안제

▶ "까다로운 한국여성이 랑콤 경쟁력의 비결"

▶ 서영필 에이블씨엔씨 대표 "미샤, 2017년 매출 1조 목표"

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

매출증가 기대로 전고점 돌파…대규모 차입금은 불안 요소 종목워치

화장품업체 코스맥스의 주가 상승세가 멈출 줄 모른다. 하락장에서도 꿋꿋이 오름세를 이어가고 있다. 중국과 인도네시아 공장을 준공 및 인수하면서 해외매출 증대 기대감이 주가 상승을 견인하고 있다.10일 유가증권시장에서 코스맥스는 전날보다 2.86% 오른 5만4000원에 거래를 마감했다. 장중 5만4900원까지 올라가며 지난해 11월8일 기록한 전고점(5만4400원)을 넘어서기도 했다.

코스맥스는 북한의 군사 도발 위협과 국내 경기침체 우려 등으로 국내 증시가 급락하기 시작한 이달 들어서도 꾸준한 상승세를 보이고 있다. 코스피지수는 지난 1일부터 10일까지 3.02% 떨어졌지만 코스맥스 주가는 같은 기간 14.16% 올랐다. 화장품 대장주인 아모레퍼시픽, LG생활건강이 같은 기간 6.34%와 4.44% 하락한 것과 대조적이다.

증권업계는 코스맥스의 안정적인 실적개선 기대감이 이 같은 차이를 만든 것으로 보고 있다. 코스맥스는 지난해 매출과 영업이익이 전년 대비 각각 28.1%와 55% 증가했다고 지난 2월 공시했다. 지난해 아모레퍼시픽의 영업이익은 2% 하락했고 LG생활건강의 영업이익은 4.47% 상승하는 데 그쳤다.

코스맥스의 강점은 해외매출이다. 이 회사는 지난해 매출의 18.7%(586억원)를 중국 시장에서 냈다. 지난 2월에는 인도 화장품 시장의 17%를 차지하는 인도 로레알 공장을 인수했고, 3월에는 중국 광저우 생산공장을 완공했다. KB투자증권에 따르면 코스맥스는 이런 공장 증설에 힘입어 올해 영업이익이 26.92% 증가할 전망이다.

다만 빠른 속도의 해외사업 확장에 따라 최대 500억원의 투자자금을 마련해야 하는 재무적 부담은 있다. 이화영 리딩투자증권 연구원은 “인도네시아와 미국 진출 비용을 포함해 400억~500억원의 차입금을 외부로부터 확보해야 하는데, 이 점이 코스맥스의 악재가 될 수 있다”고 말했다.

윤희은 기자 soul@hankyung.com

▶ 코스맥스, 네일 화장품 시장 진출한다…日 조인社와 기술 협력

▶ LG생건, 몬다비 와인화장품 출시

▶ 한국화장품·뷰티 디렉터 1년 공들인 첫 제품은 세안제

▶ "까다로운 한국여성이 랑콤 경쟁력의 비결"

▶ 서영필 에이블씨엔씨 대표 "미샤, 2017년 매출 1조 목표"

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

관련뉴스