수익·손익공유형 모기지 활용법

정부가 ‘8·28 전·월세 대책’에서 내놓은 수익·손익공유형 모기지(담보대출) 상품을 이용하면 전세보다 낮은 비용으로 집을 살 수 있다. 국토교통부 관계자는 “현재 매매가 대비 전세가 비율이 60%에 달하는 현실을 감안하면 집값의 40% 이상을 대출하는 이 모기지에 전세금을 보태 집을 장만할 수 있다”고 말했다. 기존 생애최초주택 구입자금 대출금리(연 2.6~3.4%)보다 싼 연 1~2%에 대출을 받을 수 있어 전세 수요자들이 관심을 가질 만하다.

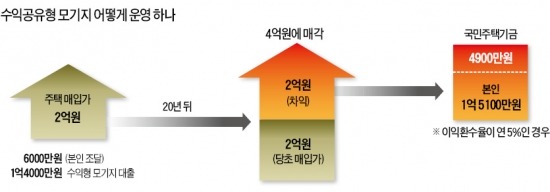

모기지는 수익공유형과 손익공유형 두 가지 유형이 있다. 나중에 집을 팔았을 때 차익이 났을 경우 수익공유형은 돈을 빌려준 기관(국민주택기금)과 수익만 나눠갖고 손실은 대출자가 다 부담하지만 손익공유형은 수익과 손실을 일정 부분 서로 분담하는 개념이다. 이 때문에 손익공유형의 대출이율은 수익공유형에 비해 높게 책정될 전망이다.

부부 합산 연소득 7000만원 이하 무주택자가 대상이며 생애최초주택 구입자만 가능하다. 소득은 원천징수영수증에 나오는 수당, 상여금을 포함한 과세표준액이 기준이다. 매입하려는 주택은 전용 85㎡ 이하이면서 값이 6억원 이하인 아파트(연립·단독주택 제외)여야 한다. 기존 아파트와 미분양 아파트만 해당하고 신규 분양 아파트는 안 된다. 지역별로는 수도권과 지방 6대 광역시 아파트가 대상이다.

최대 대출한도는 2억원이지만 집값의 70%(수익공유형)와 40%(손익공유형)까지만 빌려주기 때문에 2억원짜리 집을 산다면 각각 1억4000만원, 8000만원만 빌릴 수 있다. 여기에 대출을 연소득 4.5배 이내로 제한하기 때문에 연소득이 3000만원이라면 3억원짜리 집을 사도 1억3500만원까지 빌릴 수 있다. 담보인정비율(LTV)도 적용돼 다른 금융회사 대출금을 합쳐서 집값의 70%를 넘으면 더 빌릴 수 없다.

1가구 1주택자가 2년 이상 주택을 보유하면 양도세가 면제되기 때문에 차익에 대한 양도소득세도 걱정할 필요가 없다. 다만 2년 내에 판다면 양도세가 부과된다. 5년 이내에 집을 팔면 기간에 따라 연 0.9~1.8%(수익공유형), 1.5~2.3%(손익공유형) 상환 수수료를 내야 한다. 수익공유형은 20년 동안 원금과 이자(연 1.5%)를 갚아 나가다가 20년째 되면 집값을 평가해 일정 비율을 기금에서 가져간다.

20년 만기 동안 대출금을 다 갚을 수 있다면 집을 꼭 팔 필요는 없다. 20년 뒤에 대출금을 못 갚게 될 경우 집을 팔거나 일반대출로 전환, 국민주택기금이 근저당을 설정한다.

이 대출은 우리은행 전국 지점 중 일부 창구를 통해 신청할 수 있다. 10월부터 선착순으로 신청을 받아 심사를 거쳐 내년부터 대출을 해준다. 우선 3000가구에 대해서만 시범 사업을 한다.

이현일 기자 hiuneal@hankyung.com

▶[화제] "신기해서 난리" 주식용 네비게이션 드디어 등장

정부가 ‘8·28 전·월세 대책’에서 내놓은 수익·손익공유형 모기지(담보대출) 상품을 이용하면 전세보다 낮은 비용으로 집을 살 수 있다. 국토교통부 관계자는 “현재 매매가 대비 전세가 비율이 60%에 달하는 현실을 감안하면 집값의 40% 이상을 대출하는 이 모기지에 전세금을 보태 집을 장만할 수 있다”고 말했다. 기존 생애최초주택 구입자금 대출금리(연 2.6~3.4%)보다 싼 연 1~2%에 대출을 받을 수 있어 전세 수요자들이 관심을 가질 만하다.

모기지는 수익공유형과 손익공유형 두 가지 유형이 있다. 나중에 집을 팔았을 때 차익이 났을 경우 수익공유형은 돈을 빌려준 기관(국민주택기금)과 수익만 나눠갖고 손실은 대출자가 다 부담하지만 손익공유형은 수익과 손실을 일정 부분 서로 분담하는 개념이다. 이 때문에 손익공유형의 대출이율은 수익공유형에 비해 높게 책정될 전망이다.

부부 합산 연소득 7000만원 이하 무주택자가 대상이며 생애최초주택 구입자만 가능하다. 소득은 원천징수영수증에 나오는 수당, 상여금을 포함한 과세표준액이 기준이다. 매입하려는 주택은 전용 85㎡ 이하이면서 값이 6억원 이하인 아파트(연립·단독주택 제외)여야 한다. 기존 아파트와 미분양 아파트만 해당하고 신규 분양 아파트는 안 된다. 지역별로는 수도권과 지방 6대 광역시 아파트가 대상이다.

최대 대출한도는 2억원이지만 집값의 70%(수익공유형)와 40%(손익공유형)까지만 빌려주기 때문에 2억원짜리 집을 산다면 각각 1억4000만원, 8000만원만 빌릴 수 있다. 여기에 대출을 연소득 4.5배 이내로 제한하기 때문에 연소득이 3000만원이라면 3억원짜리 집을 사도 1억3500만원까지 빌릴 수 있다. 담보인정비율(LTV)도 적용돼 다른 금융회사 대출금을 합쳐서 집값의 70%를 넘으면 더 빌릴 수 없다.

1가구 1주택자가 2년 이상 주택을 보유하면 양도세가 면제되기 때문에 차익에 대한 양도소득세도 걱정할 필요가 없다. 다만 2년 내에 판다면 양도세가 부과된다. 5년 이내에 집을 팔면 기간에 따라 연 0.9~1.8%(수익공유형), 1.5~2.3%(손익공유형) 상환 수수료를 내야 한다. 수익공유형은 20년 동안 원금과 이자(연 1.5%)를 갚아 나가다가 20년째 되면 집값을 평가해 일정 비율을 기금에서 가져간다.

20년 만기 동안 대출금을 다 갚을 수 있다면 집을 꼭 팔 필요는 없다. 20년 뒤에 대출금을 못 갚게 될 경우 집을 팔거나 일반대출로 전환, 국민주택기금이 근저당을 설정한다.

이 대출은 우리은행 전국 지점 중 일부 창구를 통해 신청할 수 있다. 10월부터 선착순으로 신청을 받아 심사를 거쳐 내년부터 대출을 해준다. 우선 3000가구에 대해서만 시범 사업을 한다.

이현일 기자 hiuneal@hankyung.com

▶[화제] "신기해서 난리" 주식용 네비게이션 드디어 등장

관련기사

<li>비, 김태희 100억 빌라 소식 듣고 갑자기…</li>

<li>조영남, 청담동서 9000만원을 순식간에…</li>

<li>'대세女' 클라라, 잘 나가다 갑자기 '날벼락'</li>

<li>유이, '대기업 회장님'과 무슨 관계이길래…</li>

<li>"안마사가 아내 엉덩이를…" 중년男 '깜짝'</li>

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �