4분기 이익 추정치 상향 종목

운송株, 유가 하락 수혜 전망

증권株, 저금리에 이익 증가

유틸리티株, 强달러 호재

화학·정유 계열사 있는 지주사

게임·미디어 등 서비스株 이익 ↓

[ 강지연 기자 ]

주춤했던 이익 추정치 하향 움직임이 재개되고 있다. 작년 4분기처럼 ‘어닝쇼크’ 기업이 쏟아질 정도는 아니다. 하지만 ‘우울한’ 4분기 실적 전망으로 투자 심리가 잔뜩 움츠러들 것이란 분석이다. 전문가들은 이런 상장사 분위기와 달리 이익 전망치가 꾸준히 높아지는 종목들로 투자 대상을 좁히라고 조언했다.

○지주사·게임주 이익 추정치↓

26일 금융정보업체 에프앤가이드에 따르면 추정치가 존재하는 유가증권시장 155개 종목의 4분기 영업이익 합계는 총 27조2994억원으로, 지난달 말의 27조5346억원에 비해 0.85% 줄어들었다. 이달 들어 보합 수준에서 안정된 흐름을 보이던 추정치가 지난주 이후 다시 낮아진 데 따른 결과다.

내년 1분기라고 뾰족한 답이 있는 게 아니다. 1분기 실적 전망치가 존재하는 유가증권시장 141개사의 영업이익은 29조6537억원으로, 지난달 말(29조6153억원)과 엇비슷했다.

국제유가 하락 등 대외 불안 요인이 늘어나면서 연말 소비시즌에 대한 기대가 줄고, 애널리스트들이 이를 본격적으로 추정치에 반영하기 시작했다는 분석이다. 전문가들은 실적 발표가 시작되는 내달 초까지 이 같은 하향 추세가 이어지면서 증시 반등에 걸림돌로 작용할 것으로 내다봤다.

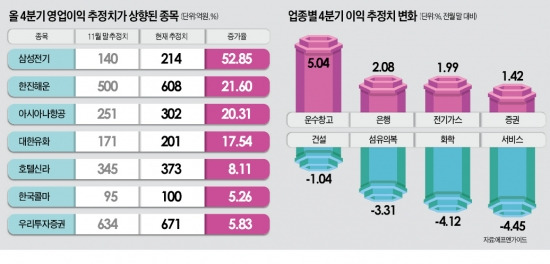

업종별로는 지주사·게임 미디어·내수소비재 등이 포함된 서비스 업종의 하향폭이 가장 컸다. 지난달 말 3조4768억원이던 서비스 업종의 영업이익 추정치 합계는 3조3222억원으로, 한 달여 만에 4.5% 줄었다. GS(-17.6%) NHN엔터테인먼트(-11.9%) 한진칼(-8.9%) SK(-8.3%) 등의 이익 추정치가 크게 낮아졌다. 지주사들은 유가 하락 직격탄을 맞은 정유 화학 계열사들의 실적 부진이 고스란히 반영됐고, 게임 인터넷주는 부풀려졌던 신작 및 신사업에 대한 기대감이 사그라진 때문이라고 전문가들은 설명했다.

○대피소는 운송·금융·유틸리티

해운·항공 등 운송주와 금융주, 유틸리티주는 4분기 어닝시즌 동안 그나마 주목해볼 만한 업종으로 꼽혔다. 운송주는 유가 하락, 금융주는 저금리 지속, 유틸리티주는 원·달러 환율 상승 등이 호재로 작용했다. 이달 들어 이익 추정치가 2~5% 상향 조정됐다. 이준희 우리투자증권 연구원은 “이들 업종의 경우 올 4분기뿐 아니라 내년 1분기까지 이익 개선세가 이어질 전망이라 어닝시즌 동안 상대적인 매력도가 돋보일 것”으로 내다봤다.

한진해운은 지난달 말 500억원이던 4분기 영업이익 전망치가 이달 들어 608억원으로 20% 넘게 상향 조정됐다. 160억원가량 적자를 볼 것으로 예상됐던 순이익도 113억원 규모의 흑자 전환이 가능할 것이란 분석이다.

한진해운의 내년 1분기 영업이익 전망치 평균도 지난달 말보다 70.7% 뛴 373억원으로 집계됐다. 아시아나항공의 4분기 영업이익 추정치 평균은 20.31%, 내년 1분기 영업이익 예상치는 48.45% 늘었다.

이준희 우리투자증권 연구원은 “올 4분기뿐 아니라 내년 1분기에도 이익이 늘어날 것으로 점쳐지는 종목들은 내년 초 실적 발표 시점을 기점으로 주가가 큰 폭으로 뛸 것”이라고 전망했다.

우리투자증권은 당초 634억원이던 영업이익 전망치가 671억원으로 늘었다.

실적이 부진할 것으로 예상되는 정보기술(IT) 내수업종 내에서도 이익 개선이 기대되는 종목들이 있다. 삼성전기는 시스템 대규모 직접회로(LSI) 사업의 매출 증가에 대한 기대가 커지면서 한 달 새 이익 전망치가 53% 상향 조정됐다. 컨센서스(평균 추정치)를 웃도는 양호한 실적을 낼 것이란 전망이 늘고 있다. LG디스플레이도 실적에 대한 기대가 커지고 있는 대표 IT주다. 이 밖에 호텔신라 한국콜마 KT 한국전력 등도 당초 예상보다 개선된 실적을 내놓을 것이란 전망이 많다.

강지연 기자 serew@hankyung.com

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한국경제신문, 무단 전재 및 재배포 금지 �

운송株, 유가 하락 수혜 전망

증권株, 저금리에 이익 증가

유틸리티株, 强달러 호재

화학·정유 계열사 있는 지주사

게임·미디어 등 서비스株 이익 ↓

[ 강지연 기자 ]

주춤했던 이익 추정치 하향 움직임이 재개되고 있다. 작년 4분기처럼 ‘어닝쇼크’ 기업이 쏟아질 정도는 아니다. 하지만 ‘우울한’ 4분기 실적 전망으로 투자 심리가 잔뜩 움츠러들 것이란 분석이다. 전문가들은 이런 상장사 분위기와 달리 이익 전망치가 꾸준히 높아지는 종목들로 투자 대상을 좁히라고 조언했다.

○지주사·게임주 이익 추정치↓

26일 금융정보업체 에프앤가이드에 따르면 추정치가 존재하는 유가증권시장 155개 종목의 4분기 영업이익 합계는 총 27조2994억원으로, 지난달 말의 27조5346억원에 비해 0.85% 줄어들었다. 이달 들어 보합 수준에서 안정된 흐름을 보이던 추정치가 지난주 이후 다시 낮아진 데 따른 결과다.

내년 1분기라고 뾰족한 답이 있는 게 아니다. 1분기 실적 전망치가 존재하는 유가증권시장 141개사의 영업이익은 29조6537억원으로, 지난달 말(29조6153억원)과 엇비슷했다.

국제유가 하락 등 대외 불안 요인이 늘어나면서 연말 소비시즌에 대한 기대가 줄고, 애널리스트들이 이를 본격적으로 추정치에 반영하기 시작했다는 분석이다. 전문가들은 실적 발표가 시작되는 내달 초까지 이 같은 하향 추세가 이어지면서 증시 반등에 걸림돌로 작용할 것으로 내다봤다.

업종별로는 지주사·게임 미디어·내수소비재 등이 포함된 서비스 업종의 하향폭이 가장 컸다. 지난달 말 3조4768억원이던 서비스 업종의 영업이익 추정치 합계는 3조3222억원으로, 한 달여 만에 4.5% 줄었다. GS(-17.6%) NHN엔터테인먼트(-11.9%) 한진칼(-8.9%) SK(-8.3%) 등의 이익 추정치가 크게 낮아졌다. 지주사들은 유가 하락 직격탄을 맞은 정유 화학 계열사들의 실적 부진이 고스란히 반영됐고, 게임 인터넷주는 부풀려졌던 신작 및 신사업에 대한 기대감이 사그라진 때문이라고 전문가들은 설명했다.

○대피소는 운송·금융·유틸리티

해운·항공 등 운송주와 금융주, 유틸리티주는 4분기 어닝시즌 동안 그나마 주목해볼 만한 업종으로 꼽혔다. 운송주는 유가 하락, 금융주는 저금리 지속, 유틸리티주는 원·달러 환율 상승 등이 호재로 작용했다. 이달 들어 이익 추정치가 2~5% 상향 조정됐다. 이준희 우리투자증권 연구원은 “이들 업종의 경우 올 4분기뿐 아니라 내년 1분기까지 이익 개선세가 이어질 전망이라 어닝시즌 동안 상대적인 매력도가 돋보일 것”으로 내다봤다.

한진해운은 지난달 말 500억원이던 4분기 영업이익 전망치가 이달 들어 608억원으로 20% 넘게 상향 조정됐다. 160억원가량 적자를 볼 것으로 예상됐던 순이익도 113억원 규모의 흑자 전환이 가능할 것이란 분석이다.

한진해운의 내년 1분기 영업이익 전망치 평균도 지난달 말보다 70.7% 뛴 373억원으로 집계됐다. 아시아나항공의 4분기 영업이익 추정치 평균은 20.31%, 내년 1분기 영업이익 예상치는 48.45% 늘었다.

이준희 우리투자증권 연구원은 “올 4분기뿐 아니라 내년 1분기에도 이익이 늘어날 것으로 점쳐지는 종목들은 내년 초 실적 발표 시점을 기점으로 주가가 큰 폭으로 뛸 것”이라고 전망했다.

우리투자증권은 당초 634억원이던 영업이익 전망치가 671억원으로 늘었다.

실적이 부진할 것으로 예상되는 정보기술(IT) 내수업종 내에서도 이익 개선이 기대되는 종목들이 있다. 삼성전기는 시스템 대규모 직접회로(LSI) 사업의 매출 증가에 대한 기대가 커지면서 한 달 새 이익 전망치가 53% 상향 조정됐다. 컨센서스(평균 추정치)를 웃도는 양호한 실적을 낼 것이란 전망이 늘고 있다. LG디스플레이도 실적에 대한 기대가 커지고 있는 대표 IT주다. 이 밖에 호텔신라 한국콜마 KT 한국전력 등도 당초 예상보다 개선된 실적을 내놓을 것이란 전망이 많다.

강지연 기자 serew@hankyung.com

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한국경제신문, 무단 전재 및 재배포 금지 �

관련뉴스