KB스마트폰예금 기본금리 年1.8%지만 우대혜택땐 최고 2.4%

친애저축銀·OK저축銀 등 제2금융권 상품도 주목

[ 박신영/이지훈/박한신 기자 ]

은행들의 정기예금 금리가 연 1%대 초·중반으로 줄줄이 인하되고 있다. 연 1%대 초·중반 이자율은 이자소득세(15.4%)를 떼고 나면 0.9%인 올해 물가상승률 예상치와 엇비슷한 수준이다. 실질금리가 사시상 제로(0)라는 얘기로, 이 경우 은행 예금은 더 이상 돈을 불리는 수단으로 보기 어려워진다.

그래도 발품을 팔면 각종 우대금리 혜택을 받았을 때 연 2% 이상 이자를 주는 정기예금도 일부 남아 있다. 은행들이 내놓은 예금 상품을 면밀히 비교해 선택하는 ‘금융 쇼핑’이 중요해진 시점이다.

◆남아 있는 2%대 정기예금

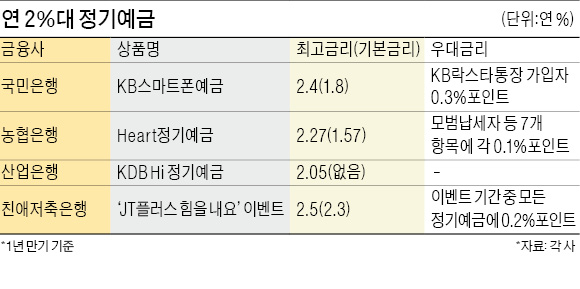

은행권에선 기본이율이 연 2%를 넘는 예금은 이제 찾기가 쉽지 않다. 다만 우대금리 항목을 잘 챙기면 연 2%대 중반까지 이자를 받을 수 있다. 한국은행이 기준금리를 연 1.5%까지 내린 뒤 은행들은 예금 금리를 묻는 소비자의 전화에 상품 금리가 더 떨어지기 전에 가입하라고 대답하고 있다.

국민은행의 모바일 전용 상품인 KB스마트폰예금은 기본이율이 연 1.80%에 불과하다. 하지만 친척이나 친구 등 다른 사람에게 가입을 추천했을 때 연 0.3%포인트, 또 KB락스타통장에 가입한 고객이 KB스마트폰예금에 가입하면 0.3%포인트를 얹어준다. 최고금리 연 2.4%까지 받을 수 있는 상품이다.

농협은행의 하트정기예금은 기본금리가 연 1.57%다. 이 상품도 우대금리를 적용하면 최고 연 2.27%까지 준다. 헌혈을 했거나 장기기증서약을 한 소비자, 국가·독립유공자, 다자녀가구 세대주 등은 항목별로 우대금리를 연 0.1%포인트씩 더 받을 수 있다.

정기적금 금리는 그나마 예금보다 높다. 국민은행의 KB창조금융적금은 기본금리가 연 1.90%다. 여기에다 창조경제타운 홈페이지에 회원가입하면 0.3%포인트 우대금리를 받는다. 창조아이디어를 등록하면 무조건 0.2%포인트를 더 받을 수 있다. 아이디어가 채택되면 0.5%포인트가 더 제공된다. 최고 연 3.1%까지 받을 수 있는 셈이지만 적금 상품인 만큼 연평균 수익률은 예금 상품 수준으로 떨어진다.

◆저축은행 등 2금융권 상품 주목

금융 소비자로부터 한때 외면받던 저축은행 예금에 대한 관심도 다시 늘고 있다. 그나마 이자를 더 받을 수 있는 예금이 있어서다. 5000만원까지는 예금자보호를 받을 수 있는 만큼 비교적 우량한 저축은행에 5000만원씩 나눠 정기예금에 가입하는 것이 좋다.

친애저축은행은 최대 연 2.5% 금리를 제공하는 ‘JT플러스 힘을 내요~ 대한민국’ 정기예금 이벤트를 지난 11일부터 진행 중이다. 모든 정기예금 상품에 대해 0.2%포인트 우대금리를 준다. 최초 가입금액은 10만원이고 이벤트 마감일은 정해지지 않았다. 조흥저축은행과 페퍼저축은행도 일반정기예금 상품에 대해 각각 연 2.62%와 2.57%의 금리를 주고 있다.

OK저축은행이 지난 1월 출시한 ‘OK쏴쏴 롱 정기예금’도 있다. 이 상품의 가입 기간은 36개월 이상 60개월 이하로 제한된다. 1인당 최소 가입금액은 10만원이지만 예치액 상한선은 없다. 기본금리는 연 2.2%(36개월)며 △36개월 초과~48개월 이하는 연 2.3% △48개월 초과~60개월 이하는 연 2.4%의 금리를 준다.

박신영/이지훈/박한신 기자 nyusos@hankyung.com

[한경스타워즈] 4개월만에 수익률 100% 기록한 투자 고수들의 열전!! (6/19일 마감)

[이슈] 30대 전업투자자 '20억원' 수익 낸 사연...그 비법을 들어봤더니

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한국경제신문, 무단 전재 및 재배포 금지

친애저축銀·OK저축銀 등 제2금융권 상품도 주목

[ 박신영/이지훈/박한신 기자 ]

은행들의 정기예금 금리가 연 1%대 초·중반으로 줄줄이 인하되고 있다. 연 1%대 초·중반 이자율은 이자소득세(15.4%)를 떼고 나면 0.9%인 올해 물가상승률 예상치와 엇비슷한 수준이다. 실질금리가 사시상 제로(0)라는 얘기로, 이 경우 은행 예금은 더 이상 돈을 불리는 수단으로 보기 어려워진다.

그래도 발품을 팔면 각종 우대금리 혜택을 받았을 때 연 2% 이상 이자를 주는 정기예금도 일부 남아 있다. 은행들이 내놓은 예금 상품을 면밀히 비교해 선택하는 ‘금융 쇼핑’이 중요해진 시점이다.

◆남아 있는 2%대 정기예금

은행권에선 기본이율이 연 2%를 넘는 예금은 이제 찾기가 쉽지 않다. 다만 우대금리 항목을 잘 챙기면 연 2%대 중반까지 이자를 받을 수 있다. 한국은행이 기준금리를 연 1.5%까지 내린 뒤 은행들은 예금 금리를 묻는 소비자의 전화에 상품 금리가 더 떨어지기 전에 가입하라고 대답하고 있다.

국민은행의 모바일 전용 상품인 KB스마트폰예금은 기본이율이 연 1.80%에 불과하다. 하지만 친척이나 친구 등 다른 사람에게 가입을 추천했을 때 연 0.3%포인트, 또 KB락스타통장에 가입한 고객이 KB스마트폰예금에 가입하면 0.3%포인트를 얹어준다. 최고금리 연 2.4%까지 받을 수 있는 상품이다.

농협은행의 하트정기예금은 기본금리가 연 1.57%다. 이 상품도 우대금리를 적용하면 최고 연 2.27%까지 준다. 헌혈을 했거나 장기기증서약을 한 소비자, 국가·독립유공자, 다자녀가구 세대주 등은 항목별로 우대금리를 연 0.1%포인트씩 더 받을 수 있다.

정기적금 금리는 그나마 예금보다 높다. 국민은행의 KB창조금융적금은 기본금리가 연 1.90%다. 여기에다 창조경제타운 홈페이지에 회원가입하면 0.3%포인트 우대금리를 받는다. 창조아이디어를 등록하면 무조건 0.2%포인트를 더 받을 수 있다. 아이디어가 채택되면 0.5%포인트가 더 제공된다. 최고 연 3.1%까지 받을 수 있는 셈이지만 적금 상품인 만큼 연평균 수익률은 예금 상품 수준으로 떨어진다.

◆저축은행 등 2금융권 상품 주목

금융 소비자로부터 한때 외면받던 저축은행 예금에 대한 관심도 다시 늘고 있다. 그나마 이자를 더 받을 수 있는 예금이 있어서다. 5000만원까지는 예금자보호를 받을 수 있는 만큼 비교적 우량한 저축은행에 5000만원씩 나눠 정기예금에 가입하는 것이 좋다.

친애저축은행은 최대 연 2.5% 금리를 제공하는 ‘JT플러스 힘을 내요~ 대한민국’ 정기예금 이벤트를 지난 11일부터 진행 중이다. 모든 정기예금 상품에 대해 0.2%포인트 우대금리를 준다. 최초 가입금액은 10만원이고 이벤트 마감일은 정해지지 않았다. 조흥저축은행과 페퍼저축은행도 일반정기예금 상품에 대해 각각 연 2.62%와 2.57%의 금리를 주고 있다.

OK저축은행이 지난 1월 출시한 ‘OK쏴쏴 롱 정기예금’도 있다. 이 상품의 가입 기간은 36개월 이상 60개월 이하로 제한된다. 1인당 최소 가입금액은 10만원이지만 예치액 상한선은 없다. 기본금리는 연 2.2%(36개월)며 △36개월 초과~48개월 이하는 연 2.3% △48개월 초과~60개월 이하는 연 2.4%의 금리를 준다.

박신영/이지훈/박한신 기자 nyusos@hankyung.com

[한경스타워즈] 4개월만에 수익률 100% 기록한 투자 고수들의 열전!! (6/19일 마감)

[이슈] 30대 전업투자자 '20억원' 수익 낸 사연...그 비법을 들어봤더니

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한국경제신문, 무단 전재 및 재배포 금지

관련뉴스