[ 민지혜 기자 ]  완성차 업체와 부품업체의 실적 전망이 엇갈리고 있다. 지난해 4분기 자동차 판매량보다 생산량 증가분이 많아 재고 부담이 커진 점이 완성차 업체의 수익성을 악화시키는 반면 완성차 생산량 증가로 부품업체는 실적 개선 효과를 누릴 것이라는 분석이 나오고 있다.

완성차 업체와 부품업체의 실적 전망이 엇갈리고 있다. 지난해 4분기 자동차 판매량보다 생산량 증가분이 많아 재고 부담이 커진 점이 완성차 업체의 수익성을 악화시키는 반면 완성차 생산량 증가로 부품업체는 실적 개선 효과를 누릴 것이라는 분석이 나오고 있다.

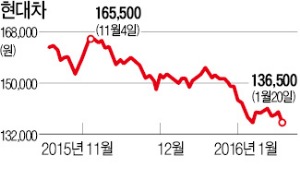

현대자동차는 20일 유가증권시장에서 전날보다 3500원(2.50%) 떨어진 13만6500원에 거래를 마쳤다. 기아차도 3.78% 하락한 4만7150원에 마감했다. 이 회사 주가가 4만7000원대까지 내려간 것은 지난해 8월28일(종가 4만7600원) 이후 약 5개월 만이다.

지난해 4분기 자동차 업체들의 실적이 예상보다 저조했다는 분석이 주가 하락의 주요 원인으로 꼽힌다. 하이투자증권은 현대차의 4분기 매출을 전년 동기보다 1.7% 증가한 23조9655억원으로, 영업이익은 전년보다 16.2% 감소한 1조5720억원으로 추정했다.

자동차 부품주에는 완성차 업체의 생산량 증가 자체가 호재로 작용하고 있다. 지난해 스포티지와 아반떼 K5 등 신차 출시에 따른 부품 생산량 증가분이 매출 상승을 이끌었다는 분석이다. 미래에셋증권은 현대모비스에 대해 지난해 4분기 중국 공장 가동률이 올라가면서 비용 절감 효과를 봤다며 ‘매수’ 의견과 함께 목표주가 28만원을 유지했다.

민지혜 기자 spop@hankyung.com

[한경닷컴 바로가기] [스내커] [슈퍼개미] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

완성차 업체와 부품업체의 실적 전망이 엇갈리고 있다. 지난해 4분기 자동차 판매량보다 생산량 증가분이 많아 재고 부담이 커진 점이 완성차 업체의 수익성을 악화시키는 반면 완성차 생산량 증가로 부품업체는 실적 개선 효과를 누릴 것이라는 분석이 나오고 있다.현대자동차는 20일 유가증권시장에서 전날보다 3500원(2.50%) 떨어진 13만6500원에 거래를 마쳤다. 기아차도 3.78% 하락한 4만7150원에 마감했다. 이 회사 주가가 4만7000원대까지 내려간 것은 지난해 8월28일(종가 4만7600원) 이후 약 5개월 만이다.

지난해 4분기 자동차 업체들의 실적이 예상보다 저조했다는 분석이 주가 하락의 주요 원인으로 꼽힌다. 하이투자증권은 현대차의 4분기 매출을 전년 동기보다 1.7% 증가한 23조9655억원으로, 영업이익은 전년보다 16.2% 감소한 1조5720억원으로 추정했다.

자동차 부품주에는 완성차 업체의 생산량 증가 자체가 호재로 작용하고 있다. 지난해 스포티지와 아반떼 K5 등 신차 출시에 따른 부품 생산량 증가분이 매출 상승을 이끌었다는 분석이다. 미래에셋증권은 현대모비스에 대해 지난해 4분기 중국 공장 가동률이 올라가면서 비용 절감 효과를 봤다며 ‘매수’ 의견과 함께 목표주가 28만원을 유지했다.

민지혜 기자 spop@hankyung.com

[한경닷컴 바로가기] [스내커] [슈퍼개미] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스