현대라이프·KB·흥국생명, 저금리에도 연 3% 보장

방카슈랑스 통해 공격 영업

"장기적으론 수익에 부담"

교보는 오히려 판매 줄여

[ 이지훈 기자 ] KB생명·흥국생명·현대라이프생명 등이 지난해 은행 창구에서 파는 보험을 뜻하는 방카슈랑스 채널을 통해 일시납 저축성보험 판매를 대폭 늘려 그 배경에 관심이 쏠리고 있다. 보험회사가 저축성보험 수입보험료를 늘리면 외형이 커지고 단기적으로는 수익성에도 도움이 된다. 그러나 저축성 보험료를 부채로 평가하는 새 보험회계기준(IFRS4 2단계)이 2020년께 도입될 예정이어서 재무건전성 확보에 어려움을 겪을 수 있다는 지적이 나온다.

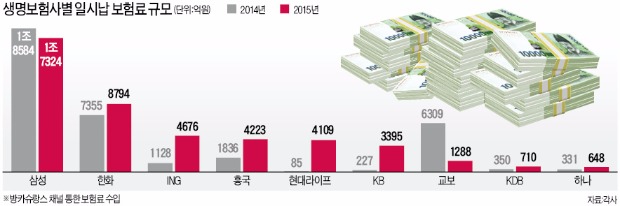

11일 생명보험업계에 따르면 지난해 현대라이프생명이 은행 창구에서 보험사 저축성보험 등을 판매하는 방카슈랑스를 통해 4109억원의 일시납 보험료를 거둬들인 것으로 나타났다. 2014년(85억원)과 비교해 4000억원 넘게 늘어난 규모다. KB생명의 지난해 방카슈랑스 일시납 보험료도 전년(227억원) 대비 3000억원 이상 증가한 3395억원에 달했다.

흥국생명도 연 2.8~3.1%의 높은 최저보증이율을 설정, 방카슈랑스 채널을 통해 일시납 저축성보험을 많이 판매한 것으로 나타났다. 2014년 1836억원이었던 이 회사의 일시납 저축성보험은 지난해 4223억원 규모로 급증했다. 동양·동부·KDB생명 등도 연 2% 후반대의 최저보증이율을 보장하며 저축성보험을 판매하고 있다.

보험업계에선 일부 보험사가 저축성보험 판매를 늘리는 배경을 두 가지로 해석한다. 중국 안방보험을 새 주인으로 맞은 동양생명, 대만 푸본생명을 2대 주주로 끌어들인 현대라이프생명 등은 회사 규모 키우기의 일환으로 저축성보험을 공격적으로 판매하고 있다는 게 업계 관측이다. 동양생명은 올해 1월에만 약 2700억원의 일시납 저축성보험을 판매했다.

회사 매각이 추진되고 있는 ING생명과 KDB생명 등은 외형을 불려 몸값을 더 받기 위한 전략으로 방카슈랑스 채널을 적극 활용하는 게 아니냐는 분석이 나온다. 이에 대해 ING생명 측은 “방카슈랑스 채널을 정상화하는 과정에서 일시납 보험료가 증가한 것일 뿐”이라고 설명했다.

저축성보험 판매를 늘린 보험사 측은 “2020년 새로운 보험회계기준 도입을 앞두고 건전성에 대한 우려가 나오는 것을 잘 알고 있다”며 “회사가 감당할 수 있는 범위에서 전략적으로 저축성보험 판매를 조절하고 있다”고 설명했다.

이와 달리 대형 보험사들은 IFRS4 2단계 도입에 대비하는 차원에서 일시납 저축성보험 판매를 줄이는 추세다. 교보생명은 2014년 6309억원에 달한 일시납 보험료를 지난해 1288억원까지 줄였다. 한 보험사 관계자는 “일시납 저축성 보험은 판매는 장기적으로 보험사 수익에 크게 도움이 되지 않는다”고 설명했다.

이지훈 기�?lizi@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

방카슈랑스 통해 공격 영업

"장기적으론 수익에 부담"

교보는 오히려 판매 줄여

[ 이지훈 기자 ] KB생명·흥국생명·현대라이프생명 등이 지난해 은행 창구에서 파는 보험을 뜻하는 방카슈랑스 채널을 통해 일시납 저축성보험 판매를 대폭 늘려 그 배경에 관심이 쏠리고 있다. 보험회사가 저축성보험 수입보험료를 늘리면 외형이 커지고 단기적으로는 수익성에도 도움이 된다. 그러나 저축성 보험료를 부채로 평가하는 새 보험회계기준(IFRS4 2단계)이 2020년께 도입될 예정이어서 재무건전성 확보에 어려움을 겪을 수 있다는 지적이 나온다.

11일 생명보험업계에 따르면 지난해 현대라이프생명이 은행 창구에서 보험사 저축성보험 등을 판매하는 방카슈랑스를 통해 4109억원의 일시납 보험료를 거둬들인 것으로 나타났다. 2014년(85억원)과 비교해 4000억원 넘게 늘어난 규모다. KB생명의 지난해 방카슈랑스 일시납 보험료도 전년(227억원) 대비 3000억원 이상 증가한 3395억원에 달했다.

흥국생명도 연 2.8~3.1%의 높은 최저보증이율을 설정, 방카슈랑스 채널을 통해 일시납 저축성보험을 많이 판매한 것으로 나타났다. 2014년 1836억원이었던 이 회사의 일시납 저축성보험은 지난해 4223억원 규모로 급증했다. 동양·동부·KDB생명 등도 연 2% 후반대의 최저보증이율을 보장하며 저축성보험을 판매하고 있다.

보험업계에선 일부 보험사가 저축성보험 판매를 늘리는 배경을 두 가지로 해석한다. 중국 안방보험을 새 주인으로 맞은 동양생명, 대만 푸본생명을 2대 주주로 끌어들인 현대라이프생명 등은 회사 규모 키우기의 일환으로 저축성보험을 공격적으로 판매하고 있다는 게 업계 관측이다. 동양생명은 올해 1월에만 약 2700억원의 일시납 저축성보험을 판매했다.

회사 매각이 추진되고 있는 ING생명과 KDB생명 등은 외형을 불려 몸값을 더 받기 위한 전략으로 방카슈랑스 채널을 적극 활용하는 게 아니냐는 분석이 나온다. 이에 대해 ING생명 측은 “방카슈랑스 채널을 정상화하는 과정에서 일시납 보험료가 증가한 것일 뿐”이라고 설명했다.

저축성보험 판매를 늘린 보험사 측은 “2020년 새로운 보험회계기준 도입을 앞두고 건전성에 대한 우려가 나오는 것을 잘 알고 있다”며 “회사가 감당할 수 있는 범위에서 전략적으로 저축성보험 판매를 조절하고 있다”고 설명했다.

이와 달리 대형 보험사들은 IFRS4 2단계 도입에 대비하는 차원에서 일시납 저축성보험 판매를 줄이는 추세다. 교보생명은 2014년 6309억원에 달한 일시납 보험료를 지난해 1288억원까지 줄였다. 한 보험사 관계자는 “일시납 저축성 보험은 판매는 장기적으로 보험사 수익에 크게 도움이 되지 않는다”고 설명했다.

이지훈 기�?lizi@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스