"저금리로 투자처 마땅찮아 기업가치 공격적으로 산정"

대우증권 매각 때보다 PBR 25% 높게 책정

'고가 인수' 설득력 없어

[ 좌동욱 / 김일규 기자 ] 당초 8000억원대로 알려졌던 현대상선의 현대증권 지분(22.56%) 인수 가격이 급등한 배경을 놓고 다양한 해석이 나오고 있다. 상대보다 높은 가격을 써내야 하는 경쟁입찰이라는 점 외에도 투자할 곳이 마땅치 않은 초저금리 시대에 기업가치를 보다 공격적으로 산정해야 한다는 논리 등이 작용했다는 관측이다.

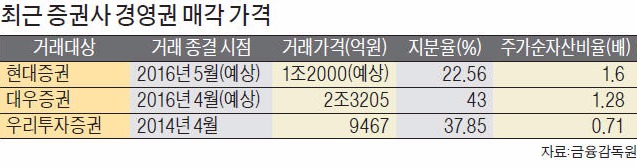

1일 금융당국과 현대그룹 등에 따르면 KB금융지주가 지난달 25일 현대증권 본입찰에서 써낸 인수 제안가격은 1조2000억원 안팎인 것으로 전해졌다. 이는 시장에 알려진 현대증권 인수가격(1조원)보다 20%가량 많은 금액이다. 본입찰 직전 시가 기준 현대증권의 지분가치 3580억원의 3.35배, 작년 말 기준 주가순자산비율(PBR) 1.6배 수준이다.

이는 최근 2년간 대형 증권사들의 매각 때 적용된 가격지표를 크게 웃도는 수준이다. 2014년 4월 NH농협금융지주가 우리투자증권(현재 NH투자증권)을 인수하면서 지급한 몸값은 9467억원으로 PBR로 따지면 0.71배 정도였다. 증권업계 2위였던 우리투자증권의 몸값이 현재 업계 5위 현대증권의 절반에 못 미치는 셈이다. 지난달 말 미래에셋그룹으로 인수가 확정된 대우증권의 인수가격은 2조3205억원으로 PBR 1.28배 수준이었다. 불과 약 3개월 시차를 두고 진행된 증권사의 가격이 1.28배에서 1.6배로 25%가량 뛴 것이다.

이 때문에 KB금융지주의 일부 주주들은 현대증권의 경영권 프리미엄이 과도하다는 지적도 제기하고 있다. 이럴 바에야 우리투자증권이나 대우증권 인수전에 뛰어들었을 때 더 공격적으로 인수가격을 써냈어야 했다는 주장이다. 하지만 매각자문사인 EY한영 관계자는 “경쟁사인 한국투자금융도 KB금융과 비슷한 가격을 써냈다”며 “고가 인수 논란은 설득력이 떨어진다”고 설명했다. 인수합병(M&A) 가격은 대상 기업의 가치뿐 아니라 경쟁사의 인수 의지를 종합해 결정된다는 논리다.

KB금융 측이 의외로 강한 ‘베팅’에 나선 것은 저성장·저금리 고착화로 은행들의 대출 마진이 지속적으로 떨어지고 있는 상황도 무관치 않다는 분석이다. 전통적 대출 시장에서 수익창출에 한계를 느낀 대형 시중은행으로선 자산관리와 투자은행(IB)에 강점이 있는 증권사에 프리미엄을 부여할 수밖에 없었을 것이라는 얘기다. M&A 시장에 마지막 남은 대형 증권사라는 현대증권의 희소성도 몸값을 끌어올린 주요 요인으로 지목된다.

다만 IB업계는 KB금융이 시장에서 현대증권 지분을 추가로 매입, 평균 인수 단가를 떨어뜨릴 것으로 예상하고 있다. 이번에 인수하는 현대증권 지분이 22.56%에 불과해 계열사 편입 조건(지분율 30%)을 맞추기 위해서는 자사주 매입 등을 통해 지분을 추가로 확보해야 하기 때문이다. 김수현 신한금융투자 �П맙坪?“현대증권 주가는 PBR 0.49배 수준으로 KB금융이 자사주 또는 시장에서 추가 지분을 매입하면 최종 인수 프리미엄은 지금보다 떨어질 것”이라고 말했다.

좌동욱/김일규 기자 leftking@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

대우증권 매각 때보다 PBR 25% 높게 책정

'고가 인수' 설득력 없어

[ 좌동욱 / 김일규 기자 ] 당초 8000억원대로 알려졌던 현대상선의 현대증권 지분(22.56%) 인수 가격이 급등한 배경을 놓고 다양한 해석이 나오고 있다. 상대보다 높은 가격을 써내야 하는 경쟁입찰이라는 점 외에도 투자할 곳이 마땅치 않은 초저금리 시대에 기업가치를 보다 공격적으로 산정해야 한다는 논리 등이 작용했다는 관측이다.

1일 금융당국과 현대그룹 등에 따르면 KB금융지주가 지난달 25일 현대증권 본입찰에서 써낸 인수 제안가격은 1조2000억원 안팎인 것으로 전해졌다. 이는 시장에 알려진 현대증권 인수가격(1조원)보다 20%가량 많은 금액이다. 본입찰 직전 시가 기준 현대증권의 지분가치 3580억원의 3.35배, 작년 말 기준 주가순자산비율(PBR) 1.6배 수준이다.

이는 최근 2년간 대형 증권사들의 매각 때 적용된 가격지표를 크게 웃도는 수준이다. 2014년 4월 NH농협금융지주가 우리투자증권(현재 NH투자증권)을 인수하면서 지급한 몸값은 9467억원으로 PBR로 따지면 0.71배 정도였다. 증권업계 2위였던 우리투자증권의 몸값이 현재 업계 5위 현대증권의 절반에 못 미치는 셈이다. 지난달 말 미래에셋그룹으로 인수가 확정된 대우증권의 인수가격은 2조3205억원으로 PBR 1.28배 수준이었다. 불과 약 3개월 시차를 두고 진행된 증권사의 가격이 1.28배에서 1.6배로 25%가량 뛴 것이다.

이 때문에 KB금융지주의 일부 주주들은 현대증권의 경영권 프리미엄이 과도하다는 지적도 제기하고 있다. 이럴 바에야 우리투자증권이나 대우증권 인수전에 뛰어들었을 때 더 공격적으로 인수가격을 써냈어야 했다는 주장이다. 하지만 매각자문사인 EY한영 관계자는 “경쟁사인 한국투자금융도 KB금융과 비슷한 가격을 써냈다”며 “고가 인수 논란은 설득력이 떨어진다”고 설명했다. 인수합병(M&A) 가격은 대상 기업의 가치뿐 아니라 경쟁사의 인수 의지를 종합해 결정된다는 논리다.

KB금융 측이 의외로 강한 ‘베팅’에 나선 것은 저성장·저금리 고착화로 은행들의 대출 마진이 지속적으로 떨어지고 있는 상황도 무관치 않다는 분석이다. 전통적 대출 시장에서 수익창출에 한계를 느낀 대형 시중은행으로선 자산관리와 투자은행(IB)에 강점이 있는 증권사에 프리미엄을 부여할 수밖에 없었을 것이라는 얘기다. M&A 시장에 마지막 남은 대형 증권사라는 현대증권의 희소성도 몸값을 끌어올린 주요 요인으로 지목된다.

다만 IB업계는 KB금융이 시장에서 현대증권 지분을 추가로 매입, 평균 인수 단가를 떨어뜨릴 것으로 예상하고 있다. 이번에 인수하는 현대증권 지분이 22.56%에 불과해 계열사 편입 조건(지분율 30%)을 맞추기 위해서는 자사주 매입 등을 통해 지분을 추가로 확보해야 하기 때문이다. 김수현 신한금융투자 �П맙坪?“현대증권 주가는 PBR 0.49배 수준으로 KB금융이 자사주 또는 시장에서 추가 지분을 매입하면 최종 인수 프리미엄은 지금보다 떨어질 것”이라고 말했다.

좌동욱/김일규 기자 leftking@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

관련뉴스