공매도와의 전쟁

작년 주도주 부상하며 주가 급등…PER 30배 넘으며 공매도 먹잇감

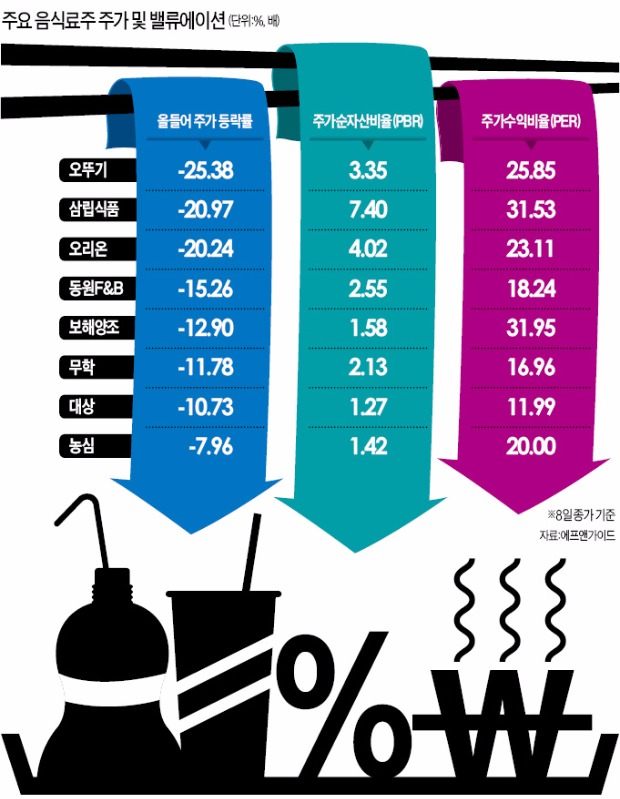

오뚜기·오리온 올 20% 넘게 하락…100만원 넘던 '황제주' 자리 반납

설탕과의 전쟁

정부의 '설탕 줄이기'도 걸림돌…"식품업체 원가부담 늘어날 것"

증권사들 일제히 목표주가 내려

[ 김익환 기자 ] 안전자산으로 각광받으며 몸값이 올랐던 음식료주가 올 들어 내리막길을 걷고 있다. 상대적으로 주가가 고평가됐다는 분석에 투자자들이 잇따라 ‘팔자’에 나섰고 공매도 물량도 몰렸기 때문이다. 여기에 정부가 ‘설탕과의 전쟁’ 계획을 발표한 것이 또 하나의 악재로 작용하고 있다. 엎친 데 덮친 격이다.

◆고평가 논란에 줄줄이 하락

오리온은 8일 유가증권시장에서 전날보다 2.11% 내린 93만원에 마감했다. 이 회사 주가는 올 들어 이날까지 20.24% 하락했다. 작년 장중 한때 주가가 138만5000원까지 치솟았지만 황제주(주가 100만원 이상 고액주) 자리마저 반납했다.

오뚜기(-25.38%) 삼립식품(-20.97%) 동원F&B(-15.26%) 보해양조(-12.9%) 대상(-10.73%) 등도 올 들어 10~20% 하락했다. 음식료주는 꾸준한 실적을 내는 내수 방어주로 떠오르며 작년 증시 주도주로 부상했다. 지난해 8월13일 장중에 오뚜기(146만6000원)와 삼립식품(41만5000원)이 나란히 사상 최고가를 갈아치우기도 했다.

이 과정에서 음식료주에 대한 ‘고평가’ 논란이 일었다. 금융정보업체 에프앤가이드에 따르면 작년 말 음식료주 주가수익비율(PER)은 31.12배에 달했다. 같은 기간 코스피지수 평균 PER이 13.5배였다는 점을 감안하면 충분히 그럴 만했다. 특히 삼립식품은 작년 한때 12개월 선행 PER이 60배에 달했다.

한국희 NH투자증권 연구원은 “최근 음식료주가 부진한 것은 실적 호전 모멘텀을 찾기 어렵고 고PER에 대한 부담으로 기관투자가들이 매도세를 강화했기 때문”이라며 “올 들어 조정을 받고 있지만 여전히 밸류에이션(실적 대비 주가 수준)이 높은 수준”이라고 말했다. 현재 음식료업종의 평균 PER은 28.3배에 이른다.

◆공매도 표적된 음식료주

공매도 물량이 몰린 것도 낙폭을 키운 원인으로 분석된다. 최근 석 달 새(1월7일~4월7일) 전체 주식 거래량에서 공매도 거래량이 차지하는 비중이 큰 상위 종목은 대부분 음식료주였다. 오뚜기(공매도 비중 19.14%) 오리온(15.33%) 삼립식품(15.31%) 무학(9.6%) 대상(9.16%) 등이 공매도 세력의 표적이 됐다. 공매도 물량이 몰린다는 것은 그만큼 주가에 ‘거품’이 끼었다고 판단한 투자자가 많다는 의미로 해석된다.

정부가 지난 7일 설탕 과다 섭취를 줄이기 위해 발표한 ‘당류 저감 종합계획’도 주가 회복의 걸림돌로 떠올랐다. 식품업계 관계자는 “단맛을 내기 위해 설탕보다 비싼 천연 감미료 등의 사용을 늘릴 가능성이 높다”며 “식품업체의 생산 원가 부담이 가중될 것”이라고 말했다.

증권사들은 음식료주가 급락하자 일제히 목표주가 등을 내리고 있다. 오리온의 목표주가 컨센서스(증권사 추정치 평균)는 3개월 전 141만625원에서 지난 7일 131만5294원으로 6.75% 낮아졌다. PER은 3개월 전 28.14배에서 23.11배로 하락했다. 같은 기간 삼립식품 목표주가도 39만원에서 35만원으로 떨어졌다. 개인투자자들은 “증권사들이 뒷북 대응에 나선다”고 볼멘소리를 내고 있다. 상당수 증권사가 ‘고평가’ 논란이 불거진 지난해 하반기에 오히려 음식료주 목표주가를 올렸기 때문이다.

김익환 기자 lovepen@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

작년 주도주 부상하며 주가 급등…PER 30배 넘으며 공매도 먹잇감

오뚜기·오리온 올 20% 넘게 하락…100만원 넘던 '황제주' 자리 반납

설탕과의 전쟁

정부의 '설탕 줄이기'도 걸림돌…"식품업체 원가부담 늘어날 것"

증권사들 일제히 목표주가 내려

[ 김익환 기자 ] 안전자산으로 각광받으며 몸값이 올랐던 음식료주가 올 들어 내리막길을 걷고 있다. 상대적으로 주가가 고평가됐다는 분석에 투자자들이 잇따라 ‘팔자’에 나섰고 공매도 물량도 몰렸기 때문이다. 여기에 정부가 ‘설탕과의 전쟁’ 계획을 발표한 것이 또 하나의 악재로 작용하고 있다. 엎친 데 덮친 격이다.

◆고평가 논란에 줄줄이 하락

오리온은 8일 유가증권시장에서 전날보다 2.11% 내린 93만원에 마감했다. 이 회사 주가는 올 들어 이날까지 20.24% 하락했다. 작년 장중 한때 주가가 138만5000원까지 치솟았지만 황제주(주가 100만원 이상 고액주) 자리마저 반납했다.

오뚜기(-25.38%) 삼립식품(-20.97%) 동원F&B(-15.26%) 보해양조(-12.9%) 대상(-10.73%) 등도 올 들어 10~20% 하락했다. 음식료주는 꾸준한 실적을 내는 내수 방어주로 떠오르며 작년 증시 주도주로 부상했다. 지난해 8월13일 장중에 오뚜기(146만6000원)와 삼립식품(41만5000원)이 나란히 사상 최고가를 갈아치우기도 했다.

이 과정에서 음식료주에 대한 ‘고평가’ 논란이 일었다. 금융정보업체 에프앤가이드에 따르면 작년 말 음식료주 주가수익비율(PER)은 31.12배에 달했다. 같은 기간 코스피지수 평균 PER이 13.5배였다는 점을 감안하면 충분히 그럴 만했다. 특히 삼립식품은 작년 한때 12개월 선행 PER이 60배에 달했다.

한국희 NH투자증권 연구원은 “최근 음식료주가 부진한 것은 실적 호전 모멘텀을 찾기 어렵고 고PER에 대한 부담으로 기관투자가들이 매도세를 강화했기 때문”이라며 “올 들어 조정을 받고 있지만 여전히 밸류에이션(실적 대비 주가 수준)이 높은 수준”이라고 말했다. 현재 음식료업종의 평균 PER은 28.3배에 이른다.

◆공매도 표적된 음식료주

공매도 물량이 몰린 것도 낙폭을 키운 원인으로 분석된다. 최근 석 달 새(1월7일~4월7일) 전체 주식 거래량에서 공매도 거래량이 차지하는 비중이 큰 상위 종목은 대부분 음식료주였다. 오뚜기(공매도 비중 19.14%) 오리온(15.33%) 삼립식품(15.31%) 무학(9.6%) 대상(9.16%) 등이 공매도 세력의 표적이 됐다. 공매도 물량이 몰린다는 것은 그만큼 주가에 ‘거품’이 끼었다고 판단한 투자자가 많다는 의미로 해석된다.

정부가 지난 7일 설탕 과다 섭취를 줄이기 위해 발표한 ‘당류 저감 종합계획’도 주가 회복의 걸림돌로 떠올랐다. 식품업계 관계자는 “단맛을 내기 위해 설탕보다 비싼 천연 감미료 등의 사용을 늘릴 가능성이 높다”며 “식품업체의 생산 원가 부담이 가중될 것”이라고 말했다.

증권사들은 음식료주가 급락하자 일제히 목표주가 등을 내리고 있다. 오리온의 목표주가 컨센서스(증권사 추정치 평균)는 3개월 전 141만625원에서 지난 7일 131만5294원으로 6.75% 낮아졌다. PER은 3개월 전 28.14배에서 23.11배로 하락했다. 같은 기간 삼립식품 목표주가도 39만원에서 35만원으로 떨어졌다. 개인투자자들은 “증권사들이 뒷북 대응에 나선다”고 볼멘소리를 내고 있다. 상당수 증권사가 ‘고평가’ 논란이 불거진 지난해 하반기에 오히려 음식료주 목표주가를 올렸기 때문이다.

김익환 기자 lovepen@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스