홈쇼핑 3사 중 상승률 1위

[ 윤정현 기자 ] 지난 1월 저점을 찍은 홈쇼핑주의 반등이 본격화된 가운데 가장 상승폭이 큰 종목은 현대홈쇼핑이다. 홈쇼핑 3사 중 매출은 3위지만 가장 많은 영업이익을 냈고 취급액(판매액)도 규모는 2위지만 성장률은 1등이란 경쟁력이 부각됐기 때문이란 분석이다.

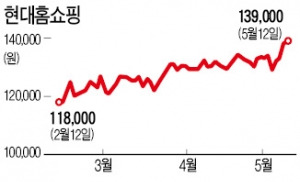

지난 1월 저점을 찍은 홈쇼핑주의 반등이 본격화된 가운데 가장 상승폭이 큰 종목은 현대홈쇼핑이다. 홈쇼핑 3사 중 매출은 3위지만 가장 많은 영업이익을 냈고 취급액(판매액)도 규모는 2위지만 성장률은 1등이란 경쟁력이 부각됐기 때문이란 분석이다.

현대홈쇼핑 주가는 올 들어 12일(종가 13만9000원)까지 20.35% 뛰었다. 지난 9일 올 1분기 ‘깜짝 실적(어닝 서프라이즈)’을 내놓은 뒤 최근 1년 내 최고가 기록도 다시 쓰고 있다. 같은 기간 GS홈쇼핑 주가는 17.96%, CJ오쇼핑은 3.62% 올랐다.

현대홈쇼핑은 올 1분기에 지난해 동기 대비 33.4% 늘어난 382억원의 영업이익을 냈다. 매출(2349억원)도 11.7% 늘었고 당기순이익(398억원)은 25% 증가했다. 실적 발표 후 외국인 투자자들이 연일 순매수에 나서고 있다.

삼성증권 현대증권 키움증권 등 5개 증권사는 이 회사의 목표주가를 상향 조정했다. 이 중 최고가는 키움증권이 제시한 18만원이다.

홈쇼핑 3사 모두 모바일쇼핑 취급액이 올 1분기 20% 넘게 늘었다. 하지만 TV홈쇼핑 취급액의 성장세가 뚜렷한 곳은 현대홈쇼핑뿐이다. 전년 동기 대비 6% 증가했다. CJ오쇼핑의 TV 채널 취급액 규모는 전년 동기 대비 12.3% 줄었고 GS홈쇼핑은 1.7% 늘어나는 데 그쳤다.

홈쇼핑업체 매출에서 모바일쇼핑이 차지하는 비중이 늘고 있지만 유통마진이 낮고 경쟁이 심화돼 수익성은 크지 않다는 평가다. 현대백화점과 연계해 고마진 백화점 상품의 구성비를 늘린 것도 효과를 봤다.

남성현 키움증권 연구원은 “TV 채널 취급액의 성장세가 현대홈쇼핑 실적을 뒷받침했다”며 “패션상품 편성비율 조정과 이미용품 판매량 증가도 영향이 컸다”고 말했다.

윤정현 기자 hit@hankyung.com

50% 이상 상승할 新유망주 + 급등주 비밀패턴 공개 /3일 무료체험/ 지금 확인

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

[ 윤정현 기자 ]

지난 1월 저점을 찍은 홈쇼핑주의 반등이 본격화된 가운데 가장 상승폭이 큰 종목은 현대홈쇼핑이다. 홈쇼핑 3사 중 매출은 3위지만 가장 많은 영업이익을 냈고 취급액(판매액)도 규모는 2위지만 성장률은 1등이란 경쟁력이 부각됐기 때문이란 분석이다.현대홈쇼핑 주가는 올 들어 12일(종가 13만9000원)까지 20.35% 뛰었다. 지난 9일 올 1분기 ‘깜짝 실적(어닝 서프라이즈)’을 내놓은 뒤 최근 1년 내 최고가 기록도 다시 쓰고 있다. 같은 기간 GS홈쇼핑 주가는 17.96%, CJ오쇼핑은 3.62% 올랐다.

현대홈쇼핑은 올 1분기에 지난해 동기 대비 33.4% 늘어난 382억원의 영업이익을 냈다. 매출(2349억원)도 11.7% 늘었고 당기순이익(398억원)은 25% 증가했다. 실적 발표 후 외국인 투자자들이 연일 순매수에 나서고 있다.

삼성증권 현대증권 키움증권 등 5개 증권사는 이 회사의 목표주가를 상향 조정했다. 이 중 최고가는 키움증권이 제시한 18만원이다.

홈쇼핑 3사 모두 모바일쇼핑 취급액이 올 1분기 20% 넘게 늘었다. 하지만 TV홈쇼핑 취급액의 성장세가 뚜렷한 곳은 현대홈쇼핑뿐이다. 전년 동기 대비 6% 증가했다. CJ오쇼핑의 TV 채널 취급액 규모는 전년 동기 대비 12.3% 줄었고 GS홈쇼핑은 1.7% 늘어나는 데 그쳤다.

홈쇼핑업체 매출에서 모바일쇼핑이 차지하는 비중이 늘고 있지만 유통마진이 낮고 경쟁이 심화돼 수익성은 크지 않다는 평가다. 현대백화점과 연계해 고마진 백화점 상품의 구성비를 늘린 것도 효과를 봤다.

남성현 키움증권 연구원은 “TV 채널 취급액의 성장세가 현대홈쇼핑 실적을 뒷받침했다”며 “패션상품 편성비율 조정과 이미용품 판매량 증가도 영향이 컸다”고 말했다.

윤정현 기자 hit@hankyung.com

50% 이상 상승할 新유망주 + 급등주 비밀패턴 공개 /3일 무료체험/ 지금 확인

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스