브래드 리터 맥쿼리투신운용 사모사채그룹 대표

연간 발행규모 500억 달러

만기 5~30년으로 길지만 투자자 보호약정 있어 인기

[ 허란 기자 ] “저금리 상황에서 사모사채는 공모사채에 비해 안정적으로 높은 수익을 안겨줄 수 있는 상품입니다.”

“저금리 상황에서 사모사채는 공모사채에 비해 안정적으로 높은 수익을 안겨줄 수 있는 상품입니다.”

브래드 리터 맥쿼리투신운용 사모사채그룹 대표(사진)는 12일 “한국 투자자들에겐 생소한 상품이지만 미국 보험사들은 자산의 15~20%를 사모사채에 투자하고 있다”며 이같이 말했다.

사모사채는 발행기업이 사모 방식으로 발행하는 회사채다. 보험회사 등 특정 기관투자가를 상대로 발행한다는 점에서 불특정 다수를 투자자로 하는 공모 회사채와 다르다.

사모사채는 발행기업이 사모 방식으로 발행하는 회사채다. 보험회사 등 특정 기관투자가를 상대로 발행한다는 점에서 불특정 다수를 투자자로 하는 공모 회사채와 다르다.

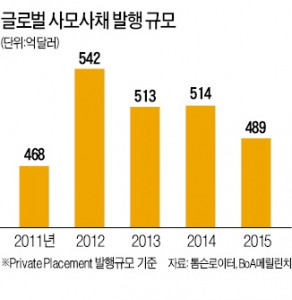

글로벌 채권 시장에서 연간 사모사채 발행 규모는 500억달러(약 58조3000억원)를 넘는다.

미국 기업이 발행한 물량이 50% 안팎이며 나머지는 유럽 캐나다 영국 호주 뉴질랜드 등의 기업 회사채가 차지하고 있다. 장기투자자인 보험사가 주요 투자자인 만큼 만기가 5~30년으로 긴 편이다.

리터 대표�?사모사채의 최대 장점으로 ‘투자자 보호 약정’을 꼽았다. 그는 “사모사채는 만기가 길기 때문에 기업 실적이나 경제 상황이 악화될 경우 투자자를 보호하기 위한 장치가 공모 사채에 비해 강하다”고 말했다. 보호약정에는 통상 기업의 차입비율을 제한하거나 실적이 악화될 경우 채권 금리 등을 다시 협의하는 내용을 담는다. 이런 보호약정 덕분에 회사채가 디폴트(채무불이행)에 빠지더라도 손실 규모를 줄일 수 있다는 설명이다.

금리도 공모사채에 비해 높다. 그는 “사모사채는 유동성이 떨어지는 약점이 있기 때문에 비슷한 등급의 공모사채에 비해 금리가 상대적으로 높다”며 “BBB 등급 10년 만기 채권은 평균 0.2~0.5%포인트, A등급은 0.1~0.25%포인트 더 높다”고 소개했다.

미국 셸석유 기업 부도 위험이 사모사채 시장으로 전이될 가능성은 없다고 일축했다. 그는 “사모사채 발행기업 중 셸석유 업체가 차지하는 비중은 미미하다”며 “셸석유 기업의 도산 소식은 오히려 공모사채나 하이일드채권 시장에 악재”라고 지적했다.

리터 대표는 사모사채 투자 전문업체인 미국 델라웨어인베스트먼트 출신이다. 맥쿼리투신운용은 2010년 이 회사를 인수했다.

허란 기자 why@hankyung.com

50% 이상 상승할 新유망주 + 급등주 비밀패턴 공개 /3일 무료체험/ 지금 확인

매�?200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

연간 발행규모 500억 달러

만기 5~30년으로 길지만 투자자 보호약정 있어 인기

[ 허란 기자 ]

“저금리 상황에서 사모사채는 공모사채에 비해 안정적으로 높은 수익을 안겨줄 수 있는 상품입니다.”브래드 리터 맥쿼리투신운용 사모사채그룹 대표(사진)는 12일 “한국 투자자들에겐 생소한 상품이지만 미국 보험사들은 자산의 15~20%를 사모사채에 투자하고 있다”며 이같이 말했다.

사모사채는 발행기업이 사모 방식으로 발행하는 회사채다. 보험회사 등 특정 기관투자가를 상대로 발행한다는 점에서 불특정 다수를 투자자로 하는 공모 회사채와 다르다.글로벌 채권 시장에서 연간 사모사채 발행 규모는 500억달러(약 58조3000억원)를 넘는다.

미국 기업이 발행한 물량이 50% 안팎이며 나머지는 유럽 캐나다 영국 호주 뉴질랜드 등의 기업 회사채가 차지하고 있다. 장기투자자인 보험사가 주요 투자자인 만큼 만기가 5~30년으로 긴 편이다.

리터 대표�?사모사채의 최대 장점으로 ‘투자자 보호 약정’을 꼽았다. 그는 “사모사채는 만기가 길기 때문에 기업 실적이나 경제 상황이 악화될 경우 투자자를 보호하기 위한 장치가 공모 사채에 비해 강하다”고 말했다. 보호약정에는 통상 기업의 차입비율을 제한하거나 실적이 악화될 경우 채권 금리 등을 다시 협의하는 내용을 담는다. 이런 보호약정 덕분에 회사채가 디폴트(채무불이행)에 빠지더라도 손실 규모를 줄일 수 있다는 설명이다.

금리도 공모사채에 비해 높다. 그는 “사모사채는 유동성이 떨어지는 약점이 있기 때문에 비슷한 등급의 공모사채에 비해 금리가 상대적으로 높다”며 “BBB 등급 10년 만기 채권은 평균 0.2~0.5%포인트, A등급은 0.1~0.25%포인트 더 높다”고 소개했다.

미국 셸석유 기업 부도 위험이 사모사채 시장으로 전이될 가능성은 없다고 일축했다. 그는 “사모사채 발행기업 중 셸석유 업체가 차지하는 비중은 미미하다”며 “셸석유 기업의 도산 소식은 오히려 공모사채나 하이일드채권 시장에 악재”라고 지적했다.

리터 대표는 사모사채 투자 전문업체인 미국 델라웨어인베스트먼트 출신이다. 맥쿼리투신운용은 2010년 이 회사를 인수했다.

허란 기자 why@hankyung.com

50% 이상 상승할 新유망주 + 급등주 비밀패턴 공개 /3일 무료체험/ 지금 확인

매�?200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스