빅데이터 이 종목

유럽시장 진출 1년 만에 램시마 점유율 40% 육박

'5조 미국시장' 판매 시작되면 초도물량 최대 4000억원 추산

헬스케어, 재고자산 감소…회계관련 의구심 해소될 듯

[ 김우섭 기자 ] 셀트리온은 코스닥 시가총액 1위 상장사다. 하지만 투자자 시선이 곱지만은 않았다. 바이오시밀러(항체의약품 복제약) 관절염 치료제 램시마의 ‘허위 매출 논란’에다 수십 만주 이상 쌓이곤 했던 공매도 물량 탓에 주가 부침이 심했기 때문이다. 반전은 지난해 3월 유럽에서 램시마를 판매하면서부터 시작됐다. 세계 최대 의약품 시장인 미국 판매 승인을 앞둔 지난 2월에는 상장 이후 최고가(12만600원)를 기록하기도 했다.

◆램시마, 올해 유럽 점유율 40%

셀트리온 주가는 지난 17일 9만3200원으로 마감했다. 최근 조정을 받고 있긴 하지만 시가총액 10조원(10조8662억원)대를 꾸준히 유지하고 있다. 3만7000원대이던 지난해 1월에 비해 주가는 두 배 이상으로 올랐다.

유럽 시장에서 램시마의 점유율이 빠르게 늘어난 것이 주가를 밀어올렸다는 분석이다. 램시마는 셀트리온이 다국적 제약사 얀센의 류머티즘 관절염 치료제 ‘레미케이드’를 복제한 의약품이다. 효능은 비슷하지만 가격이 30~40% 싸다.

유럽 시장에서 램시마의 점유율이 빠르게 늘어난 것이 주가를 밀어올렸다는 분석이다. 램시마는 셀트리온이 다국적 제약사 얀센의 류머티즘 관절염 치료제 ‘레미케이드’를 복제한 의약품이다. 효능은 비슷하지만 가격이 30~40% 싸다.

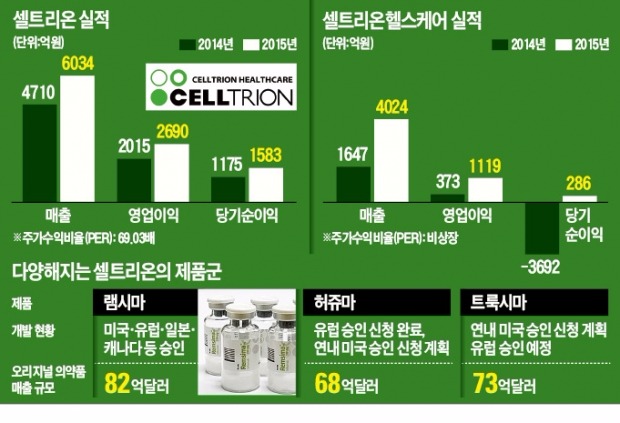

셀트리온에 따르면 올해 1분기 램시마를 처방받은 유럽 지역 환자 수는 8만2000명. 오리지널 의약품을 대신해 쓴 비율이 31.5%에 이른다. 한병화 유진투자증권 연구원은 “레미케이드의 1분기 유럽 매출이 전년 대비 30.3% 줄었고 그 빈자리를 램시마가 채우고 있다”며 “연말까지 40%대 점유율을 달성할 것”이라고 내다봤다. 2014년 2846억원이던 램시마 매출은 지난해 5380억원으로 89% 늘었다.

셀트리온에 대한 목표주가 제시를 거부했던 증권사 애널리스트들의 시선도 달라졌다. NH투자증권 하나금융투자 등 국내 증권사 4곳이 제시한 셀트리온의 평균 12개월 목표주가는 12만8375원으로 연초 대비 30% 이상 높아졌다. 올해 연결 영업이익 추정치는 3043억원. 전년(2590억원)에 비해 17.4% 늘어난 수치다.

◆달라진 투자자 시각

허위 매출 논란의 시작점이던 매출채권 문제가 해소되고 있는 점도 셀트리온 주가를 밝게 보는 이유다. 램시마는 생산은 셀트리온이, 판매는 관계사인 셀트리온헬스케어가 맡고 있다. 생산과 판매가 다른 회사에서 이뤄짐에 따라 “셀트리온이 생산한 램시마가 고스란히 셀트리온헬스케어 재고로 쌓여 있는 것 아니냐”는 지적이 끊이지 않았다. 외국인을 중심으로 한 공매도 물량이 코스닥 개장 이후 최대인 111만주(2011년 11월11일)까지 쌓이는 등 어려움을 겪은 이유다.

�瀏??유럽 시장에서 본격적인 매출이 나오면서 매출채권이 감소하고 있다. 하나금융투자 분석에 따르면 셀트리온헬스케어의 재고자산은 지난해 1조3600억원으로 정점을 찍은 뒤 올해 1조1750억원, 내년엔 7930억원으로 줄어들 것으로 예상된다. 이에 따라 셀트리온 주가의 발목을 잡던 허위 매출 논란이 자연스럽게 해소될 것으로 전문가들은 보고 있다.

셀트리온헬스케어의 기업공개(IPO)도 주가에 긍정적으로 작용할 전망이다. 김형기 셀트리온 사장은 “상장 과정에서 재고자산 매출채권 등 기업 정보가 상세히 공개되면 허위 매출 등에 대한 각종 의혹이 사라질 것”이라고 말했다. 셀트리온헬스케어의 지난해 영업이익(1119억원) 등을 감안할 때 상장 후 시가총액은 2조~3조원에 달할 것이라는 게 업계 관측이다.

◆얀센의 잇단 소송은 변수

램시마는 유럽에 이어 지난 4월 미국 시판 승인을 따냈다. 올 10월께 미국 시장 판매에 나서면 셀트리온 주가가 본격적인 상승 국면에 들어설 것이란 예상이 나온다. 미국 내 판매사인 화이자에 공급하는 초도물량만 해도 2000억~4000억원 수준에 이를 것으로 업계는 추산하고 있다. 지난해 셀트리온 매출(6034억원)의 50% 안팎에 달하는 액수다.

본격적인 매출이 일어나는 내년 전망은 더욱 밝다. 서정진 셀트리온 회장은 램시마의 내년 미국 시장 점유율을 20~30%로 올려 2020년엔 최소 매출 5조원을 달성한다는 목표를 세워놓고 있다.

오리지널 의약품인 레미케이드 생산업체 얀센의 잇단 특허침해 소송은 변수로 꼽힌다. 오는 8~9월엔 미국에서 물질특허 관련 판결이 남아 있다. 10월로 예정하고 있는 미국 램시마 판매 일정에 차�珦?불러올 가능성이 있는 데다 최악의 경우엔 로열티를 지급해야 한다.

이승호 NH투자증권 연구원은 “램시마의 미국 내 판매 시점을 조금이라도 늦추기 위한 얀센 측의 지연전술”이라며 “이전 소송에서 셀트리온이 줄줄이 승리한 사실과 관련 판례 등을 감안할 때 패소 확률이 높진 않다”고 설명했다.

김우섭 기자 duter@hankyung.com

급등주 싹쓸이! 인공지능 로봇이 추천하는 6월 상승 1순위는?

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

유럽시장 진출 1년 만에 램시마 점유율 40% 육박

'5조 미국시장' 판매 시작되면 초도물량 최대 4000억원 추산

헬스케어, 재고자산 감소…회계관련 의구심 해소될 듯

[ 김우섭 기자 ] 셀트리온은 코스닥 시가총액 1위 상장사다. 하지만 투자자 시선이 곱지만은 않았다. 바이오시밀러(항체의약품 복제약) 관절염 치료제 램시마의 ‘허위 매출 논란’에다 수십 만주 이상 쌓이곤 했던 공매도 물량 탓에 주가 부침이 심했기 때문이다. 반전은 지난해 3월 유럽에서 램시마를 판매하면서부터 시작됐다. 세계 최대 의약품 시장인 미국 판매 승인을 앞둔 지난 2월에는 상장 이후 최고가(12만600원)를 기록하기도 했다.

◆램시마, 올해 유럽 점유율 40%

셀트리온 주가는 지난 17일 9만3200원으로 마감했다. 최근 조정을 받고 있긴 하지만 시가총액 10조원(10조8662억원)대를 꾸준히 유지하고 있다. 3만7000원대이던 지난해 1월에 비해 주가는 두 배 이상으로 올랐다.

유럽 시장에서 램시마의 점유율이 빠르게 늘어난 것이 주가를 밀어올렸다는 분석이다. 램시마는 셀트리온이 다국적 제약사 얀센의 류머티즘 관절염 치료제 ‘레미케이드’를 복제한 의약품이다. 효능은 비슷하지만 가격이 30~40% 싸다.셀트리온에 따르면 올해 1분기 램시마를 처방받은 유럽 지역 환자 수는 8만2000명. 오리지널 의약품을 대신해 쓴 비율이 31.5%에 이른다. 한병화 유진투자증권 연구원은 “레미케이드의 1분기 유럽 매출이 전년 대비 30.3% 줄었고 그 빈자리를 램시마가 채우고 있다”며 “연말까지 40%대 점유율을 달성할 것”이라고 내다봤다. 2014년 2846억원이던 램시마 매출은 지난해 5380억원으로 89% 늘었다.

셀트리온에 대한 목표주가 제시를 거부했던 증권사 애널리스트들의 시선도 달라졌다. NH투자증권 하나금융투자 등 국내 증권사 4곳이 제시한 셀트리온의 평균 12개월 목표주가는 12만8375원으로 연초 대비 30% 이상 높아졌다. 올해 연결 영업이익 추정치는 3043억원. 전년(2590억원)에 비해 17.4% 늘어난 수치다.

◆달라진 투자자 시각

허위 매출 논란의 시작점이던 매출채권 문제가 해소되고 있는 점도 셀트리온 주가를 밝게 보는 이유다. 램시마는 생산은 셀트리온이, 판매는 관계사인 셀트리온헬스케어가 맡고 있다. 생산과 판매가 다른 회사에서 이뤄짐에 따라 “셀트리온이 생산한 램시마가 고스란히 셀트리온헬스케어 재고로 쌓여 있는 것 아니냐”는 지적이 끊이지 않았다. 외국인을 중심으로 한 공매도 물량이 코스닥 개장 이후 최대인 111만주(2011년 11월11일)까지 쌓이는 등 어려움을 겪은 이유다.

�瀏??유럽 시장에서 본격적인 매출이 나오면서 매출채권이 감소하고 있다. 하나금융투자 분석에 따르면 셀트리온헬스케어의 재고자산은 지난해 1조3600억원으로 정점을 찍은 뒤 올해 1조1750억원, 내년엔 7930억원으로 줄어들 것으로 예상된다. 이에 따라 셀트리온 주가의 발목을 잡던 허위 매출 논란이 자연스럽게 해소될 것으로 전문가들은 보고 있다.

셀트리온헬스케어의 기업공개(IPO)도 주가에 긍정적으로 작용할 전망이다. 김형기 셀트리온 사장은 “상장 과정에서 재고자산 매출채권 등 기업 정보가 상세히 공개되면 허위 매출 등에 대한 각종 의혹이 사라질 것”이라고 말했다. 셀트리온헬스케어의 지난해 영업이익(1119억원) 등을 감안할 때 상장 후 시가총액은 2조~3조원에 달할 것이라는 게 업계 관측이다.

◆얀센의 잇단 소송은 변수

램시마는 유럽에 이어 지난 4월 미국 시판 승인을 따냈다. 올 10월께 미국 시장 판매에 나서면 셀트리온 주가가 본격적인 상승 국면에 들어설 것이란 예상이 나온다. 미국 내 판매사인 화이자에 공급하는 초도물량만 해도 2000억~4000억원 수준에 이를 것으로 업계는 추산하고 있다. 지난해 셀트리온 매출(6034억원)의 50% 안팎에 달하는 액수다.

본격적인 매출이 일어나는 내년 전망은 더욱 밝다. 서정진 셀트리온 회장은 램시마의 내년 미국 시장 점유율을 20~30%로 올려 2020년엔 최소 매출 5조원을 달성한다는 목표를 세워놓고 있다.

오리지널 의약품인 레미케이드 생산업체 얀센의 잇단 특허침해 소송은 변수로 꼽힌다. 오는 8~9월엔 미국에서 물질특허 관련 판결이 남아 있다. 10월로 예정하고 있는 미국 램시마 판매 일정에 차�珦?불러올 가능성이 있는 데다 최악의 경우엔 로열티를 지급해야 한다.

이승호 NH투자증권 연구원은 “램시마의 미국 내 판매 시점을 조금이라도 늦추기 위한 얀센 측의 지연전술”이라며 “이전 소송에서 셀트리온이 줄줄이 승리한 사실과 관련 판례 등을 감안할 때 패소 확률이 높진 않다”고 설명했다.

김우섭 기자 duter@hankyung.com

급등주 싹쓸이! 인공지능 로봇이 추천하는 6월 상승 1순위는?

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스