포스코 이틀째 상승…20만원 눈앞

공급과잉 해소로 반사이익 기대

대형사 탄생에 경쟁력 약화 우려도

[ 최만수 기자 ] 포스코를 바라보는 증권가의 시각이 엇갈리고 있다. 중국 철강업체의 인수합병(M&A)과 구조조정이 본격화하면서 철강 가격이 반등할 것이라는 긍정적 전망과 초대형 철강사의 탄생으로 국내 업체의 경쟁력이 떨어질 것이란 부정적 분석이 함께 나온다.

포스코를 바라보는 증권가의 시각이 엇갈리고 있다. 중국 철강업체의 인수합병(M&A)과 구조조정이 본격화하면서 철강 가격이 반등할 것이라는 긍정적 전망과 초대형 철강사의 탄생으로 국내 업체의 경쟁력이 떨어질 것이란 부정적 분석이 함께 나온다.

28일 포스코는 유가증권시장에서 1.27% 오른 19만9000원에 장을 마쳤다. 기관투자가가 210억원어치를 순매수한 반면 외국인과 개인투자자는 각각 145억원, 65억원어치를 순매도했다. 포스코는 이틀 연속 오르면서 20만원대 재탈환을 눈앞에 뒀다. 현대제철도 0.11% 상승한 4만5050원에 마감했다. 중국 2위 철강회사 바오산강철과 6위 우한강철이 합병을 추진한다는 소식이 호재로 작용했다.

글로벌 철강 공급과잉이 중국에서 시작된 만큼 두 회사의 합병으로 중국 생산량이 줄어들면 가격 경쟁에 시달리던 한국 철강업계가 반사이익을 볼 수 있다는 분석이다. 박기현 유안타증권 리서치센터장은 “올초 중국 정부가 향후 5년간 조강능력을 1억~1억5000만t 감축하겠다고 발표했는데 이번 합병�?그 신호탄이 될 수 있다”며 “두 기업을 필두로 추가 합병이 이뤄질 가능성이 있다”고 설명했다.

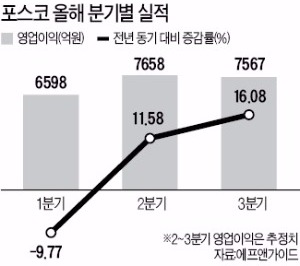

포스코가 올해 2분기 최근 1년 중 가장 좋은 실적을 거둘 것이라는 전망도 나온다. 금융정보 제공업체 에프앤가이드에 따르면 포스코는 올 2분기 전년 동기보다 11.58% 늘어난 7658억원의 영업이익을 거둘 것으로 예상된다. 올해 철광석 가격 상승과 함께 철강제품 가격도 올랐고, 자동차강판 수출이 늘면서 실적을 견인한 것으로 분석된다. 최근 달러 강세 현상도 제품의 50% 이상을 수출하고 있는 포스코에 긍정적이다. 권오준 포스코 회장이 ‘극한의 원가절감’을 내걸고 지난해부터 추진 중인 계열사 구조조정은 올해 실적부터 가시적인 효과가 반영될 전망이다.

하지만 또 다른 전문가들은 장기적으로 볼 때 중국과 일본업체의 ‘덩치 불리기’가 국내 업체에 악재가 될 수 있다는 의견을 내놨다. 바오산강철과 우한강철이 합치면 조강 생산량 세계 2위 철강사로 도약하고 포스코는 한 계단 밀린 5위 업체가 된다. 한유건 하이투자증권 연구원은 “최근 중국업체와 포스코의 품질 격차는 눈에 띄게 줄고 있다”며 “중국 업체들이 투자를 집중해 포스코 주력인 자동차강판 등 고부가가치 제품을 생산하면 포스코 경쟁력은 떨어질 수밖에 없다”고 설명했다.

최만수 기자 bebop@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

공급과잉 해소로 반사이익 기대

대형사 탄생에 경쟁력 약화 우려도

[ 최만수 기자 ]

포스코를 바라보는 증권가의 시각이 엇갈리고 있다. 중국 철강업체의 인수합병(M&A)과 구조조정이 본격화하면서 철강 가격이 반등할 것이라는 긍정적 전망과 초대형 철강사의 탄생으로 국내 업체의 경쟁력이 떨어질 것이란 부정적 분석이 함께 나온다.28일 포스코는 유가증권시장에서 1.27% 오른 19만9000원에 장을 마쳤다. 기관투자가가 210억원어치를 순매수한 반면 외국인과 개인투자자는 각각 145억원, 65억원어치를 순매도했다. 포스코는 이틀 연속 오르면서 20만원대 재탈환을 눈앞에 뒀다. 현대제철도 0.11% 상승한 4만5050원에 마감했다. 중국 2위 철강회사 바오산강철과 6위 우한강철이 합병을 추진한다는 소식이 호재로 작용했다.

글로벌 철강 공급과잉이 중국에서 시작된 만큼 두 회사의 합병으로 중국 생산량이 줄어들면 가격 경쟁에 시달리던 한국 철강업계가 반사이익을 볼 수 있다는 분석이다. 박기현 유안타증권 리서치센터장은 “올초 중국 정부가 향후 5년간 조강능력을 1억~1억5000만t 감축하겠다고 발표했는데 이번 합병�?그 신호탄이 될 수 있다”며 “두 기업을 필두로 추가 합병이 이뤄질 가능성이 있다”고 설명했다.

포스코가 올해 2분기 최근 1년 중 가장 좋은 실적을 거둘 것이라는 전망도 나온다. 금융정보 제공업체 에프앤가이드에 따르면 포스코는 올 2분기 전년 동기보다 11.58% 늘어난 7658억원의 영업이익을 거둘 것으로 예상된다. 올해 철광석 가격 상승과 함께 철강제품 가격도 올랐고, 자동차강판 수출이 늘면서 실적을 견인한 것으로 분석된다. 최근 달러 강세 현상도 제품의 50% 이상을 수출하고 있는 포스코에 긍정적이다. 권오준 포스코 회장이 ‘극한의 원가절감’을 내걸고 지난해부터 추진 중인 계열사 구조조정은 올해 실적부터 가시적인 효과가 반영될 전망이다.

하지만 또 다른 전문가들은 장기적으로 볼 때 중국과 일본업체의 ‘덩치 불리기’가 국내 업체에 악재가 될 수 있다는 의견을 내놨다. 바오산강철과 우한강철이 합치면 조강 생산량 세계 2위 철강사로 도약하고 포스코는 한 계단 밀린 5위 업체가 된다. 한유건 하이투자증권 연구원은 “최근 중국업체와 포스코의 품질 격차는 눈에 띄게 줄고 있다”며 “중국 업체들이 투자를 집중해 포스코 주력인 자동차강판 등 고부가가치 제품을 생산하면 포스코 경쟁력은 떨어질 수밖에 없다”고 설명했다.

최만수 기자 bebop@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스