삼성전자 급등해도 시장수익률 못따라가고

국민연금 전략변화로 손실 보고 팔아야 하고

작전주 쏠림 증시에 투자할 곳 보이지 않고

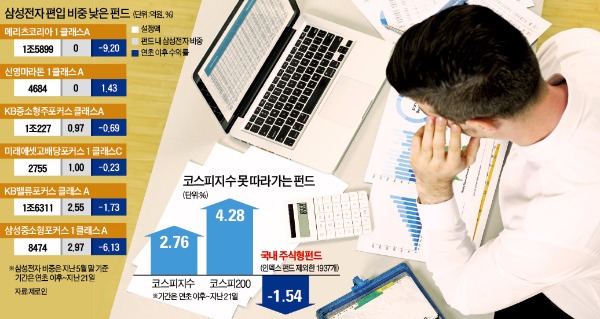

[ 김우섭 기자 ] 올여름은 펀드매니저들에게 ‘시련의 계절’이나 다름없다. 주식시장에서 시장 평균(코스피지수)을 뛰어넘는 수익률을 올리기 쉽지 않아서다. 올 들어 상위 30개 주식형펀드(설정액 기준) 가운데 코스피지수 상승률(연초 이후 지난 21일까지 2.76%)을 초과하는 펀드는 단 한 개뿐이다. 이들의 최근 3개월 수익률은 -1.15%로 더 나빠지고 있다. 펀드매니저들이 주식시장에 나타나고 있는 세 가지 구조적 변화를 제대로 좇아가지 못한 결과라고 전문가들은 진단했다.

주식형펀드 삼성전자 비중 7.5% 불과

유가증권시장 시가총액의 20% 안팎(우선주 포함)을 차지하는 삼성전자는 최근 2개월 동안 21.59% 올랐다. 시가총액 비중만큼 삼성전자를 펀드에 편입했다면 적지 않은 수익을 올렸을 수 있다. 하지만 국내 주식형펀드의 삼성전자 편입 비중은 평균 7.50%에 그친다. 한 종목을 펀드의 20%까지 편입하기 쉽지 않다. 펀드 수익률이 한 종목에 지나치게 의존하게 되고 변동성 또한 너무 커지기 때문이다. 결과적으로 삼성전자가 오�┝値?펀드 수익률이 벤치마크(코스피지수)에서 더 멀어지는 구조다.

대형주를 담지 않는 중소형주펀드의 수익률 부진은 더욱 심각하다. 삼성전자가 오르기 시작한 2개월 동안 삼성전자를 10% 이상 편입한 펀드의 평균 수익률은 3.55%, 한 주도 편입하지 않은 펀드는 1.37%를 기록했다. 삼성전자를 편입한 펀드와 그렇지 않은 펀드는 수익률이 크게는 10%포인트 이상 차이를 보였다. 한 중소형주 펀드매니저는 “삼성전자를 얼마나 담고 있느냐고 묻는 게 펀드매니저 간 인사말이 됐을 지경”이라며 “투자 원칙을 바꿔 삼성전자를 담는 중소형주 펀드매니저도 늘고 있다”고 전했다.

국민연금 “벤치마크 복제율 높여라”

국민연금의 정책 변화도 펀드매니저들을 난감하게 하고 있다. 국민연금은 국내 주식 투자액의 47.5%인 46조원가량을 자산운용사에 위탁 운용하는 ‘큰손’이다. 이런 국민연금이 지난달 펀드매니저들에게 벤치마크(BM)로 사용되는 지수 복제율을 새롭게 설정해 통보했다. ‘장기투자형’ 위탁사로 선정돼 자금을 받은 자산운용사는 국민연금이 제시한 벤치마크를 올해 말까지 50% 이상 따르라는 식이다. 예를 들어 코스피200지수가 벤치마크라면 그 지수에 포함된 종목과 비중을 절반 이상 따라서 보유해야 한다는 뜻이다. 6월 이전엔 이 비율이 50% 이하였다. 사실상 펀드매니저 마음대로 포트폴리오를 구성할 수 있었으나 이제는 50%를 무조건 따라야 하는 것이다.

1조원 이상을 굴리는 한 펀드매니저는 “(국민연금 지시로) 펀드의 2000억원 정도를 팔고 삼성전자 등 벤치마크 내 비중이 높은 종목을 사야 한다”며 “시한이 연말이다 보니 손실을 보더라도 종목들을 팔아야 하는 상황”이라며 한숨지었다.

“작년 같은 시장 주도주 안 보인다”

지난해와 같이 중소형주나 식음료, 바이오 등 시장 주도주가 보이지 않는 것도 고민이다. 대신 지루한 박스권 장세에서 영진약품 등 일부 작전주에 투자자금이 몰리는 현상이 심해지고 있다. 영진약품은 기술수출 계약 등에 대한 기대로 올 들어 700% 이상 올랐다. 주가수익비율(PER)은 한때 1500배였다. 펀드매니저들은 그러나 실적이나 성장성과 관련 없이 급등하는 종목에 투자하기 쉽지 않다.

한 펀드매니저는 “기업공개(IPO), 반기문·안철수 등 정치테마, 수출계약, 중국 투자 등 특정 이벤트에 자금이 쏠리고 있다”며 “펀드매니저들이 분석해 투자할 종목이 보이지 않는다”고 하소연했다.

김우섭 기자 duter@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

국민연금 전략변화로 손실 보고 팔아야 하고

작전주 쏠림 증시에 투자할 곳 보이지 않고

[ 김우섭 기자 ] 올여름은 펀드매니저들에게 ‘시련의 계절’이나 다름없다. 주식시장에서 시장 평균(코스피지수)을 뛰어넘는 수익률을 올리기 쉽지 않아서다. 올 들어 상위 30개 주식형펀드(설정액 기준) 가운데 코스피지수 상승률(연초 이후 지난 21일까지 2.76%)을 초과하는 펀드는 단 한 개뿐이다. 이들의 최근 3개월 수익률은 -1.15%로 더 나빠지고 있다. 펀드매니저들이 주식시장에 나타나고 있는 세 가지 구조적 변화를 제대로 좇아가지 못한 결과라고 전문가들은 진단했다.

주식형펀드 삼성전자 비중 7.5% 불과

유가증권시장 시가총액의 20% 안팎(우선주 포함)을 차지하는 삼성전자는 최근 2개월 동안 21.59% 올랐다. 시가총액 비중만큼 삼성전자를 펀드에 편입했다면 적지 않은 수익을 올렸을 수 있다. 하지만 국내 주식형펀드의 삼성전자 편입 비중은 평균 7.50%에 그친다. 한 종목을 펀드의 20%까지 편입하기 쉽지 않다. 펀드 수익률이 한 종목에 지나치게 의존하게 되고 변동성 또한 너무 커지기 때문이다. 결과적으로 삼성전자가 오�┝値?펀드 수익률이 벤치마크(코스피지수)에서 더 멀어지는 구조다.

대형주를 담지 않는 중소형주펀드의 수익률 부진은 더욱 심각하다. 삼성전자가 오르기 시작한 2개월 동안 삼성전자를 10% 이상 편입한 펀드의 평균 수익률은 3.55%, 한 주도 편입하지 않은 펀드는 1.37%를 기록했다. 삼성전자를 편입한 펀드와 그렇지 않은 펀드는 수익률이 크게는 10%포인트 이상 차이를 보였다. 한 중소형주 펀드매니저는 “삼성전자를 얼마나 담고 있느냐고 묻는 게 펀드매니저 간 인사말이 됐을 지경”이라며 “투자 원칙을 바꿔 삼성전자를 담는 중소형주 펀드매니저도 늘고 있다”고 전했다.

국민연금 “벤치마크 복제율 높여라”

국민연금의 정책 변화도 펀드매니저들을 난감하게 하고 있다. 국민연금은 국내 주식 투자액의 47.5%인 46조원가량을 자산운용사에 위탁 운용하는 ‘큰손’이다. 이런 국민연금이 지난달 펀드매니저들에게 벤치마크(BM)로 사용되는 지수 복제율을 새롭게 설정해 통보했다. ‘장기투자형’ 위탁사로 선정돼 자금을 받은 자산운용사는 국민연금이 제시한 벤치마크를 올해 말까지 50% 이상 따르라는 식이다. 예를 들어 코스피200지수가 벤치마크라면 그 지수에 포함된 종목과 비중을 절반 이상 따라서 보유해야 한다는 뜻이다. 6월 이전엔 이 비율이 50% 이하였다. 사실상 펀드매니저 마음대로 포트폴리오를 구성할 수 있었으나 이제는 50%를 무조건 따라야 하는 것이다.

1조원 이상을 굴리는 한 펀드매니저는 “(국민연금 지시로) 펀드의 2000억원 정도를 팔고 삼성전자 등 벤치마크 내 비중이 높은 종목을 사야 한다”며 “시한이 연말이다 보니 손실을 보더라도 종목들을 팔아야 하는 상황”이라며 한숨지었다.

“작년 같은 시장 주도주 안 보인다”

지난해와 같이 중소형주나 식음료, 바이오 등 시장 주도주가 보이지 않는 것도 고민이다. 대신 지루한 박스권 장세에서 영진약품 등 일부 작전주에 투자자금이 몰리는 현상이 심해지고 있다. 영진약품은 기술수출 계약 등에 대한 기대로 올 들어 700% 이상 올랐다. 주가수익비율(PER)은 한때 1500배였다. 펀드매니저들은 그러나 실적이나 성장성과 관련 없이 급등하는 종목에 투자하기 쉽지 않다.

한 펀드매니저는 “기업공개(IPO), 반기문·안철수 등 정치테마, 수출계약, 중국 투자 등 특정 이벤트에 자금이 쏠리고 있다”며 “펀드매니저들이 분석해 투자할 종목이 보이지 않는다”고 하소연했다.

김우섭 기자 duter@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스